江南布衣热衷“玩创意”的生意能长久吗?

文|港股解码 遥远

国内休闲服饰品牌林立,而江南布衣(03306.HK)是行业中少有的“异类”。

江南布衣创始人李琳的工作时间,据说有一半时间在国内,另一半时间在国外。在国外的时间,她并不是去游山玩水,而是去巴黎、米兰等地寻找服装创作的灵感源泉。对她来说,这是在挖掘“好的东西”,从“美和艺术”中过过瘾。

创始人是一家企业的灵魂,江南布衣的品牌设计风格,与李琳的精神追求牢牢绑定于一体。

但李琳对创意的执念,对江南布衣来说则是一把双刃剑。

利处在于,江南布衣依靠“自然、自我”的独特设计形象,令其在同质化日趋严重的休闲服饰市场异军突起,成功跻身行业第一梯队,成为设计师品牌第一股。

上图可以看到,江南布衣鲜明的服装设计风格在行业内可谓独树一帜,不但有奇特的画风,还有夸张的图案,以及古怪的搭配。从消费者层面看,这一风格虽有些渗人,但却不乏艺术成分和个性。

弊端,仍是在于江南布衣的创意上。去年9月引爆出来的“诡异童装事件”,令江南布衣股价大跌,口碑直线下滑;今年6月,江南布衣再次因童装图案问题而遭地方市场监管局责令下架处理,导致公司再度陷入口碑危机。

以至于,江南布衣整体业绩表现良好的同时,摆脱不掉股价大跌、遭消费者抵制的窘境。

江南布衣在1994年创立,得益于李琳对设计的不懈追求,江南布衣很快成为杭派女装的代表之一,并成功走向全国。

一直以来,江南布衣对创意的执著已经刻在了骨子里。公司追求独立设计、重视原创,以设计师的独特眼光去获取美感。

在官网中,江南布衣表示:我们拥抱独立思考、个性化表达和独特趋势,运用日常生活中的观察和经验为消费者定义新奇,并与公众交流我们的“新”概念。

带有“创意”的意味,产品价格往往不低。江南布衣正是依靠“设计师品牌”的口号和设计感满满的产品,将自己打造得相当“高大上”:面向中高层收入群体,帮助这类消费者透过时尚服饰以彰显个性。

在统一的品牌风格助推下,江南布衣不断扩充品牌矩阵,除了主品牌JNBY外,成功孵化出了男装品牌CROQUIS(速写)、童装品牌jnby by JNBY、职场女性品牌LESS、青少年服装品牌POMME DE TERRE (蓬马)和家居品牌JNBYHOME。

江南布衣的这几类品牌均是定位中高端,售价并不便宜。如京东平台上的童装jnby by JNBY最低售价超百元,普遍价格在400元-700元之间,数千元的款式也不在少数;主品牌JNBY销量靠前的款式价位在1000元-2000元区间,令不少消费者直呼“买不起”。

新中产对服装的选择更关注品牌理念和品质,追求精神内涵。穿上江南布衣创意十足的服装,不得不说实现了“特立独行”。

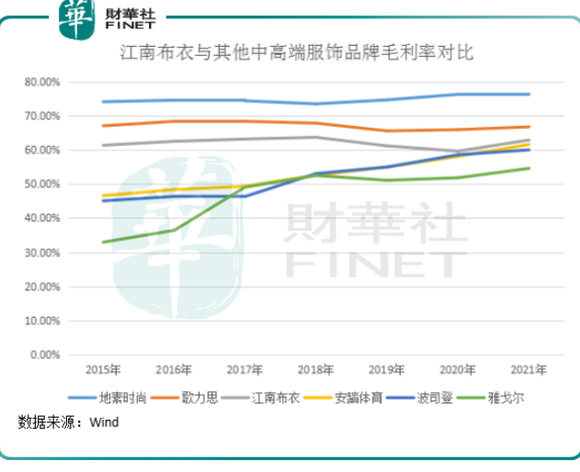

对创意的追求,令江南布衣的产品在市面上拥有了更强的溢价能力,因此毛利率相当高,碾压很多一线品牌。

过去几年,江南布衣的毛利率普遍位于60%以上,低于中高端女装龙头地素时尚(603587.SH)和歌力思(603808.SH),但高于体育服饰龙头安踏(02020.HK)、羽绒服龙头波司登(03998.HK)和男装龙头雅戈尔(600177.SH)。

Wind数据显示,A股服装板块指数过去几年平均毛利率在45%上下。显然,迎合消费升级趋势,或者是将中高收入人群纳入自身的销售版图中,服装企业能拥有更强的盈利能力。

如何“圈住”中产者,江南布衣也下了不少苦心,并且颇为成功。

江南布衣除了有“设计师”的身份外,同时还是一名出色的“新媒体运营专员”。

在2015年,在大多数商家还未重视微信小程序的私域流量时,江南布衣已经开始着手建立从线下门店到线上平台的数字化建设。如今,江南布衣形成了由实体零售店、线上平台以及微信为主的多元化社交零售互动营销服务平台三部分组成的全域零售网络。

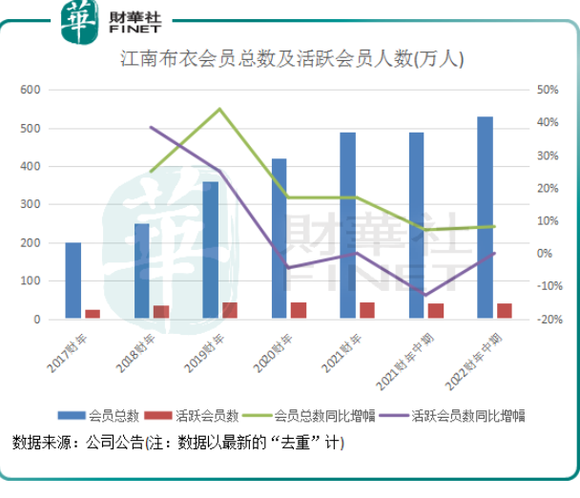

因在全域零售领域搭建比较早,江南布衣培养出了忠诚度较高的粉丝,粉丝经济成为带动江南布衣业绩增长的新动能。在2017财年,江南布衣的会员账户有约200万,到了2021年底增至530万。

据灼识咨询调查,JNBY在中国十大女士服装设计师品牌中享有最高品牌忠诚度。2021年,公司有20万+的会员购买总额超过人民币5,000元,消费了26.1亿元,贡献了公司超过4成线下零售总额。

较强品牌设计能力,加上全域零售网络的带动,令江南布衣在疫情期间的抗风险能力较强。2021财年(截至2021年6月30日止年度),江南布衣实现营收和净利润分别为41.26亿元和6.47亿元,分别同比增长33.1%和86.7%,增速显著高于很多服装品牌上市企业。

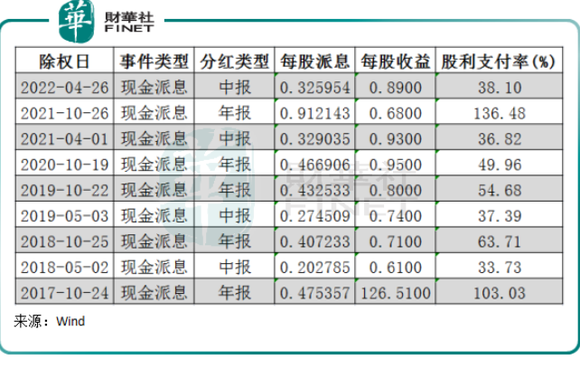

江南布衣对待股东并不吝啬,豪气为股东分红。

2017年以来,江南布衣的派息政策稳定,派息比例相当高。据Wind数据显示,在2021财年,其派息比例高达136.48%。

过去这些年,江南布衣得以迅速扩张的根本原因,无非是以产品力抓住了中产消费者的需求,再配合全域零售渠道打开了市场。

但最近一年来,对“创意”的过度追求,也让江南布衣吃下了苦果,公司的发展步伐出现了些许摇摆。

去年9月,江南布衣首次因为服装的设计而“翻车”。

当时,其童装品牌jnby by JNBY衣服存在不雅和惊悚图案的事件被爆出并持续发酵。根据网友提供的图片,部分jnby by JNBY童装上印有暴力、阴暗元素的图案,甚至是地狱、撒旦等“邪典风”,个别童装的宣传照还有疑似性暗示的表达。

随后,杭州西湖区相关部门约谈江南布衣,责成企业立即下架涉事童装以及同类型款式服装;消费者对江南布衣扣上“无良企业”的帽子。

虽然江南布衣很快向消费者道歉并下架相关产品,但江南布衣后来依然“屡教不改”。今年6月,有网友发现江南布衣童装品牌的部分童装再次出现罂粟图案和诡异英文等符号,再次引发消费者不满。

这次事件,让江南布衣经历了一场口碑危机,也反映出公司在品牌价值观的体系建设上存在问题。正是过多的强调创意和创新,江南布衣给予了其设计师团队充分的自由和自主,以至于设计师在做设计时把握不好“正风”和“歪风”,由此导致公司声誉受损。

声誉受损,给江南布衣带来了一系列负面影响。

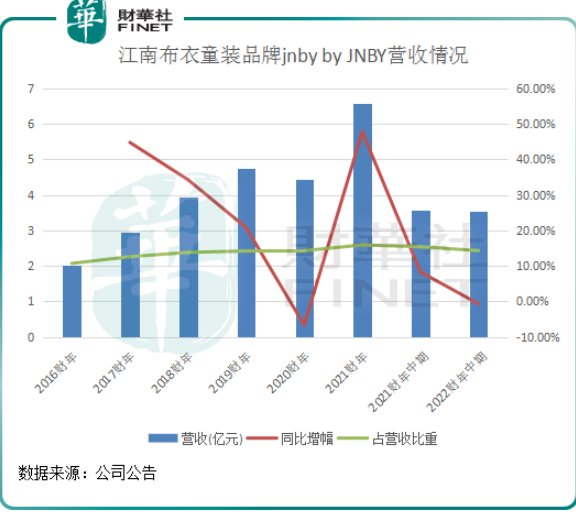

首先是童装业务的业绩。在受“童装事件”冲击的2022财年中期,江南布衣旗下童装品牌jnby by JNBY营收失速,当期产生营收3.55亿元,同比下降0.7%,而上年同期营收取得8.3%的增幅。

同时,jnby by JNBY品牌成为江南布衣六大品牌中唯一一个毛利率下降的品牌。当期该品牌毛利率为59.8%,同比下降1.4个百分点,同期公司整体毛利率63.34%,同比增长1.77个百分点。

整体毛利率上行,主要是因为公司品牌力的不断增强,产品溢价能力显著提升。但jnby by JNBY品牌收入和毛利率双降,反映出此次事件对终端销售带来的冲击,同时毛利率下行或许与公司下调产品售价以挽回销售颓势有关。

另一方面,江南布衣在此次事件下对粉丝会员们的黏性已显著下降了。

2020财年和2021财年,江南布衣的会员总数在疫情冲击下还勉强能保持双位数增长态势。但到了2022财年中期,会员总数的增长下降至个位数。

活跃会员方面,2022财年中期,江南布衣的活跃会员为约41万人,与去年持平,2020财年和2021财年则分别下降4.4%及持平。

不难看出,童装事件对江南布衣的粉丝经济带来一定的冲击,会员数增长放缓,月活会员增长乏力。

而造成这一现状的另一个因素,是在疫情冲击下,很多服饰品牌企业开始加码线上渠道,显著削弱了江南布衣的获客能力,江南布衣不得不直面愈加残酷的竞争,以迎接同行们在线上的挑战。

在此背景下,江南布衣2022财年中期增收不增利。当期实现营收24.85亿元,同比增长7.3%;净利润4.44亿元,同比下降4.2%。

总结:

疫情冲击、竞争加剧以及公司的童装事件,导致江南布衣踩下了刹车档。

从2022财年下半年看,预计江南布衣的业绩不会乐观。今年以来,国内零星散发的疫情对服装行业带来的冲击较大,已有多家上市服装企业发布了上半年盈警公告,亏损的原因都指向了疫情影响。

另一方面,江南布衣今年6月再次引发了童装事件,虽然负面影响不如去年大,但叠加疫情影响,可以说是“难上加难”,童装业务的增长或会不理想。

因此,二级市场负面情绪也随之而来。今年6月以来,江南布衣股价累计下跌逾20%。

江南布衣是很多投行热衷追踪的上市企业,根据同花顺数据,今年以来已有四家投行发布了关于江南布衣的研报,评级均是“买入”或“增持”,但有三家投行给予公司的目标价是较上期下降的。

国元证券在5月底发布研报称,尽管疫情压力下江南布衣短期业绩承压,但相信阴霾终将散去,静待疫情拐点来临。该行称,江南布衣具备独特的设计师文化,新品牌孵化及多品牌运营能力已获验证,看好中长期成长为多品牌设计师服装集团。