然而,无论是100万还是1000万的保险额,对消费者而言,并没有什么意义。

作者:陆九

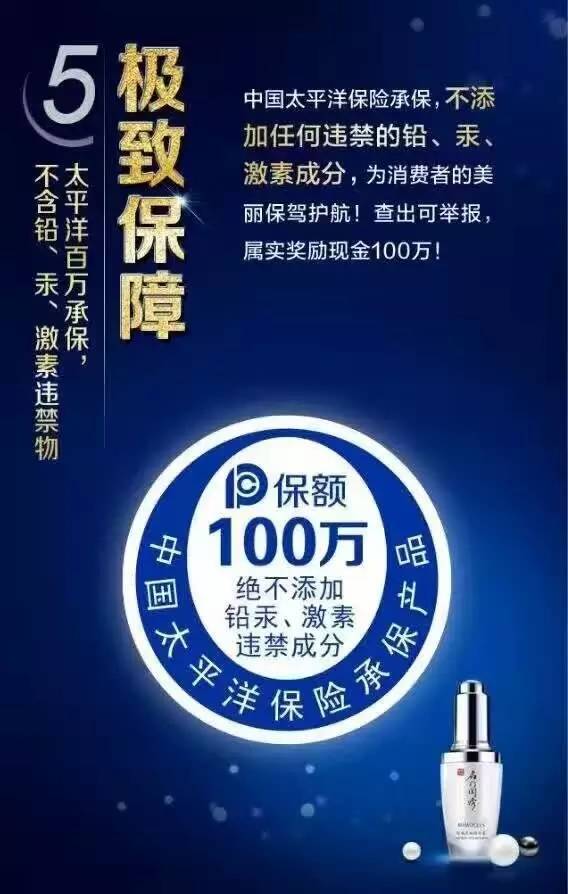

天真如阿九,一直以为化妆品不含铅、汞、激素这些违禁成分是一款产品能面市销售的基本底线,直到前两天看到这样一则广告↓

Excuse me?如果含铅、汞、激素,敢问这款产品是怎么通过审批上市销售的?

这种事还需要花100万找太平洋保险公司来证明?食药监局难道是摆设?其实你是食药监局的高级黑吧!

当然会拉来保险公司背书的产品也不只这一家,还有这些↓

相比之下,100万的投保额还真的不算多呢!(不过为什么都是太平洋保险?迷惑……)

那他们投的都是什么保险?

据了解,这类保险属于产品责任险,是保险人因产品存在缺陷,造成使用、消费该产品的人或第三者的人身伤害、疾病、死亡或财产损失时,由投保人即产品厂家承担的经济赔偿责任。

最初承保的主要是与人体健康有关的产品如饮料、食品、药品等,之后其他产品也逐渐纳入承保范围。现在出口商品通常根据国际惯例要求必须投保产品责任险,以满足进口商的要求。

那么有这种保险的产品真的更有保障吗?

阿九(微信号:青眼)联系了湖北保监会产品险监管处,接受采访的康姓工作人员表示,产品险只是对意外风险的保证,并不能对产品质量有所保证。

同时产品险在不同公司有不同的分类,具体条款和细则都要根据保单而定。

随后,阿九以消费者身份向太平洋保险公司客服人员确认上述产品的投保情况,被要求出示投保单位和保单编号,否则无法查询确认。并且该客服人员申明了保单信息是保密信息,没有强制需求不必公开。

同时,阿九向上述一家公司核实其投保信息,该公司毫无意外地拒绝了。

由此,我们基本可以得出以下结论:

1、缺啥补啥。以100万乃至1000万保单来承诺其产品安全的,基本上为功效型产品,且以新品牌和做微商的居多。这类产品最缺乏消费者的信任,因而有保险公司的背书可以加分不少。

2、然而,无论是100万还是1000万的保险额,对消费者而言,并没有什么意义。正因为消费者无权获知保单信息,所以保险公司“赔多少,怎么赔,赔给谁”也都无法确定。即便获悉了保单信息,你也会被保险公司一大堆的免责条款弄得晕头转向。

3、不添加违禁成分是厂商做产品的基本操守,就如同做人要有良知。这是底线,而不是上限。做不到的,是犯法,是违规;做到了的,也只是代表产品合格,仅此而已。

4、总不能见人就说我今天穿了内裤了。不信?你问隔壁卖保险的老王。