英特尔重回巅峰的关键,要看能不能重新夺回制程主导权。

文|正解局

最近,芯片行业发生了一件大事。

AMD的市值,又一次超过了英特尔。

英特尔CEO帕特·基辛格承认,股价下跌是咎由自取,股价确实该跌!

曾经的最强芯片企业,是如何一步步走向衰落的?

英特尔曾是芯片行业的王者,这个应该是毫无争议的。

从技术先驱的角度看,今天深刻影响行业发展的摩尔定律,便是出自英特尔创始人之一的戈登·摩尔。

从引领行业的角度看,英特尔与微软组建的“Wintel”联盟,从1980年代就主导、推动了全球PC市场。

早在1992年,英特尔已经成为世界第一大半导体供应商。

彼时,英特尔不会正眼看AMD。

虽然与英特尔一样,AMD的创始人同样出自仙童半导体。

但是,自创办之日起,AMD就一直被英特尔压着打。

为了避英特尔锋芒,AMD选择成本较低、经济实惠的中低档芯片组,以“性价比”求生存。

芯片行业很多人都认为,英特尔完全有能力干掉AMD,之所以没下狠手,是为了培养一个不算强大的对手,避免反垄断的麻烦。

即便是英特尔手下留情,2014年,AMD差一点就破产了。

今天再看这两位对手,AMD蒸蒸日上,英特尔却已跌下王座。

标志之一便是市值,今年2月,AMD市值史上首次超过英特尔。

就在前两天,AMD市值又一次超过英特尔。

现在再看,AMD市值超过英特尔200多亿美元,两者差距开始拉大了。

市值对比

一两次超过可能是偶然,差距拉大就有必然的原因了。

老对手曾经只能看着自己的背影,现在却跑到自己前面了,难怪英特尔CEO都说了丧气话。

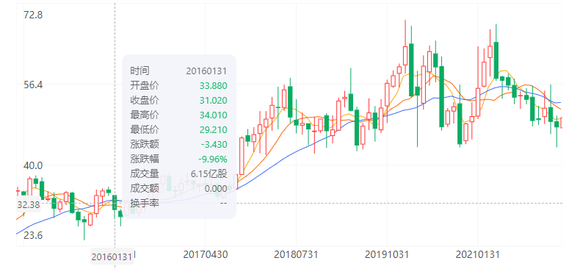

如果将今天的股价与2016年对比,英特尔的衰落就更具象了。

2016年,英特尔的股价是31美元;现在是36美元。整整6年过去了,增幅只有16%。

反观AMD,股价从2.2美元涨到了102美元,增长了40多倍。

股价趋势对比

投资英特尔的股民,心凉了。

股价是“面子”,“里子”是营收出了问题。

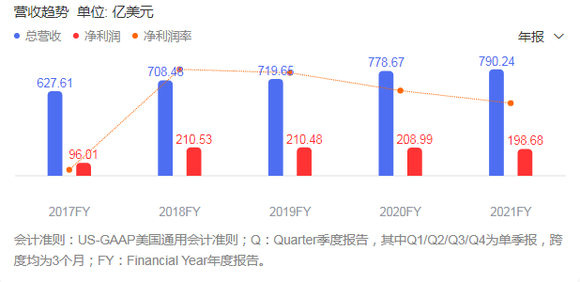

7月29日,英特尔公布财报,2022年第二季度营收153亿美元,同比下降22%。并由盈转亏,该季度净亏损5亿美元,而去年同期盈利51亿美元。

此外,英特尔下调全年业绩预期,预计2022年全年营收650-680亿美元。

要知道,4年前,英特尔的营收已经超过700亿美元了。

英特尔营收增长趋势

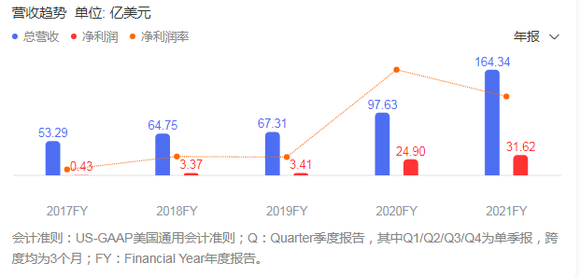

再看竞争对手AMD,第二财季营收同比增长70%,净利润更是大增119%。

4年间,AMD营收增长了3倍。

AMD营收增长趋势

正所谓,此消彼长。

从某种意义上说,英特尔的“蛋糕”,被AMD抢走了。

另一个可供观察的视角是PC市场份额,AMD占比持续增长至30%,达到了历史最高点。

AMD与英特尔市场份额对比

在服务器芯片市场,英特尔一度控制了99%的市场份额。

现在,已经被AMD夺走了15%的市场份额。

摩根大通更是预计,未来,AMD的市场份额将增至40%。

最近几年,全球芯片供不应求。

曾经的王者英特尔,营收不增反减,连口汤也没喝到。

“我们是自身成功的囚徒。”

诺基亚前董事长兼CEO约玛·奥利拉曾这样评价诺基亚应对新机会的表现。

这句话,用在今天的英特尔身上,也非常合适。

王座坐久了,往往会失去忧患意识。

正所谓船大调头难。

对英特尔这样的巨轮来说,改变航向,驶入一个陌生的领域,太难了。

特别是,时代变了。

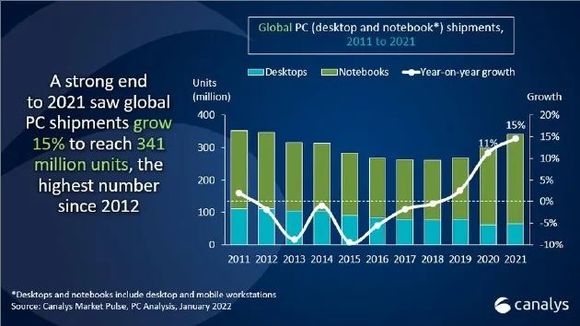

2010年前后,智能手机、平板电脑的普及,开始冲击PC市场。

2021年,全球PC出货量3.4亿台。

看起来不少,但要知道,10年前,全球PC出货量已经超过了3.5亿台。

全球PC历年出货量

PC业务是英特尔的主要收入来源,市场萎缩,自然影响了其营收。

比如,2022年第二季度,英特尔PC营收下降了25%,成为拖累整体业绩的主要因素。

面对汹涌而来的移动互联网时代,英特尔左右摇摆,没有坚决地将生产线转到手机芯片制造上。

好不容易搭上了苹果的快车,英特尔一度在市场份额跻身世界前三,却又因为基带信号差、网速慢等问题,被苹果淘汰。

2019年7月,英特尔宣布将5G基带业务卖给苹果,相当于宣告放弃了移动平台。

外忧迭起,内患渐起:面对越来越卷的芯片行业,英特尔的商业模式,也变得落伍了。

英特尔的商业模式,简称“一条龙”,即自己设计,自己制造,自己封装,所有的工作,全部自己完成。

放在十年前,这样的模式是没有问题的。

因为英特尔主导行业的发展,技术、科研、资金、设备都是业内顶尖的,“一条龙”反而能保护技术,筑牢护城河。

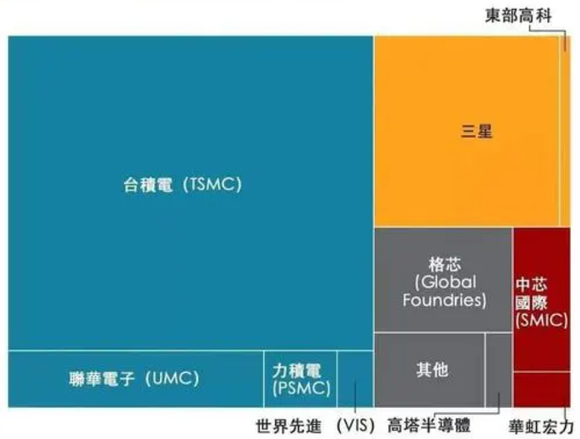

台积电的崛起,改变了行业规则。

专注代加工的台积电,将代工技术做到极致,实现了制造进程的领先。

2021年全球芯片代工市场份额

比如,台积电、三星的7nm工艺早在2018年已量产,三星的3nm今年也已经量产了。

反观英特尔,7nm工艺发布时间推迟至2022年下半年或2023年初,被外界戏谑为“牙膏厂”。

可以说,仅制造工艺,英特尔就落后了台积电、三星一个身位。

制造工艺直接决定芯片的性能,最终影响销量。

AMD没能力制造,索性交由台积电代工,自己则专心搞设计。

早在2018年,AMD就发布了其基于台积电7nm制程工艺的桌面端CPU,性能超过同级别的英特尔芯片,定价也颇有优势。

一晃4年过去了,英特尔自己制造的7nm CPU才姗姗来迟,被戏称为“挤牙膏”。

英特尔、台积电、三星工艺比较

芯片行业分工越来越精细化。

比如,台积电每年投入百亿美元,只为了死磕制程。

英特尔虽然有钱,但摊子太大,像台积电这样疯狂投入研发制程,也不现实。

英特尔以一己之力对抗整个行业,焉能不败?

产品没竞争力,技术没突破,衰落是必然的。

自1968年成立以来,英特尔历经大风大浪,几度沉浮。

这一次,英特尔也在调整自己的战略:

一是推出IDM2.0模式。

简单来说,就是向台积电、三星学习,承接芯片代工业务。

在此之前,英特尔还决定斥资200亿美元新建两座全新芯片厂,大幅扩容制造能力。

二是抱住台积电的大腿。

英特尔第14代CPU“Meteor Lake”,使用自家Intel 4(7nm)工艺制造。

为了避免技术上的不确定性,以防生产及发布时间延迟,英特尔已决定将部分采用台积电5nm工艺制造。

曾经的王者,寻求他人援手,实在是无奈之举。

三是调整产品方向。

物联网、人工智能方兴未艾,对GPU需求强劲。

英特尔决定加大GPU产品研发,以获得新的经济增长点。

那么问题来了,英特尔能走出谷底,再创辉煌吗?

在我看来,没那么容易。

从外部看,无论是搞代工,还是推GPU,英特尔面临的是台积电、英伟达这样的顶尖对手,竞争非常激烈。

从内部看,英特尔发展数十年,已形成路径依赖,转变身份,调整产品都需要时间。

英特尔日渐衰落,核心问题在于丢掉了摩尔定律的主导权。

英特尔重回巅峰的关键,要看能不能重新夺回制程的主导权。

今年6月30日,台积电宣布“下半年量产3nm”,三星也紧随其后宣布3nm制程量产。

更为先进的2nm工艺芯片,台积电计划于2024年开始量产,三星计划是2025年。

正所谓,一步慢步步慢。

台积电、三星跑得如此之快,落于人后的英特尔,短时间内想要赶上不容易。

更为现实的是,英特尔下次还“跳票”吗?