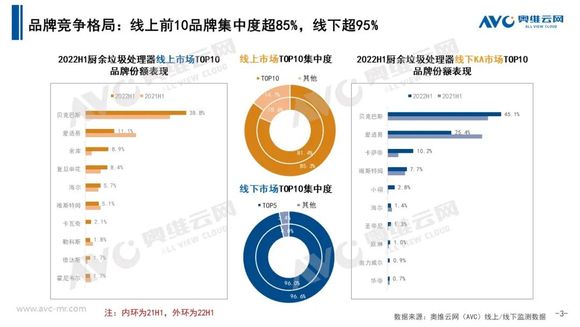

从竞争格局来看,头部品牌集中度进一步提升。

文|奥维云网

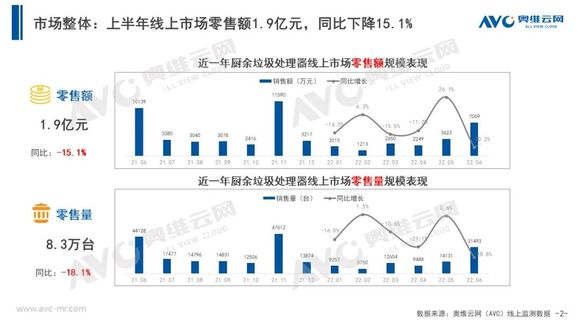

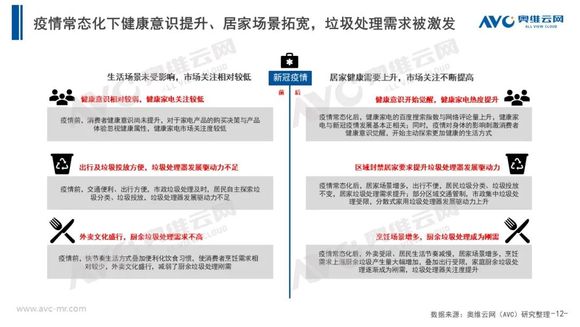

2022年上半年由于疫情影响,具有强安装属性的垃圾处理器需求受到一定冲击;并且在经济下行、房地产市场低迷等多种因素叠加下,客户消费意愿减弱。据奥维云网(AVC)监测数据显示,2022年1-6月厨余垃圾处理器线上市场规模8.3万台、1.9亿元,零售量同比下滑18.1%、零售额同比下滑15.1%。

虽然当前外部环境复杂且具有较大不确定性,但垃圾处理器市场机遇与挑战并存:

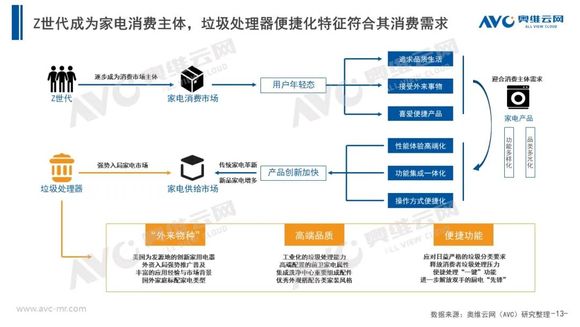

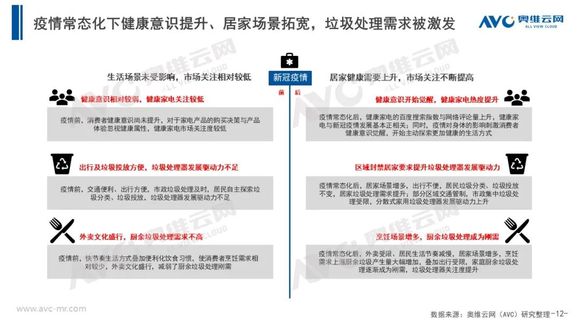

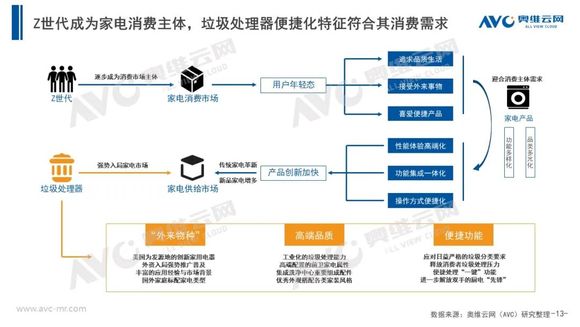

首先,疫情常态化下健康意识提升、居家场景拓宽,垃圾处理需求迅速增长;其次,Z世代成为消费主力军,垃圾处理器这类便捷化产品符合其消费特征。因此,怎样把握机遇,快速占领用户心智、释放用户需求值得深思。

从竞争格局来看,头部品牌集中度进一步提升

据奥维云网(AVC)监测数据显示,2022年上半年,垃圾处理器线上市场前10品牌(贝克巴斯、爱适易、唯斯特姆、海尔等)零售额集中度达85%,较上年同期上涨4个百分点;垃圾处理器线下市场前10品牌(贝克巴斯、爱适易、唯斯特姆、卡萨帝等)零售额集中度达97%,较上年同期上涨1个百分点。

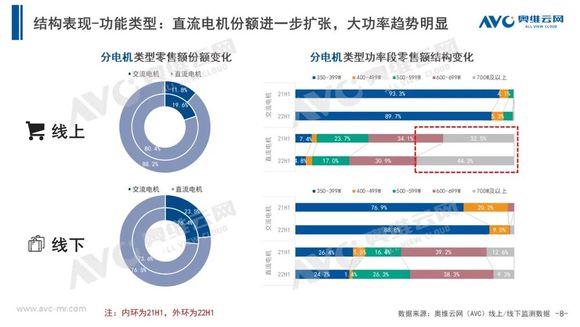

从价格段来看,线上中端价格段大幅增长,线下高端化趋势明显

据奥维云网(AVC)监测数据显示,2022年上半年厨余垃圾处理器线上市场2000-3499价格段零售额占比达49%,较上年同期上涨13个百分点;线下市场3000+价格段零售额占比达39%,较上年同期上涨7个百分点。

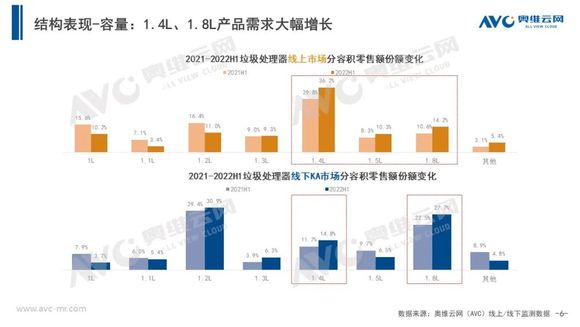

从容量来看,厨余垃圾处理器大容量趋势依旧

据奥维云网(AVC)线上监测数据显示,2022年上半年1L—1.2L容量零售额占比较上年同期皆有不同幅度的下降;与之相对比的是,1.4L、1.5L、1.8L容量零售额占比皆有不同幅度的增长,占比合计达61%,较上年同期上涨12个百分点。

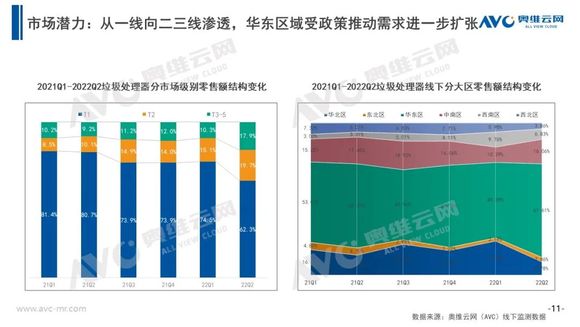

从市场级别来看,厨余垃圾处理器从一线向二三线渗透

据奥维云网(AVC)线下监测数据显示,厨余垃圾处理器T2市场零售额占比从2021Q2的10%提升至2022Q2的20%,增长10个百分点;T3-5市场零售额占比从2021Q2的9%提升至2022Q2的18%,增长9个百分点。

垃圾处理器线下KA市场监测数据报告已正式上线,如有需求,欢迎咨询奥维云网厨卫事业部。