54亿市值撬动53亿大并购。

图片来源:视觉中国

实习记者 | 冯雨晨

7月31日晚间,南岭民爆(002096.SZ)披露报告书,拟通过发行股份以53.57亿购买中国葛洲坝集团易普力股份有限公司(简称“易普力”)95.54%股份,同时拟定向募集配套资金不超过13.39亿元。

界面新闻注意到,早在2021年10月20日,南岭民爆就因筹划此次并购发布停牌公告。受该消息影响,11月3日复牌后,南岭民爆还曾连收7个涨停板。

若本次交易成功,南岭民爆将坐上行业产能头把交椅。具体来看,交易方案包括发行股份购买资产和非公开发行股份募集配套资金两部分。

发行股份方面,南岭民爆拟向易普力全体股东发行股份,购买其持有的易普力6.69亿股股份(约占易普力总股本的95.54%),拟发行股份数量合计7.49亿股,发行价格确定为7.15元/股。

目前,易普力股东分别为中国葛洲坝集团股份有限公司(简称“葛洲坝”)、攀钢集团矿业有限公司(简称“攀钢矿业”)及23名自然人,本次发行股份后,葛洲坝、攀钢矿业分别持有南岭民爆股份比例为43.11%、4.69%。

需要说明的是,2021年9月,中国能建(601868.SH)换股吸收合并葛洲坝,葛洲坝已经退市,但尚未完成注销。葛洲坝包括易普力在内的资产、负债等全部权利义务由中国葛洲坝集团股份有限公司(简称“葛洲坝集团”)承接。而葛洲坝集团为中国能建全资子公司,亦即易普力归属中国能建旗下。

若本次交易完成,南岭民爆的大股东将变更为葛洲坝集团,又因中国能建、攀钢矿业的实控人都为国务院国资委,南岭民爆实控人将由湖南省国资委“升级”为国务院国资委。由此,中国能建将“借壳”南岭民爆成功“分拆”易普力上市,进一步聚焦民爆业务并拓宽融资渠道。

对南岭民爆而言,将成为民爆行业产能规模第一的上市公司,炸药许可产能将达到近56万吨。同时,由于易普力国内市场分布重庆、新疆、四川、广西、湖北等二十多个省(区),国际市场分布东南亚、非洲等地区,南岭民爆市场布局也将得到极大扩展。

值得注意的是,无论从行业规模还是业绩上来看,这笔交易之于南岭民爆都可以说得上是“蛇吞象”式并购。

易普力成名于三峡工程,完成了当时爆破规模和难度均为世界之最的“天下第一爆”,是目前国内从事现场混装炸药生产和爆破施工“一体化”服务规模最大的专业化公司。目前,易普力拥有工业炸药许可产能34.45万吨,现场混装炸药所占比例约60%,工业炸药许可产能规模行业排名第四。

南岭民爆主要以湖南为核心区域从事民爆器材、军品的生产、研发与销售,提供工程爆破服务等业务。年报显示,其工业炸药许可产能为17.3万吨,约为易普力的一半左右。

业绩上,2019年至2021年,易普力分别实现营收34.55亿元、43.27亿元、51.45亿元,盈利2.87亿元、5.34亿元、4.92亿元。对比之下,同期南岭民爆分别实现营收25.22亿元、20.02亿元、19.31亿元,盈利2386.64万元、5063.59万元、4899.62万元,不仅远不及易普力,还处于下滑之势。

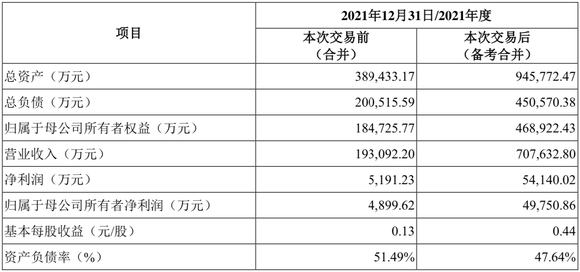

据交易方案,易普力承诺2022年至2024年分别实现净利润4.59亿元、5.00亿元、5.39亿元,届时南岭民爆的盈利能力、资产规模将迎来大幅度提升。就本次交易完成后,南岭民爆总资产将由38.94亿元提升至94.58亿元,归属净利润由千万水平突破至5亿元大关。

但这样一笔收获沉甸甸的并购,南岭民爆压力也不小。

本次交易方案的另一部分为募集配套资金,即南岭民爆拟向不超过35名符合条件的特定投资者以询价方式非公开发行股份募集配套资金,总额不超过13.39亿元。该部分资金将用于补充南岭民爆、易普力的流动资金和偿还债务。

此外,在公布重组交易方案的同日,南岭民爆还宣布,终止实施2021年限制性股票激励计划,以及回购注销已授予但尚未解除限售的限制性股票。南岭民爆称,结合今年以来公司的业绩表现和市场情况,预计未来极可能无法达成2021年股权激励计划中设定的各项业绩考核指标,继续实施2021年限制性股票激励计划将难以达到预期的激励目的和激励效果。

在最新的半年报业绩预告中,南岭民爆预计2022年上半年实现归属净利润为1124.11万元至2248.21万元,同比下降40%至70%。原因为2022年上半年,公司主要产品工业炸药的核心原材料价格大幅上涨;同时,2021年11月开始实施股权激励计划,报告期内确认股份支付费用,导致公司经营利润减少。

目前,南岭民爆市值54亿元,截至8月1日收盘,报14.42元/股,跌3.22%。