业内认为传闻反映了钢铁产业结构调整执行层面还没有十分明确的思路,国家希望通过兼并重组的方式探索,形成中国钢铁行业国企改革的样本。

图片来源:视觉中国

“从政策角度来看,这种整合的趋势可能是有的,但是从市场的角度来说,未必是一个利好。”8月2日,中国联合钢铁网首席分析师胡艳平对21世纪经济报道记者如此表示。她说的是前一天有媒体报道中国可能效仿成立南、北车集团的方式,成立中国南方和北方钢铁集团。

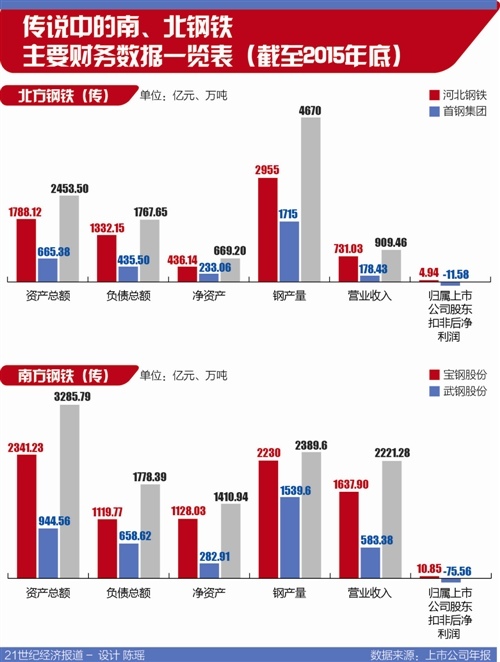

根据彭博社援引的消息称,南方钢铁集团将由目前正在重组的宝钢集团和武钢集团组成。同时,还计划合并首钢集团与河钢集团,创建北方钢铁集团。而宝钢、武钢的钢铁资产将被注入宝钢实体内,成为南方钢铁集团旗下的南方钢铁股份公司,两家公司的非钢铁资产则将注入武钢实体内,成为南方钢铁集团旗下南方钢铁实业公司。

对此,上述涉及的4家钢铁企业均表示不知情,而多位行业内人士也表示暂未听说,彭博社也在上述稿件中表示,该计划尚未最终确定, 可能存在变数。

但在当前国企改革和钢铁去产能的背景下,“不排除国家层面会有这种考虑,但通过兼并重组的手段去产能,对当下的钢铁行业来说,效果可能并不算明显。”胡艳平表示,目前中国钢铁行业中,国企比例占比较高,国家能推进的兼并重组也主要集中在国企层面,但需要淘汰的过剩产能主要集中在中小规模的私营企业,部分通过国家行政力量无法实施,也就是说,若希望通过兼并重组的方式达到真正去产能的目的,实施的难度有点大。

首钢河钢合并难度大

宝钢和武钢的重组已成定局,目前,双方进一步的重组方案还在具体规划中,消息还未对外发布。而首钢和河钢合并的消息也并非首次在业内流传。

“在上一轮国企改革过程中,河北钢铁产业重组过程中,河钢就曾尝试要合并首钢。”另一位钢铁行业人士说,但两者之间整合的难度太大,此事最终无疾而终。

首钢和河钢的合并难度主要集中在所涉及到利益方的利益诉求可能并不一致。我的钢铁网分析师徐向春表示,宝钢和武钢均为央企,处于统一体系内,很多问题容易解决,但河钢隶属于河北省政府,首钢隶属于北京市政府,两地政府间的关系需要更高级别的行政手段去调节,此外,首钢的管理水平和技术水平相对较高,而河钢的体量和规模则比首钢规模更大,两者之间如何进行合并吸收、如何在管理上平衡,也是兼并过程中遇到的难题。

中建材大宗网高级分析师张琳也表示赞同。张琳认为在钢企的兼并重组过程中,主要涉及包括政府和企业主体的利益分割和内部管理上的分配,“当家人不同,对企业的发展战略规划用途不同,重组的难度就十分大。”

但是在行政力量的推动下,南北钢铁集团成立的可能性也并非没有。“未来需要看政策和政府层面如何推进。”上述行业人士则如此表示。

行业未必利好

2015年世界前25大钢厂粗钢产量和排名统计数据显示,在中国,河钢位列行业第一,产量达到4780万吨,宝钢集团位列第二,产量为3490万吨,首钢产量则达2860万吨,位列第五名,武钢产量为2580万吨,位列第六名。

如果传说中的南北钢铁集团成立,新成立的北方钢铁集团产量将达到7640万吨,即将成立的南方钢铁集团产量将达到6070万吨,两者在世界的排名将分别位列第二名和第三名。

两者合并后,钢铁行业的集中度提升毋庸置疑。“2015年,中国排名前五位的产业集中度为22%左右,排名前十位的钢铁企业粗钢产量总计达到2.75亿吨,产业集中度为34.2%。”徐向春表示,如果两大钢铁集团成立,上述两组数据将分别提升为27%左右和接近40%,行业集中度快速提高。这可减少钢企间的同质化竞争,避免了同行业企业在设备和技术方面的重复投入。

对此,张琳也表示,产业集中度提高后,可以改变当前一家钢企一个报价的竞争机制,形成统一的定价机制,甚至市场可能恢复到某种产品看某一家钢企的报价来确定价格的可能性。

“如此一来,还可避免同业内耗。”张琳说,中国企业对外走出去的过程中,钢材产品价格极低,国内同行间的低价竞争十分激烈,也在国外惹来反倾销的可能,但如果形成统一的定价机制后,国内同行竞争减少,利于中国钢企走出去。不过,集中度提升后的弊端则是单一企业在市场的话语权增加后,钢材可能会出现一定幅度的上涨。

部分产品的集中度也会提高。胡艳平认为板材产品的集中度会率先提高,“当前中国大型钢企主要生产板材产品,而中小钢企的生产则主要是建筑钢材等其他产品。”胡艳平解释,而上述四家企业目前的优势产品均为板材,企业在单品上的话语权增加后,钢企可做到以销定产,并根据市场情况及时调整产能和生产节奏,利于当下的钢企“脱困”。

去产能难有效“无论难度有多大,从国家层面来说,兼并重组是我国钢铁行业去产能的一种方式。”上述行业人士则表示,目前,在中国大部分的过剩产能行业,均被要求通过兼并重组调整产业结构,做大做强我国相关产业。

但这种措施在钢铁行业实施成功的可能性不大。胡艳平认为,当下中国针对钢铁行业产业结构调整执行层面还没有十分明确的思路,无论是宝钢和武钢的重组,还是如今传言成立两大钢铁集团,均是国家在钢铁领域的改革实操层面进行试点,国家希望通过兼并重组的方式探索,形成中国钢铁行业国企改革的样本,待试点成功后再予以推广。

日前,工业和信息化部副部长冯飞在国新办发布会上表示,据初步统计,今年上半年,我国钢铁去产能的量达到1300多万吨,仅为今年目标任务的30%左右。

事实上,在此前的改革中,中国已通过兼并重组的方式进行过一轮重组,胡艳平说:“从实际表现来看,除了河钢整合省内几家钢铁企业相对成功外,其他跨区域的重组基本都没有成功。”

作为央企,在响应国家去产能的政策过程中,其一般执行相对到位,反之去产能推进较慢的主要是占比达到一半的民营企业和一些僵尸企业,这部分企业的情况,通过行政力量去解决的可能性并不大。

中国人民大学的一份调研报告显示,钢铁行业的僵尸企业占比达到51.4%,在所有被调研行业中占比最高。

“依靠兼并重组进行大规模的产能转移的可能性并不大。”徐向春也认为,最近十几年里,大型钢铁企业大部分进行了技术升级改造,企业所上设备及产品还十分先进,这些企业并不属于落后产能,通过兼并重组后,将这样的产能进行直接关停并不现实,且大规模关停产能涉及到设备、产地的整理、人员的安置等,难度很大。

另一思路是继续通过兼并重组淘汰落后的中小钢企。钢铁属于重资产的行业,胡艳平认为,无论是大规模关停产能还是兼并重组中小企业都需要强大的资金实力,但当下的钢铁行业尚未彻底回暖,企业自身的资金实力也比较有限,短期来看,难达到进一步整合的可能性。