这是一个极具潜力但又少有人知的新材料赛道。

文|每日财报 苏锋

磁性材料可分为永磁材料、软磁材料、功能性磁材,其中软磁材料可分为金属软磁、铁氧体软磁、非晶及纳米晶合金。

非晶合金作为新一代软磁材料,具有高饱和磁感、低矫顽力、高磁导率、高电阻率等优异磁性能,主要用于制作变压器铁芯,纳米晶合金在软磁材料中综合磁性能最优,适用于高频电力电子元器件领域,是极具潜力的软磁材料新星。

软磁材料因具有磁电转换的功能,广泛应用于变压器、电感电容、逆变器等领域,下游包含电力电网、新能源车、新能源发电、消费电子、5G 通讯、家电等诸多行业。

在电力工业中,从电能产生(发电机)、传输(变压器)到利用(电动机)的过程中,软磁材料起能量转换作用;在电子工业中,从5G通讯(无线充电)、自动控制(继电器、磁放大器、变换器)到广播电视和电影(声音图像的录、放、抹磁头),再到电子计算技术(各种铁磁性微波器件),软磁材料起着信息变换、传递与存储等重要作用。

按照软磁材料成分划分,可分为金属软磁、铁氧体软磁、非晶、纳米晶合金,其中非晶合金为将熔融的金属快速冷却、抑制结晶而获得原子呈长程无序排列的金属材料,具有“液体金属”之称。

非晶合金可制造成块体非晶材料,具有良好的力学性能和物理性能,但由于工艺技术上存在问题,量产化困难。目前非晶合金主要作为软磁材料,用于制作变压器铁芯,产品主要为非晶带材。

2019年,我国非晶带材和非晶变压器领域为非晶合金行业中专利申请最多的领域,专利数量分别为227件、113件,远超过块体非晶22件和非晶涂层 27 件,非晶带材产业化成熟度较高。非晶带材作为节能变压器铁芯材料,从市场规模来看,2015年以来国内非晶带材快速发展,市场规模从1.30亿美元增长至 2019年的2.08亿美元,年复合增长率为12.47%;非晶带材产量规模从4.97 万吨增长至2019年的9.97万吨,年复合增长率为19.01%。根据云路股份招股说明书测算,2019年全球非晶带材产量约为12.9万吨。

据中研网,2020年我国输配电损耗占全国发电量 6.6%,变压器损耗约占输配电损耗的 40%,即占全国发电量的约2.6%。

变压器是电力输配中关键的节点,起到连接电网各环节的作用,输配电过程中变压器产生的较大的电力损耗引起严重的电量浪费,在节能减排趋势下,升级改造变压器意义重大。

非晶变压器较传统硅钢材料,可大幅降低空载损耗。变压器损耗分为空载损耗和负载损耗,其中空载损耗约占变压器总损耗的50%-80%。硅钢和非晶合金为制作变压器铁芯的两种核心材料,非晶合金为继取向硅钢后的新一代变压器材料。由于非晶合金具有更高的电阻率,其空载损耗较硅钢可大幅降低,根据《JB/T3837-2016变压器类产品型号编制方法》显示,相同容量的非晶合金变压器比硅钢变压器的空载损耗下降 50%左右,配电网中特别是农网中很多变压器的负载率低于20%,使用非晶合金变压器节能效果显著。

根据国家电网和南方电网的招标数据情况,2020年两网非晶合金变压器的采购数量比例为27.33%,其中国网非晶变压器采购占比为15.49%,南网为58.82%。

非晶带材最早发展于美国,1982年,美国安装了首台非晶配电变压器,1989年美国联合信号公司开始批量生产非晶合金带材,产能达2.5万吨,2003年日立金属从霍尼韦尔收购其非晶业务并持续开发铁基非晶合金,2007-2010年将产能从2.54万吨/年扩展到10万吨/年,目前日立金属在全球处于领先地位。

我国非晶带材发展较晚,1995年 12 月,国科委建立了国家非晶微晶合金工程技术研究中心,2010年我国建成首个年产 4 万吨铁基非晶带材生产基地,打破国外垄断,成为第二个拥有非晶带材产业技术的国家。

自2010年以来,我国非晶带材产业化应用已经有10多年时间,目前基本实现非晶合金产业全覆盖。尽管业内生产企业众多,但规模化量产的企业数量较少,企业之间产能利用率差距较大,呈现两极分化格局,坚持技术创新、产品升级的企业不仅继续占据市场主要份额,且在不断创新中保持着行业龙头地位,其中主要参与者包括安泰科技、云路股份、中研非晶、兆晶科技、江苏国能、河南中岳等。

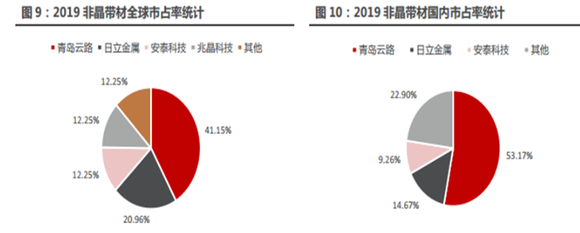

《每日财报》注意到,从市场份额来看,2019 年云路股份非晶合金薄带全球市占率为 41.15%,位居全球第一,国内市占率为 53.17%,大幅领先第二名日立金属,此外安泰科技全球、国内非晶带材市场占有率分别为12.25%、9.26%,整体反映出国内企业在非晶合计带材领域基本实现自主可控,在国际市场中份额领先。

云路股份为全球非晶合金龙头,软磁材料领域领军者。公司专注于磁性金属材料的研发生产和销售,是国内首个突破14μm技术关卡的企业,研发生产出10-12μm的纳米晶产品,解决了高端装备制造“卡脖子”的材料难题。2021年在非晶合金领域的全球市占率超40%,目前已形成非晶合金、纳米晶合金、磁性粉末三大业务板块,相关产品主要用于配电工程、消费电子、新能源发电、新能源汽车、家电等领域。

安泰科技为国内非晶、纳米晶软磁材料的研发先驱,产品面向高端企业。2010 年初,安泰科技成功突破国外技术封锁,在国内首次实现非晶合金带材量产化,使中国成为世界第三个能够自主生产非晶带材的国家。

2014年,安泰科技拥有非晶带材产能4万吨,且当年启动了 1.2 万吨新产能建设,由于2016开始国网对配电变压器采购力度下滑,叠加行业竞争加剧,导致新项目投产后出现亏损,2019公司减资部分亏损非晶业务,调整业务结构,目前公司拥有非晶带材产能约4万吨,原有纳米晶带材产能约为3000吨/年。

安泰科技的非晶带材除用于变压器铁芯,还用于苹果手机SIM卡托以及Lightening 插槽等金属零部件。随着无线充电的发展,作为全球高端纳米晶材料供应商,安泰科技为三星、小米、华为等高端企业的无线充电接收端提供材料。2019年安泰科技的纳米非晶全球市占率达到9.01%,超过德国VAC,位居世界第二。

不过,非晶合金尽管有众多优势,但是其并不是唯一一种具有高强度和高耐磨性的材料。一方面,随着金属合成工艺的进步,铜、银、铝等传统金属的综合性能不断提升;另一方面,部分有机化合物,如高端聚乙烯、聚丙烯、聚碳酸酯、聚醚醚酮等材料,也对非晶合金构成了有力的竞争。非晶合体的应用空间还需要更大范围的提升。