前后两轮融资近5个月,公司估值涨幅达77.78%至80亿元。

图片来源:图虫

记者|梁怡

近日,以萨技术股份有限公司(简称:以萨技术)提交科创板上市申请,保荐机构为中金公司。

以萨技术专注于推动人工智能和大数据分析技术与数字城市领域各类应用场景的深度融合,主要为公安、交管、政法委等政府部门提供以车辆识别、人脸识别、轨迹追踪、行为检测、多维融合分析等功能为核心的应用软件、配套硬件及相关服务。

2021年,以萨技术业绩暴增,营收、净利润分别同比大增149.99%、407.14%,但9成以上的收入来自平安城市应用领域,且7成左右的收入局限于华东地区,未来公司发展的第二增量在哪?

此外,2021年以萨技术靠两轮外部融资8.64亿元,年末货币资金高达10.51亿,却拟再募15.09亿元。

以萨技术(北京以萨技术股份有限公司)成立于2015年12月,由李凡平、王堃分别以货币出资490万元、10万元设立。

2021年4月27日,公司名称变更为“青岛以萨技术股份有限公司”,注册地址也由北京市朝阳区京顺东街6号院17号楼1层102内108变更至山东省青岛市黄岛区灵山卫街道办事处灵岩路77号。

随后,公司便迎来2轮融资。

2020年11月至2021年4月,深投控、智慧数科、安元基金、松禾创智、中金浦成、海洋新动能、松昕创投、云栖创投、翱谱投资、海瀚投资、张化杰、王黎燕、澄信投资、碧翔泰源、蒋伟良、陈向明及姜欣17名投资人共以现金3.35亿元认购以萨技术的新增股份260.5563万股,投前估值为45亿元。

2021年9月28日,李凡平将其所持以萨技术的113.9919万股以2000万元转让给山东陆海港城,同时,齐鲁前海创投、海发数科、松硕创投、青岛金投集团、青岛西海岸集团、松卓创投、青岛兴合晟景、宗宇欣、张建军、李洪林、青岛谦海泰11名投资人共以现金5.29亿元认购新增股份2412.0666万股,投前估值高达80亿元。

需要说明的是,山东陆海港城的上层出资人山东省港口集团有限公司与以萨技术于2021年9月签署《战略合作框架协议》,双方约定山东省港口集团有限公司及其关联方在智慧港口、港口数字化相关建设领域,同等条件下优先考虑与以萨技术开展合作,李凡平基于双方合作发展的考虑,低于同期增资价格向山东陆海港城转让股份,并于当期全部计入股份支付费用。

近5个月的时间,以萨技术的估值涨幅达到77.78%。

另外,当年12月16日,吴欣还将其所持有的以萨技术1248.3082万股、936.6325万股、240.0593万股分别转让给松高创投、松杰创投、松伟创投,转让价格分别为26,000万元、19,508.36万元、5000万元,按照公司整体估值81亿元确定。

IPO前,以萨技术的估值为85.29 亿元。从选择的同行上市公司来看,截至7月15日收盘,格灵深瞳(688207.SH)市值45.54亿元,云从科技(688327.SH)市值165.8亿元,新点软件(688232.SH)市值115.1亿元,当虹科技(688039.SH)市值26.96亿元,中科通达(688038.SH)市值14.57亿元,美亚柏科(300188.SZ)市值101.6亿元,罗普特(688619.SH)市值25.02亿元。

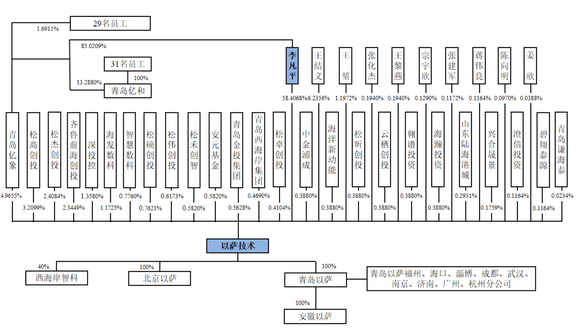

目前,以萨技术的控股股东、实际控制人为李凡平,其直接持有公司58.4068%的股份,并通过青岛亿象间接控制公司14.9655%(上图数据错误)的股份,合计控制公司73.3723%的股份。

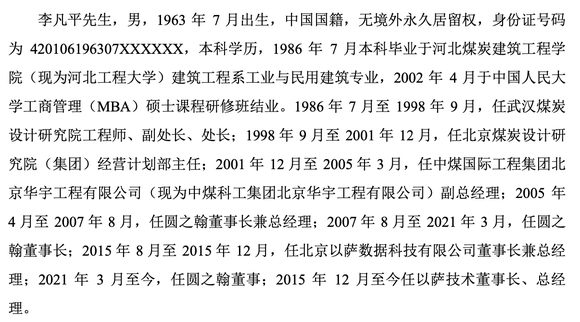

从李凡平的履历来看,其过去的任职情况多与煤炭行业相关。

另一名发起人王堃于2007 年7月毕业于山东科技大学通信工程专业,毕业之后至2017年4月,历任青岛普加智能信息有限公司研发经理、研发总监、副总裁、执行董事兼总经理,同时2014年10月至2015年12月,任北京以萨数据科技有限公司董事、副总裁,现任公司董事、副总经理以及核心技术人员。

外部股东方面,青岛金投集团、青岛西海岸集团、海瀚投资为国有股东(SS),中金浦成为国有实际控制的股东(CS),而多家私募基金则位于山东青岛。

财务数据显示,2019年-2021年以萨技术的营业收入分别为9956.15万元、1.48亿元和3.71亿元,净利润分别为2787.22万元、2767.37万元和1.42亿元,其中2021年营收、净利润分别同比大增149.99%、407.14%。

作为公司产品的核心中枢,“以萨天工”全智支撑体系整合打通城市各类基础设施及网络产生的政务数据、互联网数据、物联网数据和社会面数据,在此基础上构建以“计算中枢、资源中心、数能中心、数字智能体” 为主体的支撑体系。

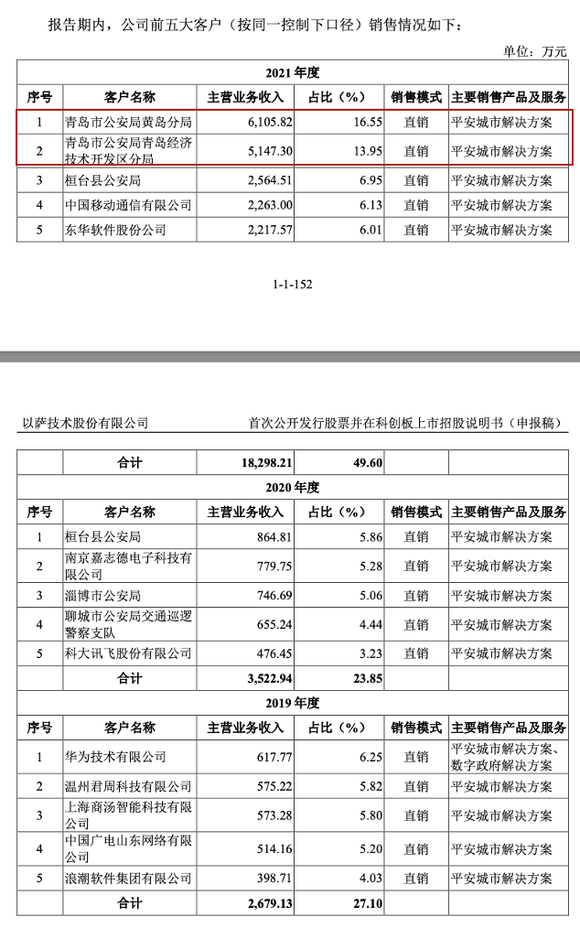

从终端应用场景来看,公司高度依赖平安城市解决方案,报告期内占主营业务收入的比例分别为97.29%、94.92%和99.36%,主要覆盖公安部、20 余个省级公安机关及200余个市级和县区级公安机关等。

仅2021年,以萨技术对青岛市公安局黄岛分局$、青岛市公安局青岛经济技术开发区分局一二大客户销售额分别为6105.82万元、5147.30万元,合计占当期主营业务收入比例为30.5%;而2019年、2020年的前五大客户非常分散且营收贡献力度不大。

还需关注的是,下游客户的特殊性导致回款周期较长,以萨技术的应收账款规模持续增长。报告期内公司应收账款账面价值分别为5238.51万元、7509.70万元和1.67亿元,占当期营业收入的比例分别为52.62%、50.63%和45.04%,但对经营活动的现金流影响较小,同期净额分别为812.5万元、1909.37万元、1.42亿元。

目前以萨技术的销售区域非常集中,其中报告期内来自华东地区的收入占当期主营业务收入的比例分别为70.75%、64.03%和73.04%,主要以山东、江苏、浙江、安徽等地区为主。

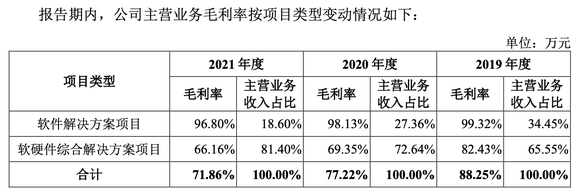

报告期内,公司主营业务毛利率分别为88.25%、77.22%和71.86%,平安城市解决方案业务毛利率分别为88.54%、76.84%和71.84%,毛利率整体下滑,但更能说明公司盈利情况的是两种项目类型的毛利率差异。

不难看出,报告期内软硬件综合解决方案项目的毛利率整体低于软件解决方案项目,主要在于前者需要采购硬件,包括服务器、交换机、摄像机等,而近两年公司主营业务以及平安城市解决方案的毛利率下滑在于来自软硬件综合解决方案项目的收入占比不断提升,外购硬件及软件成本的增加所致。

短期来看,以萨技术的平安城市业务依托华东市场增收增利,但长期来看,第二增量在哪?是否需要外拓市场?是否需要再布局产品其他的应用场景?

两轮外部融资以及营收规模的扩大,截至2021年末以萨技术的货币资金高达10.51亿元,资产总额为13.65亿元,而此次IPO公司拟再募集15.09亿元,其中8.01亿元用于天工系统技术迭代及产业化项目、4.08亿元用于总部基地建设项目以及3亿元用于底层技术研发项目。

纵览募投项目,天工系统技术迭代及产业化项目的资金用于员工薪酬(研发团队+销售及交付团队)5.1亿元、硬件投入1.45亿元;总部基地建设项目的资金主要用于工程建设,建筑安装工程费3.05亿元;底层技术研发项目的研发人员薪酬为1.84亿元、硬件投入1.14亿元。

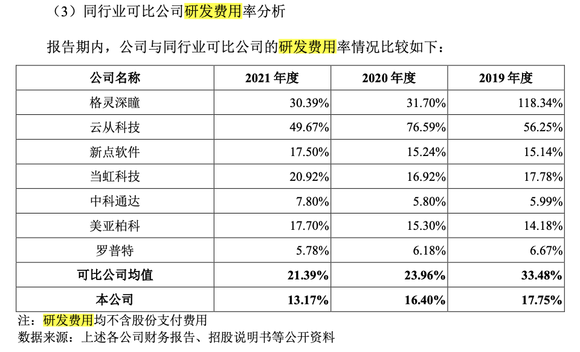

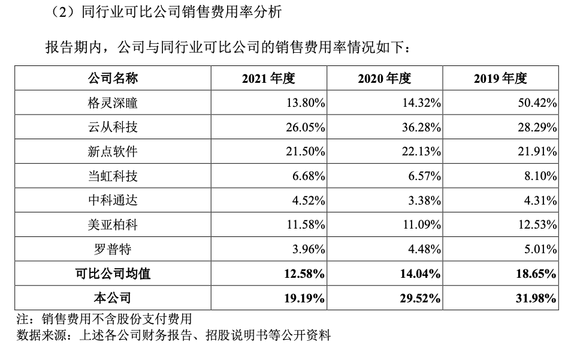

回顾过往的研发情况,报告期内公司的研发费用分别为1766.94万元、2433.13万元及 4882.77万元,而销售费用分别为3184.35万元、4377.81万元、7115.20万元,而与同行相比,公司的研发费用率低于行业均值,销售费用率高于行业均值。