越来越多成长起来的中国Biotech已成为医保谈判的主力。

文|MedTrend医趋势

本周二,第七批国采延期半年后,于南京轰轰烈烈的进行,一场关于仿制药的“大杀价”再次上演。

另一边,创新药的年度“大考”也正在拉开序幕。本月初,2022国家医保药品谈判正式启动申报,不出意外,在经历专家评审(8月)、谈判/竞价(9-10 月)之后,结果将于11月公布,明年1月1日落地执行。

规则方面,今年国谈与往年的最大不同点在于:

1、申报材料:首次需要加入产品PPT,并明确填写五类信息:安全性、有效性、经济性、创新性、公平性;这些内容将会关系到企业此后谈判的降价依据。主要包括:

相关品种今年1月1日至6月中国市场的销售金额;

自身产品与目录内同领域药品相比,经济性上的优势与不足;

2、谈判阶段:对于药品目录的非独家药品,首次采用竞价模式,取最低报价为医保支付标准。

以上新规意味着:价格竞争越发成为入围的重要依据,类似于仿制药国采残酷竞价的命运,似乎也要在“非独家、销量大”的创新药品种身上降临。今年的医保谈判,可谓看点十足。

1、对于“恶意竞价”,国谈也做了预防措施:如果企业报价低于医保支付意愿的70%,医保将以70%兜底。

2、医保支付意愿:主要取决于医保方组织测算专家对该通用名药品进行评估所确定。

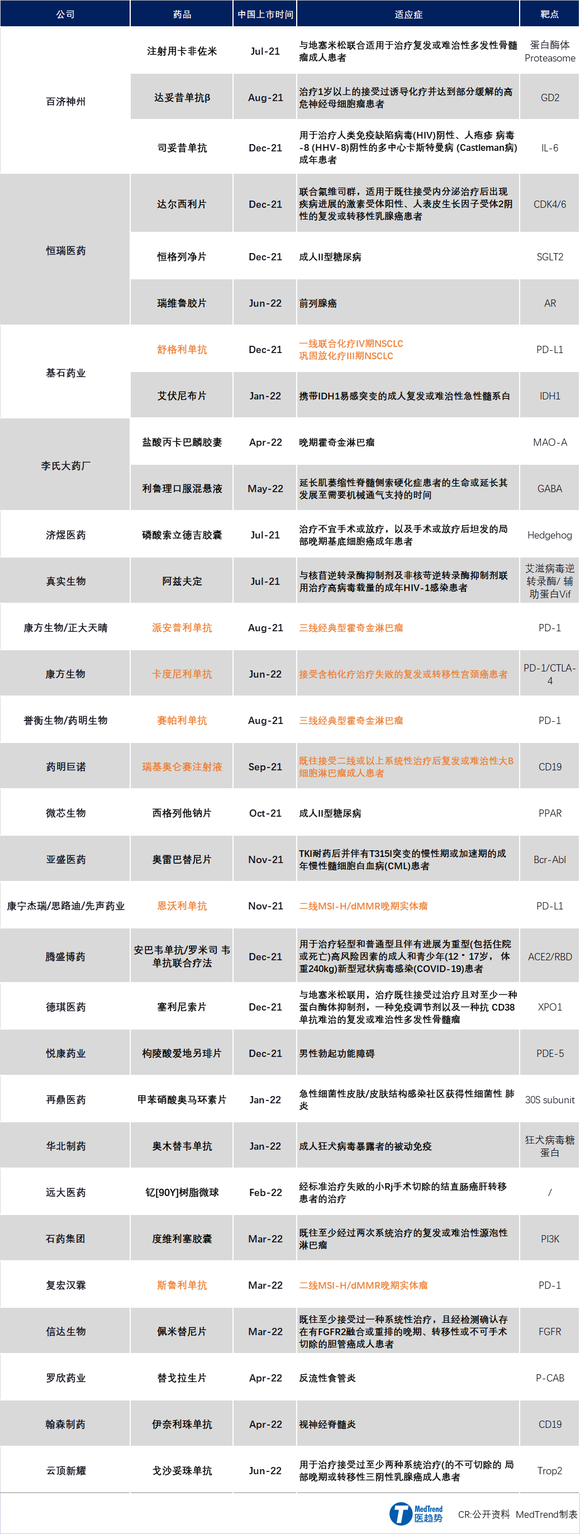

据统计,今年首次参与谈判“上市一年内”的创新药或将达50余款,创下新医保谈判以来最高记录。其中:

国产新药超30款,占比约60%

进口药约20款,占比约40%

2021年,医保谈判成功国产药品占比63%,预计2022也将延续这一趋势。

进口新药:辉瑞、拜耳新药数量排前二,辉瑞或与艾伯维正面PK

跨国药企有约24款创新药拿到“入场资格”,其中:

辉瑞在外企中领衔,有5款新药,包括备受瞩目的新冠口服药Paxlovid、今年4月国内获批的第二代JAK抑制剂阿布昔替尼。

拜耳第二,3款;

诺华、GSK各2款;

安进、安进/协和发酵麒麟、三菱制药、赛诺菲、默沙东、新基、艾伯维、礼来/信达、武田制药、施维雅、凯西医药各1款。

值得注意的是,辉瑞的阿布昔替尼与艾伯维的乌帕替尼,是直接竞争产品,新规之下,或将面临直接的价格竞争:

一都是JAK抑制剂;

二都有中重度特应性皮炎的适应症;

前者目前零售价3150元/盒(规格:100mg*14片),后者目前零售价6315元/盒(规格:15mg*28片)。

以此前纳入医保乙类的三款进口JAK抑制剂来看,平均降价幅度在65%左右,不知今年11月的谈判中,是否会突破这个数字?

其它重点关注的品种还包括拜耳的口服NTRK抑制剂拉罗替尼,这是全球首款“广谱抗癌药”,此前据官方公布价格,成人每年的费用为393600美元(近260万人民币)。

临床数据显示针对17种实体瘤有效,客观缓解率约75%,完全缓解率约22%;

2022年的美国临床肿瘤学会上公布的数据显示,拉罗替尼治疗NTRK基因融合的儿童实体瘤患者客观缓解率高达84%,且未出现非预期的不良反应事件。

国产新药:百济、恒瑞各三款领衔

此次中国药企由Bio Pharma代表百济神州和Big Pharma代表恒瑞医药领衔,各有3款新药冲刺医保谈判。

百济神州包括:注射用卡非佐米(多发性骨髓瘤)、达妥昔单抗β(神经母细胞瘤)、司妥昔单抗(罕见病);这三款都来自于License-in;

恒瑞包括:达尔西利(乳腺癌)、恒格列净(II型糖尿病)、瑞维鲁胺(前列腺癌);

此外,信达、君实、再鼎、微芯、亚盛、基石药业、云顶新耀等创新药企也将携其创新产品参与医保谈判。

可以看到,越来越多成长起来的中国Biotech已成为医保谈判的主力。

PD-(L)1 一直是国谈当中最受瞩目的重头戏。

新规之下,本次国谈,不仅有新PD-(L)1 企业加入战局,而且还将面临同适应症的价格比拼,竞争或比以往更加激烈。

5款PD-(L)1“新面孔”加入战局,新老选手或面临正面PK

本次国谈,去年未赶上的3款国产新PD-1(来自康方生物/正大天晴、誉衡生物、复宏汉霖),以及2款国产新PD-L1(来自康宁杰瑞/思路迪/先声药业、基石药业)都将加入战局。

此前谈判,信达、恒瑞、百济、君实的PD-1产品降价幅度平均达75%。而在今年的竞价新规之下,或将促使同质性PD-(L)1厂商们更加谨慎地关注降幅权衡。

比如,

二线MSI-H/dMMR晚期实体瘤领域,今年复宏汉霖与百济神州将进行PK;

三线经典型霍奇金淋巴瘤领域,今年誉衡生物与康方生物/正大天晴将进行PK;

信达、恒瑞、百济、君实,PD-(L)1“老面孔”再战新适应症

PD-(L)1“老面孔”之中,信达、恒瑞、百济、君实本次也有多个新适应症将参与目录调整。

四大国产TOP PD-1 新适应症医保比拼

百济神州是目前PD-1赛场上适应症最多的“选手”,截止2022年6月,替雷利珠单抗已在中国获批9项适应症,反超恒瑞的卡瑞利珠单抗成为中国获批最多适应症的PD-1。其中:

5项已纳入医保

今年有4项新增适应症,3个独家,一线联合化疗鼻咽癌要面临恒瑞与君实的PK。

君实生物首个大适应症一线治疗局部晚期或转移性食管鳞癌于今年5月13日获批,这是其PD-1首个大适应症(食管癌新发率仅次于肝癌,食管鳞癌在中国食管癌患者中占90%)。其PD-1目前适应症共有5项,其中:

3项已纳入医保

今年有2项新增适应症,但都面临与其他三家的竞争。

值得注意的是,此前,君实通过优先申请一些竞争不太激烈的小癌种,比如黑色素瘤、鼻咽癌等,实现了特瑞普利单抗“快速上市”,也成为首款获批的中国PD-1。但是这一战略的缺点也越发明显,最直观的就是影响了特瑞普利单抗销售额。

自正式上市以来,特瑞普利单抗一直是国产TOP4 PD-1里销售额最低的。

2019,首年销售额7.75亿元;

2020,销售额10.9亿元;

2021,销售额仅4.1亿元;而同期 恒瑞医药(卡瑞利珠单抗)销售额41.41亿元,信达生物(信迪利单抗)销售额31亿元,百济神州(替雷利珠单抗)销售额超过16亿元。

因此,若此次食管癌适应症顺利进入医保将助力营收增长。然而,面对今年的竞价压力,悬念颇大。

此外,上个月29日,NMPA“卡点”附条件批准康方生物PD-1/CTLA-4 双特异性抗体(卡度尼利单抗注射液)上市,用于既往接受含铂化疗治疗失败的复发或转移性宫颈癌患者的治疗。这也让这款全球首创PD-1/CTLA-4双抗有机会成为首款进入国家医保的双抗新药。

目前来看,默沙东K药、BMS O药以及罗氏、阿斯利康的PD-1/PD-L1仍没有进医保的打算。

除“网红”PD-(L)1 之外,今年一些肿瘤药新面孔也非常值得关注。

这一届谈判,肿瘤药数量近半,包括国产20个、进口6个,可谓是一场肿瘤药的“盛宴”。

CAR-T新增竞争者,是否会首次入医保?

2021医保谈判,彼时被称为“200万治愈癌症”的复星凯特CAR-T产品阿基仑赛通过了资格审查,但最后未参加谈判环节。因为作为当时中国市场的“独有”产品,阿基仑赛或无需自降身价。

然而随着药明巨诺CAR-T产品瑞基奥仑赛加入战局,2022医保谈判桌上是否会出现CAR-T产品的身影呢?

阿基仑赛:2021年6月中国获批,零售价120万元一针,2021年营收1.2亿元(5个月);截至2022年2月末,已列入23个省市的惠民保和超过40项商业保险。

瑞基奥仑赛:2021年9月中国获批,零售价129万元一针,2021年营收0.31亿元(3个月);已列入多个省市的城市惠民保和多项商业保险。

目前来看,瑞基奥仑赛无论在惠民保、商保覆盖率还是销售额都低于阿基仑赛,未来谁能占据更多市场或将取决于此次国家医保谈判。

全球最畅销的ADC产品,罗氏恩美曲妥珠单抗三战医保能否凯旋?

ADC作为近来肿瘤领域的明星赛道,引发全球企业大规模布局。

中国市场已有四款产品获批,分别来自武田、罗氏、辉瑞、荣昌生物,其中仅荣昌生物维迪西妥单抗在2021年进入医保,适应证为胃癌。

2021年6月维迪西妥单抗刚获批,在11月就进入了医保。

进入医保后,维迪西妥单抗价格从13500元/盒降至3800元/盒。

2021年凭借医保放量,维迪西妥单抗在不到半年里营收0.8亿美元。2022年维迪西妥单抗又获批了尿路上皮癌适应证,预计将继续拓展医保支付范围。

而作为全球最畅销的ADC产品,从2020年首次中国获批乳腺癌适应症,罗氏就在为恩美曲妥珠单抗进医保而努力。去年其在初审时未过,今年罗氏恩美曲妥珠单抗从33万元/年已两度降价为医保蓄势,累计降幅达56%。

医保谈判为更多创新药进入院内市场快速放量创造了条件,然而从供给方和支付方之间的博弈(谈判)到药品企业间的博弈(竞价),创新药似乎更难了。

但是,产品创新程度高、疗效好才是硬道理。高质量创新产品无论在价格竞争激烈的中国市场还是对于临床数据有严格要求的海外市场似乎都无所畏惧。