Pico离Oculus还有多远?

文|偲睿洞察 寇敏

编辑|Emma

经历了上一轮的火热和泡沫之后,VR和元宇宙概念卷头重来。

前有Meta、苹果、微软纷纷布局;后有腾讯、罗永浩跑步入场。

不同的是,国外玩家谨慎低调,比如,率先在VR头显实现商业化的Meta,调整了产品销量预期,“科技圈的希望”苹果,延迟一年推出VR头显;

国内玩家却大举扩张,在罗永浩最后一次创业押中XR之前,字节已经施展“大力出奇迹”大法,在VR游戏领域开疆拓土:

砸钱搞技术:90亿人民币收购Pico、频频投资芯片企业;

扯大旗,拉队伍:一边收购公司挖人,如Pico创始人周宏伟、原苹果资深工程师李晓凯、前小米VR负责人马杰思;一边内部调动,优先VR团队,原西瓜视频负责人任利锋、抖音综艺负责人宋秉华和抖音娱乐总监吴作敏等等;

大力营销,造气势:线上线下疯狂营销,抖音、小红书、各种综艺疯狂案例;打卡半价、30天试用期等营销方式花式百出……

种种动作似乎有了成效,以至于,字节跳动将旗下VR(虚拟现实)设备厂商Pico的全年出货量从100万台上调至180万台,相当于2021年销量的约3.6倍。

在经济形势下滑之际,敢于强势扩张,挑战市占率是自己20倍的Oculus,这背后,一个核心问题是:Pico离Oculus还有多远?本文将从硬件、软件等多维度进行探析。

元宇宙的风刮了许久,如今终于凭借VR/AR这把钥匙打开了门缝。

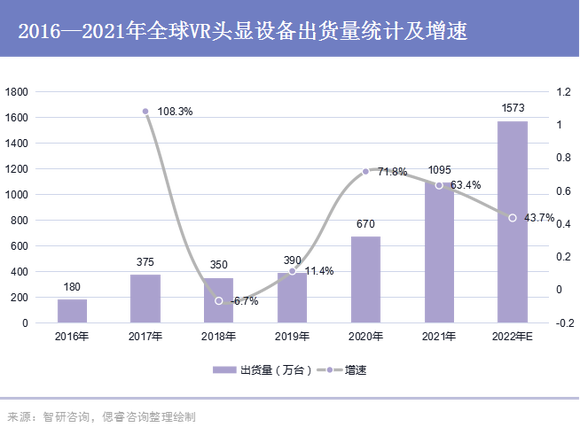

门缝里是一个庞大的市场:IDC数据显示,2021年,全球VR市场规模为218.3亿美元,AR/VR设备出货量达到了1123 万台,市场同比增长 92.1%;其中VR头显出货量达1095万台,预计2022年全球VR头显出货量将突破1573万台,同比增长43.6%。

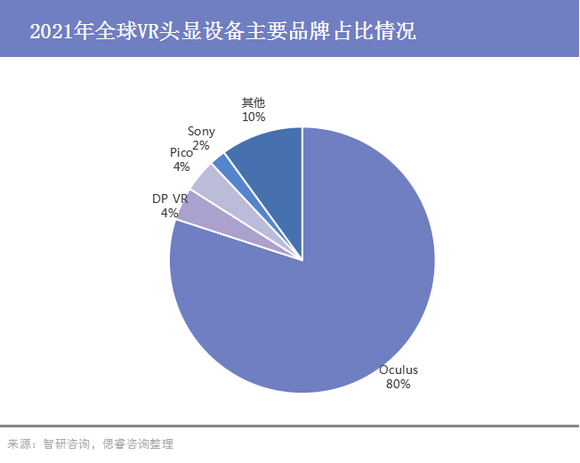

竞争格局上看,Oculus一家独大,剩余能数得上名的玩家,也只有Pico、Sony、大鹏VR寥寥几家。

广阔的市场、少有的对手、先天的内容优势,强大如字节,势必要在VR游戏上,和Meta掰一掰手腕。

而赢得这场战役的第一站就是,硬件。毕竟一个性能优异、体验舒适的VR头显才能让消费者在VR世界有更多可能性。

Meta的Oculus也好,字节的Pico也罢,硬件的起点均为收购。

2014年3月,Oculus VR凭借Rift DK1勾勒出的VR产业蓝图被MetaCEO扎克伯格看中,并用20亿美金收入囊中。

随后在Meta的大力支持下,7年多花了数百亿,完成了Oculus Rift开发者版、SDK、到消费者版进化,再到Go、Rift S、Quest、Quest 2等更新迭代,并成为全球VR头显标杆。

2021年9月,Oculus的爆发验证了 VR 商业化的可行性,而要快速上场,“吃现成的”效率最高。于是,字节花费90亿,收购了国内VR公司Pico。后者成立于2015年,由歌尔声学孵化,同时在2020年成为国内VR一体机市场份额第一。

至此,Oculus在海外,Pico在国内分别开疆拓土,并日常被拉出来对比。

先看硬件参数,以Oculus Quest 2和Pico Neo 3为例:

对比技术参数,我们可以发现,Pico Neo 3和Quest 2硬件性能上似乎没有差距,甚至在屏幕、视场角等方面优于Quest 2。

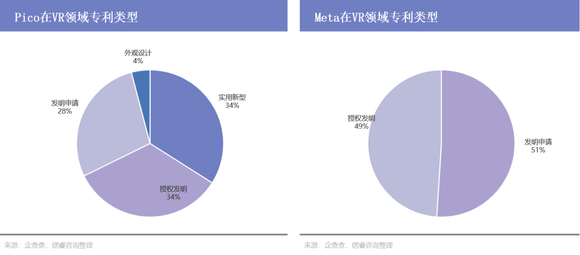

进一步地,偲睿咨询在企查查上扒取了北京小鸟看看公司以及Meta在VR领域的专利布局:

数量上,Pico以503项的数量绝对领先于Meta的379项,其中虚拟现实、显示器、视觉、头戴式显示器等均为两家专利布局重镇。

专利类型上,Pico有近一半的实用新型专利(158项)及外观设计(19项),在发明申请和授权发明上,Oculus共计198项,Pico共计288项,Pico依旧胜出。

微妙的是,在Pico专利数量绝对领先的情况下,在图像分析、光导等关键应用领域,Meta似乎总能以1~2项的微小数量差距略胜一筹。

不难看出,技术层面上,Pico以数取胜,在关键应用领域也足以和Oculus PK。

除了技术问题之外,在硬件层,消费者关心的另一个重要问题是——产能。

在消费电子领域,苹果、华为产品被抢购一空、供应链跟不上的往事还历历在目,而这背后,考验的是终端厂商品牌整合和供应链管理能力。

而这一点上,Pico的优势毋庸置疑。毕竟,和歌尔声学的关系摆在那里。

歌尔声学作为Meta旗下Oculus Quest2、索尼PSVR的独家代工厂商,Pico 自然也共享了全球顶级 VR 设备的供应链资源。

从歌尔的角度,它也会极力保障Pico的代工,毕竟,在VR业务的大爆发下,歌尔2021年实现营收782.21亿元,同比增长35.47%,歌尔也不想丢失这个赚钱的业务。

硬件能力处于同等级别的情况下,当Pico Neo 3和Oculus Quest 2同时放在你面前,你会选择哪一个呢?答案取决于硬件之外的软件和生态。

但是,在选择内容之前,中国玩家还面临的一个现实问题是,在哪里玩VR游戏?

如果你曾在线下VR专营店驻足过,那么你一定会有类似的体验:

带好头显、拿起手柄、了解了最基本的操作后,你打开游戏页面,店员多半会推荐最经典的三款游戏:愤怒的小鸟、枪击和拳击,它们分别代表了三种不同程度的游戏“运动量”——是站着一动不动拉弹弓,还是要稍动身体,躲避枪林弹雨,又或是,身体跳动,挥舞双臂,不断击向对手。

第一次VR游戏的体验颇为新奇,带上VR头显,眼前映入星辰大海和立体的人偶形象,仿佛一瞬间进入了另一个世界。

但很快你发现了问题:玩拳击时,你总是担心狭隘的体验店空间内,如果挥舞手柄的动作太小,游戏玩不痛快,动作太大,却又会不小心砸到展柜电视机。

联想到自己狭小的出租屋,你放弃了购买的冲动,否则估计每天都要和墙面亲密搏斗。

和你一样,没有足够大的客厅和游戏空间,成为许多消费者放弃购买VR游戏机的理由之一。偲睿咨询记者在走访西安核心区的Pico体验店时,店员就表示,许多体验过的年轻人反映,VR游戏需要大片屋内空间,而他们并没有这样的现实条件。

除此之外,很多体验VR游戏的玩家,都是手游和PC端游戏的资深爱好者,并且形成了很强的粘性,甚至疯狂到逼迫王者荣耀上线7小时强制休息规则。

这些都表明,Pico要想在市场上获得成功,首先要面对的问题是:

如何把消费者从随时随地就能开展的手游和PC游戏那里,拉拢到一块能施展VR游戏的场地,比如客厅?

游戏体验上的问题相对容易解决,VR沉浸式的形式先天具备优势,只要游戏内容足够丰富、精细,动作捕捉敏感性足够强,其比手游和PC游戏更容易让人们从现实中脱离。

但没有客厅或足够大的空间,这是个客观物理问题,如何解决?

对于这一点,知名国产VR游戏STEPVR创始人郭成博士指出,游戏的运动本质和现有VR游戏相冲突,即现有的VR游戏里,玩家运动范围有限,而游戏里早已跨过千山万水。这就很影响VR游戏的真实感。

如STEPVR这类厂商正为空间狭隘、游戏运动体验不强的问题,想出了替代性解法:万向跑步机。

它帮助消费者在元宇宙自由行动,行走或奔跑,并将消费者适时拉回跑步机中心,实现“巡天遥看一千河”的全沉浸式的元宇宙体验。

然而它还未成为现实。由于多项技术还在培育过程中,此类跑步机尚未大规模量产。另一方面,它大体积的身型,更适合摆放在线下体验店,只能一定程度上解决线下体验店空间不足的问题。

对家居场景,国内目前还没有合适的解决方案。毕竟,在这个大多数年轻人只能蜗居在合租房的时代,VR游戏厂商总不能买头显,就送客厅吧。

相比之下,大西洋彼岸的美国,这类困扰却少了许多。

据国家统计局2016年数据,我国居民人均住房建筑面积达40.8平方米,而美国为67平方米,是我国人均的1.67倍,足够大的空间也培养出了美国人在客厅合家欢乐玩游戏、开party的习惯,游戏自然在这些活动中发展起来。

其实,将VR游戏场景更多定义在客厅,除了玩得更加畅快外,还有更深层次的逻辑与内涵:让VR游戏成为客厅的关键“标签”。

要知道,主机在客厅娱乐中有着相当垄断的地位,但主机游戏具备门槛高、系统封闭性以及不易携带性等缺陷。这恰恰是VR游戏一体机的长处,“攻其不足,抢占市场”,凭借便捷、灵活、开发系统等优势,让VR游戏在客厅场景生根发芽。

也许有一日,当人们想在客厅放松时,第一时间想到的就是“戴起头显”,来一趟VR世界之旅。

进一步地,以游戏为起点,VR厂商可以获取更多家庭用户,探索更多客厅娱乐场景,如演唱会、电影院等。

在VR头显出圈之前,激活“客厅文化”,亦或找到替代“客厅”的方案,将是中国厂商们需要思考的问题。

如果大面积的空间是VR头显消费的物理条件,那么游戏内容,才是真正决定厂商能否在市场立足的根本。

游戏内容有多重要呢?回首游戏战争史,内容决定生死的瞬间比比皆是:

1980年,雅达利游戏主机因为搭载了日本街机游戏Space Invader(太空侵略者),Atari 2600从1978年的50万销量飙升至1980年的700万部,真正让电子游戏走进了美国的千家万户。

但火了的雅达利,只想坐享市场红利,对内容不管不顾。随后两年间,雅达利大量发行游戏赚快钱,甚至出现将对手游戏换个名字就上市圈钱的荒诞行为,这也最终为其招来了恶果。

1982年,雅达利被自己粗制滥造、恶评如潮的游戏《E.T.》拉下了神坛,而且顺带搞臭了美国整个主机游戏行业,市场进入寒冬。

(粗陈滥造的《E.T.》:内容枯燥无味、图像质感很差)

雅达利之后,任天堂凭借《超级马里奥兄弟》《打鸭子》《塞尔达传说》《拳无虚发》等优质内容,一举复兴北美游戏市场,同时凭借对第三方开发商施加苛刻的控制,巩固地位;

后来居上的索尼,虽然技术属性为主,但是它深知内容的重要性,一边欧洲和日本组建了庞大的游戏工作室,开发第一方内容;一边拉来了南梦宫、科乐美、史克威尔等第三方大厂助力,最终在上世纪末,击败了任天堂。

以史为鉴,Pico想活下去,就离不开内容;要想活得好,就离不开优质内容。

更何况,看看对手Oculus,已经从游戏内容上赚了不少钱了:

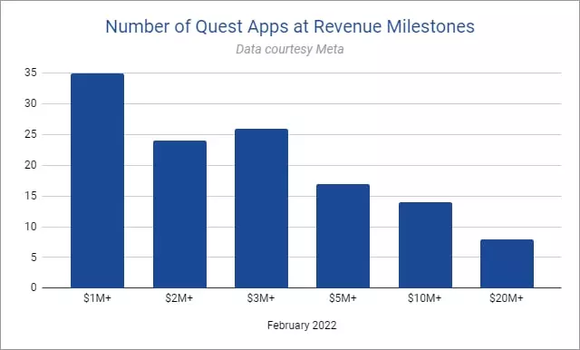

今年的GDC大会上,Meta内容生态总监Chris Pruett表示,截止2022年2月,Quest平台上,有8个应用程序的收入超过了2000万美元,124个应用软件获得了100万美元以上收入。

重要如斯,又赚钱如斯,Pico自然不会置内容于不顾。

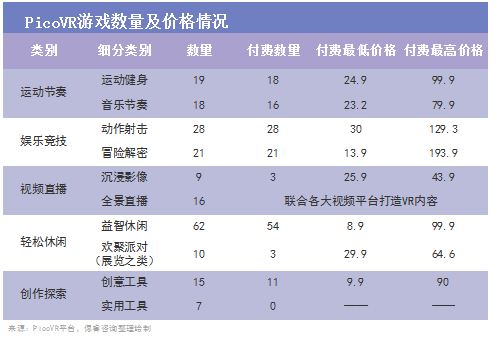

翻看现有的报道,不难看出大众对于Pico内容的不满,其中游戏数量少、价钱贵成为主要吐槽点。

经偲睿咨询调查,截止目前,PicoVR助手中各类内容共计205项,其中游戏148款(运动节奏、娱乐竞技以及益智休闲)。而有媒体统计,截止4月底Quest平台共计357款软件,并且打造了《节奏光剑》《半衰期:爱莉克斯》等标杆性内容。在内容数量和质量上看,目前Pico不敌Oculus。

付费方面,Pico VR平台93%的游戏内容都要付费,价格从9元到193.9元不等,其中动作射击类游戏均价最高,集中在80元左右。但是,对比Steam平台动辄数百块的定价,Pico内容价格尚在接受范围内。

(Steam 首页推荐游戏及价格 图源:steam 客户端)

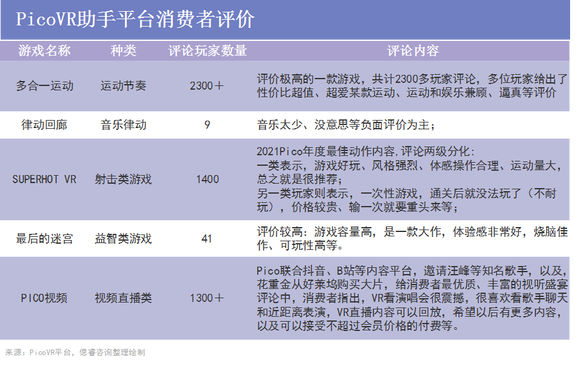

就玩家体验来说,偲睿咨询随意点开了5款游戏的评价,褒贬不一:

从数量、价格、游戏质量等方面呈现出来的现状与问题,我们不妨追溯到Pico对游戏内容生产的全过程把控上。

在内容生产环节,Pico和Oculus都选择开放的生态,供广大游戏开发商开发游戏。

在Pico,开发一款游戏的大概经过以下步骤:保证Unity2019.4.0及以上版本的软件开发环境——在Pico 开发平台下载SDK——新建一个3D项目——导入SDK——项目选项配置——测试基础场景——注册Pico开发者——打包测试。

Oculus的开发流程设置涉及:配置Unity环境——配置Android Q发布环境——官网注册开发者账号,申请APP ID ——导入Oculus相关的SDK——APK导入Oculus Quest,进行测试。

可以看出,两者生态对于开发者同样友好,除了在Oculus Quest,国内开发商需要文明上网之外。

不同之处在于内容审核环节。

Oculus Quest对内容的把控是众所周知的严格,甚至,有一个专门的第三方游戏平台SideQuest,承接那些被Quest拒绝的游戏,截止2020年3月,该平台已有394款游戏,单款最高下载量达到7W+。被Quest拒绝的游戏尚且如此优秀,何况留在平台上的游戏。

偲睿咨询尝试通过Oculus内容生态系统总监Chris Pruett的演讲内容,还原Oculus 内容生产的一些关键的流程和标准:

提交关于游戏的开发设想和规划,用不超过3张PPT来展示——平台内容团队审核,关注游戏的消费者价值(能否能满足消费者的娱乐等需求),以及经济价值(以10美元价值为标准)——通过后,游戏会被添加至Oculus开发者计划,并配备专业的客户经理,和专业工程团队的帮助,提供从游戏性能法分析、设计、制作等全方位帮助——规划和推广游戏。

可以说,一旦经过审核,Oculus和第三方开发商就站在了同一战线,共同开发优质内容,形成平台、开发商和消费者共赢的局面。

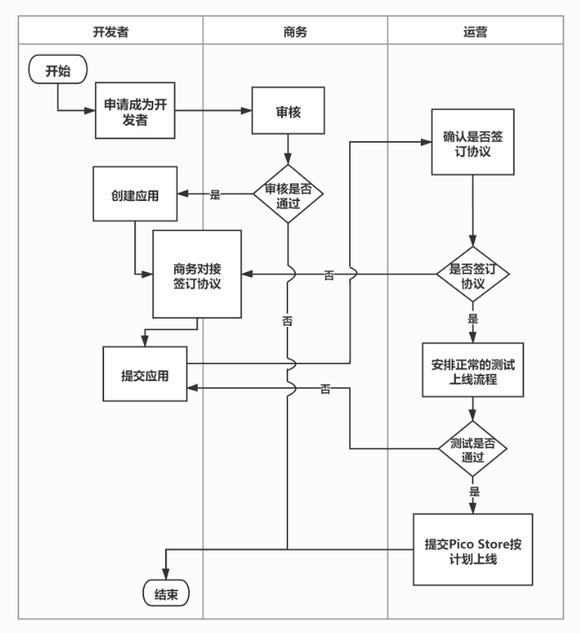

反观Pico这边,虽然也成立了一套从开发者到商务再到运营的内容管理流程。但是对比Oculus,我们可以发现明显的几点不同:

(Pico内容生产审核流程 图源:Pico官网)

首先,Pico和游戏开发者之间的关系,更像是“买卖”交易,开发者的内容通过Pico审核,则签订相关协议,达成合作,不通过,就结束;而Oculus则将开发者视为合作伙伴,在有好的游戏内容时,双方合力做出精品。

其次,Pico对内容的审核标准,目前并没有公开详细的规则,但是通过Pico VR 平台消费者的评价,可以看到其生态中存在不少过于简单、可玩性较弱的游戏。除此之外,Oculus对内容经济价值审核的这一点,也值得Pico学习。

最后,打开Pico游戏开发者社团,我们发现,在面对一部分有兴趣在Pico生态开发游戏的创作者时,官方的回复信息含量有限,要么回复的链接无法打开,要么给出一个邮箱,需要进一步费时费力的沟通。此种状况,对于游戏开发,以及形成开发商在Pico平台积极开发的氛围并无利处。

(Pico 内容开发者社区)

总得来说,游戏内容方面,数量、质量,以及内容开发生态上,Pico和Oculus还存在一定的差距,但是从2021年9月收购Pico至今,短短的时间内,做到现在这样,已经很体现字节的实力了。

不可忽略的是,在内容生态方面,字节还依据本土文化以及字节全产品线流量,为Pico内容助阵加持。

Oculus的内容可能更关注在游戏世界拼杀的游戏玩家,但是在国内,有一部分消费者更care影视、娱乐和社交等场景,甚至,有数据显示,“玩VR选Pico”话题的用户画像中,男性观众的占比为32.9%,女性观众达到了67.91%。

游戏的发展经历街机、掌上游戏机、电脑、手机等载体,现在,接力棒传到VR游戏一体机手上,这是一个崭新的游戏纪元,有着广阔的市场,Oculus证明了商业化的可能性,字节Pico紧跟其后。

这也是一个艰难的探索过程:从获得消费者认知上的认可,到硬件上逐步探索,再到软件上,内容和生态版图的构建……

还在努力的各环节背后,是VR世界的星辰大海。Pico正在努力,Pico还需努力。