小型企业仍然面临较大压力。

图片来源:视觉中国

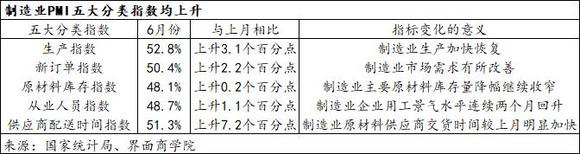

一是市场需求向好。三大类行业的新订单指数全部告别了此前持续时间不等的收缩,再次回到扩张区间。6月份,制造业、建筑业、服务业新订单指数分别录得50.4%、50.8%和53.7%,较5月份分别上升2.2、4.4和10个百分点。

此前,制造业新订单指数已连续3个月收缩,建筑业新订单指数也在4、5月份出现明显收缩,服务业新订单指数自2021年6月以来持续处于收缩态势。

二是企业对未来经营预期改善。制造业生产经营活动预期指数、建筑业业务活动预期指数、服务业业务活动预期指数均在扩张区间进一步增强,6月份分别录得55.2%、63.1%和61%,较5月份分别上升了1.3、5.2和5.8个百分点,这意味着企业对经济恢复发展的信心明显增强。

三是价格上涨压力有所缓减。就采购价格来看,制造业主要原材料购进价格指数和建筑业投入品价格指数较5月份下降3.8、3.7个百分点,分别录得52%和48.7%,特别是后者,结束了5个月的扩张、重回收缩区间。就出厂或销售价格而言,制造业出厂价格指数继续处于收缩区间,且程度加深,较5月回落3.2个百分点,6月份录得46.3%;建筑业销售价格指数扩张程度减弱,较5月份下降1.2个百分点,6月份录得50.3%。

对于服务业,投入品价格指数仍在扩张区间,6月上升0.8个百分点至53.3%;销售价格指数连续第3个月处于收缩区间,6月份录得49.5%,比上月微升0.5个百分点。

四是供货商配送时间明显缩短。受益于复工复产和物流保通保畅,6月份,制造业供货商配送时间指数录得51.3%,较5个月上升7.2个百分点,结束14个月的收缩态势。此前,受疫情影响,4月份供货商配送时间指数大幅下降至37.2%,创下历史第二低,仅略高于2020年2月份的32.1%(供应商配送时间是逆指标,上升意味着配送时间的下降)。

交通运输部最新数据显示,截至6月27日,全国高速公路和港口航道保持畅通,无临时关闭的高速公路收费站和服务区,干线路网的货车通行的过度管控问题总体上得到解决;6月24日全国高速公路货车流量达到了748万辆,与2019年同期比增长18.3%。

不过,我们仍然可以从三大类PMI分项指数的变化中看到一些问题。

一是制造业和服务业盈利空间受到压缩。5月以来,制造业面临的供需两端价格矛盾问题并未显著改善,一面是主要原材料购进价格仍然处于扩张区间,一面是出厂价格连续两月处于收缩区间,一扩一缩之间,制造业企业盈利无疑会受到影响。服务业也面临相同问题,其投入品价格已经连续6个月处于扩张区间,销售价格连续3个月处于收缩区间。

二是小型企业仍然面临较大压力。尽管小型企业制造业PMI指数连续两个月上升,但该指数仍然处于收缩区间,6月份录得48.6%。小型企业各细分指数中除价格指数连续3个月下降外,其他指数都在6月份出现上升,但是,关键指数如生产、新订单、原材料库存、在手订单、采购量、从业人员均位于50%以下,仍然处于收缩区间。这些变化表明,小型制造业企业市场需求不足、盈利受到挤压。

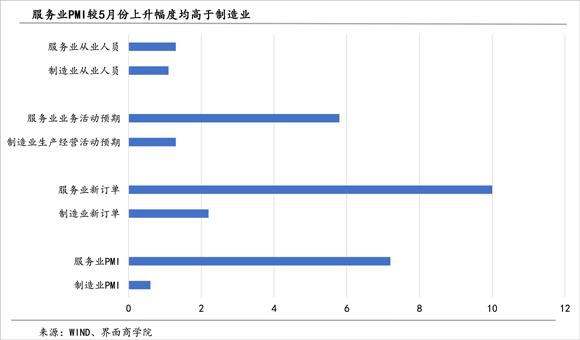

三是制造业恢复不及服务业。在调查的制造业21个行业中,有13个行业PMI位于扩张区间,在调查的21个服务业行业中,商务活动指数位于扩张区间的由上月6个增加至19个。显然,制造业处于收缩区间的行业数显著多于服务业。服务业PMI及可对比的三个分项指数较5月份上升幅度均高于制造业。

虽然制造业新订单指数突破了荣枯线,但在手订单和新出口订单继续处于收缩区间,特别是在手订单指数,连续第三个月下降。对此,我们也可以从部分制造业行业已公开高频数据得到验证,部分行业开工率在6月份小幅上升,部分行业开工率还有所下降。