风口褪去,文玩电商故事难讲。

图片来源:Unsplash-Laura Landers

文|猎云网 盛佳莹

又一家电商暴雷。

近日,有不少被拖欠货款的商家发布视频举报天天鉴宝,引起网络热议。有商家称,从去年下半年到现在,天天鉴宝拖欠商家货款及保证金,涉及上百户商家,金额至少上千万元;同时其自去年10月开始拖欠数百位员工薪资,涉及金额也在千万级别。

去年年底,王一发布全员信称:“大环境走势低迷及疫情影响,公司业务拓展受阻,融资也遇到波折,公司的资金链出现了一些问题。原计划是5月份开始融资,最早7月份,最晚9月份,资金可以到账,但是资方自己也出现了一些问题。”

但这封全员信更像是拖延之举,如今天天鉴宝的APP、微信小程序均已停止运行,没有任何商品,王一失联,拖欠的数千万货款和薪资也并没有解决。

而另一家文玩电商微拍堂则正提交招股书,计划将在港股上市,冲击文玩电商第一股。但也许天天鉴宝的暴雷,让我们看到了文玩电商繁荣下的另一面,这或将影响资本市场对文玩电商这个赛道的信心。

过去,文玩电商曾是资本追逐下的风口。

2018年至2020年,各路资本不断涌入其中,赛道内多个平台先后获得高额融资。

天天鉴宝从2018年11月到2020年4月,在大约一年半的时间里获得融资总额达到了4000万美元。投资方包括渶策资本、字节跳动、SIG海纳亚洲创投基金、以太基金,执一资本,蓝驰创投等一线投资机构和互联网大厂。

玩物得志则在2019年和2020年都已一年两轮的速度完成融资,资方也都是明星投资机构,包括华兴新经济基金、源码资本、GGV纪源资本、真格基金、险峰长青等。

当天天鉴宝、玩物得志等横空出世后,资本似乎更青睐后来者。

而成立最早的微拍堂是在2018年之前,相继完成了三轮融资,投资方包括德同资本、腾讯产业共赢基金、马笛儿投资。此后一直到2021年才又拿到了IDG资本的A+轮融资。

大量的资本进入后,烧钱换流量的大战一触即发。

根据公开资料,2020年天天鉴宝曾先后与云南卫视的《人间宝国》,昆明电视台的《盛世典藏》、江西电视台的《家有宝藏》等达成战略合作,甚至还签下了王刚作为代言人。

除此之外,天天鉴宝还在B站、抖音等平台投放大量视频,收割了一波年轻群体,也让文玩这一小众圈子彻底出圈。

微拍堂自然也不甘落下,加入了营销烧钱大战。从微拍堂的招股书来看,2019年至2021年三年中广告及宣传费用开支分别为6850万元、5.3亿元和2.6亿元。

其中2020年广告及宣传费用开支占总营收将近50%,由于营销费用的急剧增长,使得微拍堂当年净利润率只有5%。而2019年这一数据是29%,2021年是14.5%。

有报道表示,当时文玩电商的获客成本已在200元左右。

不过烧钱营销的效果也非常明显。2020年6月,天天鉴宝的联合创始人杨峻曾透露,他们平台一年的新增注册用户已经达2000万,日活用户200万左右。

而根据招股书,微拍堂 2019 年至 2020 年的平台新增注册用户数为 2013.2 万。也就是说,在2020年,成立两年的天天鉴宝在新增用户上已经与微拍堂是一个量级了。

加上玩物得志等新平台的涌现,微拍堂的市场份额逐渐被压缩。

有了流量,文玩电商们下一个命题就是变现。

文玩电商平台的收入来源,主要还是靠抽佣。根据Mob研究院报告数据显示,文玩电商平台的佣金收入占到总体收入的80-90%,平台对商家的抽佣比例在5%-20%之间。

根据微拍堂招股书,2019年至2021年期间,微拍堂分别实现营业收入4.73亿元、10.7亿元和9.78亿元,其中,佣金收入基本支撑起公司总营收的半壁江山,其收入占总收入的比例分别为57.1%、64%和63.2%。

这个佣金主要是依赖于商家用户的交易佣金。《2021中国文玩电商行业洞察报告》显示,微拍堂的商家数量为30万+,玩物得志的入驻商家数量为20万+,而天天鉴宝的商家数量仅10万+。

虽然天天鉴宝有着“鉴宝界的德云社”之称,但吸引来的都是年轻小白用户,商家入驻的并不多,尤其是吃到了“流量红利”后,后期的天天鉴宝从 " 严肃鉴宝 " 转向了娱乐风格,被外界质疑过于看重流量,长期下来,转化率下滑严重。

成也娱乐,败也娱乐。2021年下半年开始,天天鉴宝的问题便开始显现。

加上天天鉴宝商家多次曝出假货、产品质量、网络售假、虚假促销、货不对板、退货难等消费纠纷,天天鉴宝的形象一落千丈。

天天鉴宝的假货、虚假促销问题也同样发生在微拍堂的身上。

2021年3月,央视财经微信公众号发文《年销售额约430亿元,这个App竟假货泛滥!售假者拒不认账!央视记者揭开网拍平台黑幕》,一度刷爆收藏爱好者的朋友圈,微拍堂的假货问题彻底浮出水面。

同年6月,微拍堂被国家市场监管总局杭州市分局处以135万元罚款,原因是在促销活动中使用了误导性及虚假广告,知道或应该知道平台上若干商家销售假冒、未经授权或侵权产品时未能采取必要措施保护客户权益,未能履行核验注册商家信息的义务等等。

这些问题也都反映在了微拍堂的经营数据上。

来源:招股书截图

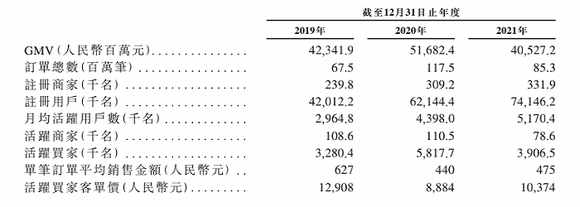

2019 年到2021 年,微拍堂营业收入同比增速由正转负,从2020年的126%的超高增速紧急刹车,骤变为-8.5%。

与此同时,微拍堂经营性现金流量净额也由正转负,近三年分别为 5.1 亿元、3.1 亿元、-2.1 亿元。

2021年,微拍堂GMV、活跃商家、活跃买家等核心指标也都出现下滑。其中,2021年GMV405.3亿,同比下降21.6%,创近三年交易额新低;活跃商家数7.9万,同比减少28.9%;活跃买家数390.7万,同比减少32.9%。

不过值得一提的是,微拍堂三年的毛利率一直都保持在70%以上,2019 年 -2021 年分别为 72%、76%、77%,堪比白酒行业,这也印证了文玩电商平台是一门有"造血" 能力的生意。

报告期内,微拍堂也一直处在盈利状态。2019-2021年净利润为1.37亿,0.54亿,1.42亿。

如今,文玩电商都已经走过高速增长的时期,没有做好精细化运营的天天鉴宝已经暴雷成为前车之鉴,甚至会影响资本市场对文玩电商这个赛道的信心。微拍堂的基本面仍在,但想要重振资本信心,必须补好假货顽疾这一课。