无论是综合型电商平台的生鲜频道,还是垂直生鲜电商平台,最为业界诟病或担忧的仍然是其疯狂烧钱的模式,毕竟,如果一个行业永远无法实现盈利,它的生命周期不会太长。

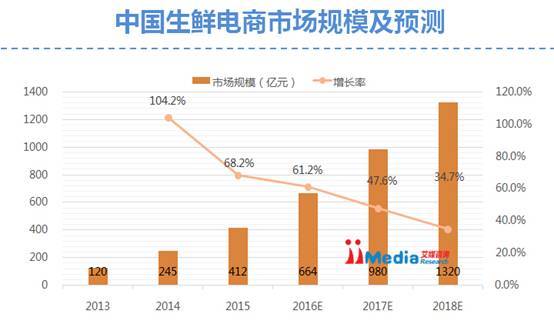

《2015年中国生鲜电商市场研究报告》报告显示,2014年中国生鲜电商市场规模达245亿元,2015年将突破400亿元,达到412亿元,预计2018年将突破千亿元。可是如此巨大的市场,一直被寄予厚望的生鲜O2O发展起来却步履维艰。

从“爱鲜蜂”大裁员到近日天天果园相关负责人向媒体确认,其线下店集中关闭。此前,另一生鲜电商本来生活一手打造的本来便利宣告暂停运营,并谋求与本来生活合并生鲜O2O步履维艰,生鲜电商仍陷入低价竞争漩涡,未来生鲜电商除了打价格战究竟靠什么盈利?

整个O2O都步履维艰

对于关闭门店的原因,天天果园解释为进行升级。“我们年初时进行了服务升级,将’天天到家’升级为现在的‘闪电送’。”去年7月,天天果园副总裁陈嘉杰透露,天天果园在北上广深4个城市开设了近60家O2O门店,到2015年年底,这个数字将达到100家。他指出,对于水果电商来说,O2O同样能够解决配送速度、成本和消费者体验等一系列问题。我们将水果集中配送到线下门店,3公里之内都可以直接通过电瓶车配送。消费者下单后,可以在2小时或者更短时间内收到商品,配送速度显着提高。

这种“最后一公里”的线下解决方案意味着物流成本的降低。但经过一段时间的运营,天天果园发现了线下店的问题。天天果园方面表示,天天果园最初采用的是“门店+前置仓”模式,但门店货物频繁进出影响用户体验,因而改成目前的仓库模式。“我们正在通过用户相对集中的区域进行测试,获得好的经验后再做推广。”

其实,陷入生鲜O2O困局的企业并非天天果园一家。此前,另一生鲜电商本来生活一手打造的本来便利宣告暂停运营,并谋求与本来生活合并。做生鲜品类的电商,难度比较大,业界经过摸索,形成几种运作方式:例如像天天果园,最初以海外车厘子为主打产品而成名,随后也有少量的线下店运作;本来生活也曾成功运作褚橙、柳桃和潘苹果,随后摸索O2O形态的电商;多点则是与实体商超合作,做他们的互联网+的解决方;也有一些微商在运作生鲜电商时以地域为分销点,前端进行C2B的定制模式,供应链端则采用原产地直销到各地经销商,各地经销商再进行最后一公里配送。

生鲜电商难点之一除了同业的竞争激烈,原本的农贸批发市场一旦反扑效力也不小。据了解,仅在北京地区,最大的生鲜集散地新发地今年就频繁开设新发地社区直供店,逐渐从过去只做批发生意的业态,转变为直面C端消费者。由于生鲜类产品交易量巨大,新发地价格晴雨表则是观察市场菜价波动的参考,如今北京新发地也正在进行升级改造——也就是在互联网方面提升交易市场的效率。

可见,无论从生鲜电商的创业项目竞争,还是传统农贸市场的互联网升级的切入,都增大了生鲜电商的难度。生鲜电商被誉为电商的最后一片蓝海,农业企业,互联网企业,资本大佬纷纷纵身一跃,跳入其中,在探索的道路上不断前行。

无休止的烧钱旋涡

在仓储、配送、供应链环节的成本已经比其他品类高出不少的前提下,与多数电商平台一样,生鲜电商也不可避免地打起了价格战,这更成为整个行业的困境。生鲜行业毛利率为30%,抢鲜购在创立之初,原本计划保持25%的毛利率,用低价吸引用户。

然而,2015年上半年天猫超市开始在生鲜领域发力,天猫入股易果生鲜后,把它当成了自营的一部分,易果开始建立华南仓、华北仓、华中仓,在全国布局,生鲜电商市场环境开始变得困难。在车厘子仅仅从智利空运的时候,市场拿货价是60元一斤,但天猫超市几个仓都在39元包邮。它一单要净亏40块,还不算损耗,卖了20多万单,一个单品一个月就净亏1000万元。当时天猫超市以负毛利的方式抢占市场,抢鲜购的销售额明显开始下滑。

2016年的生鲜农产品价格战将会更狠,天猫、天天果园和本来生活等拿到钱的大佬,或者说傍到大树的巨头,肯定还会亏损经营,而小型生鲜电商的生存难度将会更大,因此,2016年1月“抢鲜购”就关店了。行业不理性在于靠烧钱来抢占市场,甚至收割市场,这对于本来就相对艰难的大环境来说,显得更难了。

未来生鲜电商靠什么盈利

归根结底,无论是综合型电商平台的生鲜频道,还是垂直生鲜电商平台,最为业界诟病或担忧的仍然是其疯狂烧钱的模式,毕竟,如果一个行业永远无法实现盈利,它的生命周期不会太长。天猫超市这样的综合型电商平台有自己的战略要求,烧钱是为了提升用户黏性。即使生鲜品类不赚钱,但是只要留住用户,还可以通过其他品类赚钱。

可是,生鲜电商该如何留住用户呢?记得当年著名作家六六一篇《做一介草民好难》公开信将天天果园推向了风口浪尖,天天果园随后公开道歉,靠烧钱得到的用户要是这样维护,小编觉得那就没有继续的必要了!今年可以说是生鲜电商的分水岭,是行业洗牌年,是"廉价经济"向"品质经济"过渡的拐点年,生鲜靠低价引流的玩法越来越难以为继。所谓萝卜快了不洗泥,但做食品的话,安全和品质是根本,用户的信任是生命。如果仅仅图卖的量而不注重质,根本没有存活的氧气。飙车难免失控,最后真正能活下来的是那些产品和服务,以及供应链内功做得好的企业。

拼到最后,会发现生鲜电商没有捷径可走,一切还是要回归理性。不再打价格战,不盲目做营销,而是专注于产品、冷链和服务的深度提升。尤其是在产品上,将针对中产阶级和母婴群体,深度开发自有品牌的生鲜产品。把控上游农产品,将品质好的上游商品,以占股或联合做商品合伙人的方式去做,用这种方式推动产品的商品化,做出品牌,这样才会有利润空间。同时做好损耗防控和存储标准体系。

生鲜电商发展到现在的阶段,竞争的难度会越来越大,如何回归零售商的本质,在商品上如何提供差异化的高品质产品,服务上如何提高与创新,价格上如何做到更优,对每个企业都是挑战,也是赢得竞争的关键。

生鲜从来都是巨头的战场,从亚马逊、谷歌到阿里、京东、百度、顺丰等纷纷涉足,2015年更是涌现了美菜、链农、大厨网等多家数亿元甚至十亿元以上的专业网站,关系百姓日常生活的刚需市场,足以孕育出数十亿甚至百亿级的产业机会,但是要想成为巨头,却有很长的路要走,机会和坑同时存在,稍不留神,即可粉身碎骨,任你美金再多,十二亿百姓个个提篮等候,精神抖擞,有本事你就补贴吧!既然生鲜电商步履维艰,为何不做好自己企业的品牌顶层设计,踏踏实实做好产品,用好的产品与服务去打动顾客,实现品牌的深耕人心,这样比你靠烧钱得来的用户更忠实,更精准!