工业品产业互联网进入中场,产业链上都是投资机会。

文丨亿邦动力网 张睿

亿邦动力独家获悉,震坤行、京东工业品、鑫方盛几家头部工业品平台,不约而同有了新的融资进展。

工业品——企业经营与生产必备物资的流通采购,是产业与互联网结合过程中,模式最为清晰、发展最为迅速的领域。2016年开始的,几乎所有主流风险投资基金都在该领域出手,催生了多家独角兽企业。

迄今为止,头部企业累计融资上百亿元,可以说,在资本的助力下,中国工业品电商的发展,就像消费品电商领域的淘宝、京东和拼多多一样,很有可能出现世界级的公司。

2022年,工业品赛道进入了“中场”——综合性平台格局已定,但在2万亿的市场中,它们的规模效应与盈利能力还需要时间的验证;另一方面,机会仍然大量存在,切入某一品类、某一客群,或上下游某一环节,都可能会诞生下一个独角兽。

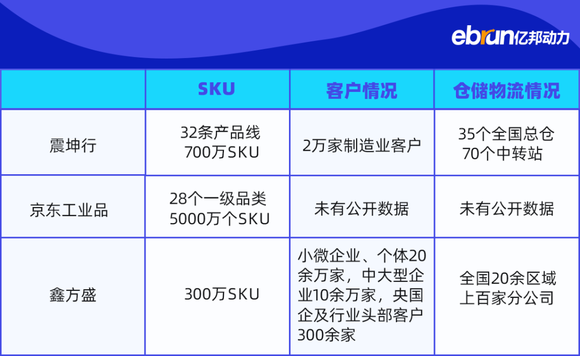

定位为“数字化工业用品服务平台”的震坤行已经完成新的一轮融资,金额接近3亿美元。

其上一轮融资发生在2020年10月,由云锋基金、国调基金、中投海外领投,普洛斯、老虎基金、钟鼎资本、腾讯等跟投,融资金额为3.15亿美元,当时的估值为18.9亿美元。

截至目前,震坤行已经完成7轮融资,累计融资额约为60亿人民币,成为工业品领域募资金额最多的公司。

该轮融资可能是震坤行上市前最后一轮融资。据《第一财经》报道,今年3月,中国证监会对震坤行拟赴美上市出具了无异议回复。

京东旗下的“工业品采购服务平台”京东工业品的新一轮融资也正在谈判之中。

京东工业品在2020年5月完成其2.3亿美元的A轮融资,投资方则包括了GGV 纪源资本领投、红杉资本中国基金、CPE 等多家机构,当时的估值超过20亿美元。

定位为“以供应链为基础的一站式工业品服务平台”的鑫方盛,正在与多个投资方接触,计划完成其首轮融资。

与上述两家公司相比,鑫方盛相对低调,此前并没有进行过融资,但是据亿邦动力了解,鑫方盛营收规模已经接近150亿元。

震坤行、京东工业品、鑫方盛三家公司起步于不同的背景、不同的基因,但不约而同地走向覆盖全品类、全行业的大型平台。

工业品,尤其是非生产物料MRO领域有明显的规模效应。震坤行的投资方、钟鼎资本合伙人朱迎春在一次分享中提到,“这个生意越大越强,规模是王道。”原因是,随着规模的扩大,企业供应链能力、客户体验会提高,而交易技术的投入、物流基础设施的投入等被相应摊薄。

盛景嘉成基金管理合伙人王湘云表示,按照工业GDP的4%--7%比例计算,中国MRO的市场规模约1.7—2.1万亿,生产物料的市场规模则是MRO市场的4倍。

换句话说,即使目前头部MRO企业达到100亿交易规模,在2万亿市场中的占比仅有0.5%。

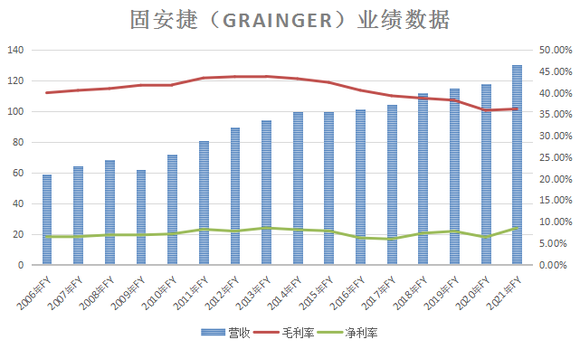

“中国在工业品赛道上的头部公司,其实在效能和规模上还有非常大的成长空间,还远没有达到不需要资金投入的阶段。”王湘云对亿邦动力表示。作为对比,2021年,固安捷(Grainger)收入130亿美元,法思诺(Fastenal)收入60亿美元,MonotaRO收入17亿美元。

王湘云提到,其他国家的MRO企业,即使已经做到了世界头部,或者是区域性头部,本土市场的渗透率,大部分都没有超过10%。因此MRO是一个可以容纳多强的赛道。

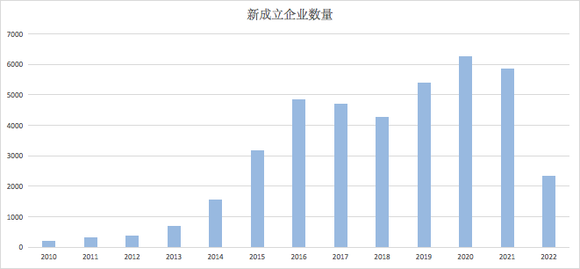

企查查数据显示,在2016年注册成立的“工业品电子商务”公司将近5000家,与之前年份相比大幅增长;2020年注册成立的“工业品电子商务”公司超过6000家,达到一个新的数量高峰。

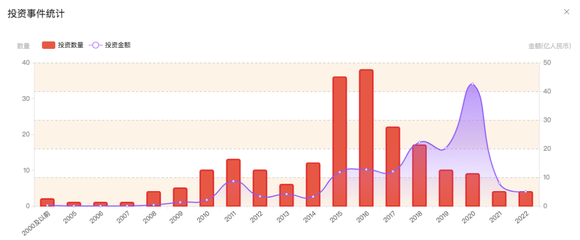

从投融资角度,IT桔子投资事件统计显示,工业品B2B投资事件2016年为38起,为近年来的最高值,但从投资金额看,2020年的投资金额最高,超过40亿元人民币。原因是震坤行和京东工业品都在2020年完成其巨额融资。

朱迎春提到,钟鼎资本将工业品市场分为“横向”和“纵向”。“横向的平台型,当下创业的机会基本上不太有了,因为启动资金、人才、势能,要求是非常高的。”

当下工业品中场阶段还有哪些看点和机会,综合多名投资人与专家的观点,亿邦动力总结如下几个值得关注的细分赛道机会。

朱迎春认为,纵向机会仍然存在。“MRO差不多30条左右产品线,平均每一条产品线就有1000亿的市场规模,我们觉得有机会诞生一系列的纵向一体化的公司。”

纵向一体化的公司的特点是,聚焦特定品类,打通上游工厂到下游客户之间的全链条,虽然交易规模不及横向发展的公司,但往往能获得更丰厚的毛利。

2022年获得融资的两家公司——易买工品和工品一号正是这一类型的公司。

成立于2016年的易买工品,主要为中小企业提供自动化零部件,在长三角区域渗透和扩张,销售额年化增长200%以上,它在2022年1月完成数千万美元C轮融资,由Anchor Equity Partners领投,博润资本、高榕资本、启明创投、顺为资本、经纬创投、干嘉伟等新老股东跟投。

成立于2015年的工品一号,主要为次终端客户提供紧固件,它在2022年3月完成B+轮约1.6亿元人民币的融资,由正瀚投资领投,产业资本跟投。

经纬创投投资董事周伟对亿邦动力表示了类似的观点,他看好制造研发型供应链公司:“这类企业既有较强制造研发能力、有差异化产品与较强定价权,同时又有强控的自有渠道,端到端打通,这类型的企业会发展很好,而且长跑与盈利能力会很强.”

比如成立于2010年的怡合达,它是从事自动化零部件研发、生产和销售的公司,2021年7月上市,目前市值约300亿元。

周伟看好的另外一个方向是工业企业的数字化升级。“既包括内部组织协同的数字化升级、也包括外部涉及到采购、生产、运营、交付、维护等产业链协作的数字化机会。”

工业企业是工业品的上游生产企业,也是下游需求企业,其数字化升级仍然有许多需求尚待满足。

华兴资本董事总经理、产业互联网领域负责人徐锟提到,相关的切口有设备连接、工业智能、工业互联网、数字孪生,等等,“这里边有一些交易平台的机会,也有一些偏工具型的、服务型的机会。”

国联股份发起成立的“鸿鹄致远投资”将工业与数字科技的结合作为投资的重点方向之一,2022年3月,鸿鹄致远投资公布了对智能制造软件及解决方案供应商“力控科技”的投资。

鸿鹄致远投资创始合伙人徐海对亿邦动力表示,“企业发展到一定程度以后,他们认识到了工业软件在降本增效中是必然需要的,行业中优秀的大型企业,有一个带动效应,大家看到,这个企业使用了系统以后,生产效率提高了,获得了更好的回报,那么后面的企业发展到一定阶段,它也会效仿。”

王湘云认为,中小企业客户或者次终端渠道客户,仍然存在着一定的效率短板,因此弥补这个短板,提升供应链的周转和利润空间孕育着机会。

“这个过程中,数字化是一个非常好的抓手,如果有好的产品工具和软件提供给这些客户,缩短供应链,提高效能,加强跟客户的直接的供应和服务关系,这里边还有非常大的空间。”王湘云说。

鑫方盛在2022年2月宣布成立了SMB运营总部,为中小微客户群体提供一系列标准化的服务,鑫方盛SMB总经理彭浩峰对亿邦动力表示,中小微企业采购成本很高,包括显性的价格成本,及隐性的管理、存货、仓储成本,因此鑫方盛从供应链、业务平台、仓储物流等方面的标准化着手,降低中小企业的采购成本。

工品一号以次终端门店为主要客群,创始人陈华根表示,在工业品流通链条上,次终端门店是难以忽视的存在,它们的优势是灵活性,可以为客户提供个性化服务,但缺点是难以规模化,因此工品一号为次终端做了供应链上半段的事情,以帮助它们提升采购效率,降低采购成本和质量风险。

亿邦智库院长郑敏认为,工业品平台企业的发展,“第一波挣的钱来自整个供应链运营效率提升,带来了净利润的增长,第二波则来自通道打通之后,工业品的‘消费升级’。”

郑敏认为,平台企业一方面在特定品类上孵化自有品牌,另一方面带动国产中腰部品牌发展壮大,逐步缩小与3M、博世、ABB等国际品牌的差距。

中国是世界第一大工业国家,对世界制造业贡献的比重接近30%,500种主要工业品,中国有220多种产量位居全球第一。

也就是说,中国市场有最大的工业品生产端和消费端,中间的流通环节却没有诞生相应体量的公司。

与固安捷、法思特、MonotaRO等国际巨头相比,中国工业品公司在规模、资本运营能力、盈利能力上差距明显。

客观来讲,中国工业品流通环节的几家公司还相当“年轻”,而上述几家国际巨头,都已经有几十年的发展历史。

以最具代表性的固安捷为例,它成立于1927 年,1975年在纽交所上市,通过持续外延并购在全球范围内迅速扩张,从1990 年至今,固安捷收购了三十余家公司,市值达到260亿美元。

中国的工业品公司还没有开始大规模并购整合,王湘云认为,“国外的这些工业品的巨头是通过并购整合的方式来增长的,整合的过程当中,需要资本运营层面比较成熟,具有更高效能,最终就会体现出整合的价值来,我觉得在中国具备这种整合优化能力的公司,现在还是比较稀缺的。”

中国公司在规模追赶的同时,优化经营模型挑战同样艰巨。郑敏表示:“我觉得中国B2B行业是必须得以挣钱的方式往前走,必须是要有强供应链的运营,不能只把量能刷出来。”

从2006年到2021年,固安捷营收从60亿美元增长至130亿美元,而其毛利率保持在35%-44%,净利率保持在5%-8%,这种稳健成熟的经营能力需要长期的积累。

王湘云表示:“中国在工业品赛道,还是需要一段时间的竞赛,看看这里面谁能更好地跑出来,能够在获得规模、收入、毛利增长的同时,形成非常好的净利润的水平,实现远超出同行的更优的单元模型。”

从另外一个角度看,固安捷等公司在其数十年的发展过程中,主要依靠自身的资本积累,而中国工业品公司有风险投资的支持,有互联网工具的支持,能够更快地向前冲刺。

“中国的工业品产业互联网企业是比较幸福的,绝大部分的主流投资机构其实都投了这个行业,包括包括海外的美元PE、中国本土的双币的PE、中国主流的人民币PE、还有北美、中东的主权基金、养老基金,所以总体来看的话,我觉得可能是集全球的资本市场之力,帮助中国培育自己的MRO的龙头公司。”徐锟说。