虽然绿联科技营收在增长,但其利润增长却面临瓶颈。

图片来源:视觉中国

记者|戈振伟

又一家从深圳华强北档口走出的公司要上市了。

6月2日,深圳市绿联科技股份有限公司(下称“绿联科技”)向深交所递交招股书申请创业板上市,保荐机构(主承销商)为华泰联合证券。

本次冲刺创业板,绿联科技拟募资15.04亿元,主要用于“产品研发及产业化建设项目”、“智能仓储物流建设项目”、“总部运营中心及品牌建设项目”以及“补充流动资金”。

值得注意的是,报告期内(2019年至2021年),绿联科技分别进行现金分红5000万元、1.7亿元和1.2亿元,同时公司资产负债率在报告期内维持在30%左右,看起来并不差钱,但在募资用途中,绿联科技仍分出4.5亿元用于补充流动资金,占总募资金额比重接近3成。

界面新闻大湾区频道记者在梳理绿联科技的招股书发现,公司还存在“增收不增利”、过分依赖供应商、研发投入占比偏低等问题,对此,记者向绿联科技发送了采访邮件,以寻求进一步的解释,截至发稿前,对方尚未回复。

公开资料显示,成立于2012年的绿联科技主打3C消费电子产品,早年以一根数据线起家,目前产品主要涵盖传输类、音视频类、充电类、移动周边类和存储类五大系列。

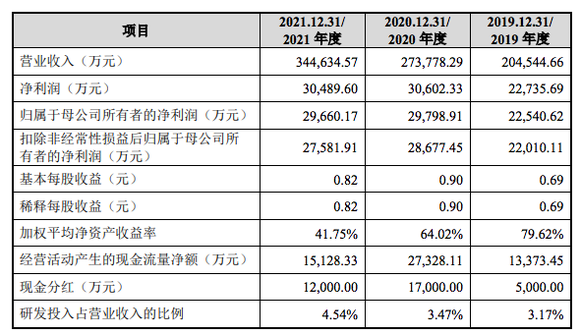

据招股书,报告期内,绿联科技的营收分别为20.45亿元、27.38亿元、34.46亿元,对应的综合毛利率为49.67%、38.01%、37.15%,净利润分别为2.27亿元、3.06亿元和3.05亿元,扣非后净利分别为2.2亿元、2.87亿元、2.76亿元。

对比来看,绿联科技的收入保持连续增长态势,近三年的年均复合增速达29.8%。不过,其净利润增速则有所下滑,其中2021年更是出现负增长,陷入“增收不增利”的境地。虽然营收增长,但利润增长显然面临瓶颈。

具体来看,公司五大系列产品毛利率几乎均有不同程度的下降,其中传输类产品降幅最大。目前传输类产品依然是公司最主要的收入来源,产品包括扩展坞、集线器、网卡、网络数据线、键鼠等。

在招股书中,绿联科技表示毛利率的下滑与新收入准则将国内、国际直邮运费以及仓库配送费用等加入进成本核算有很大关系,但另一方面也与采购成本等涨幅远高于产品售价涨幅有关。

绿联科技从深圳华强北起家,是一家典型的由贴牌代工转型的企业,也是一个以单品突破发展起来的企业。

2009年,绿联科技创始人张清森凭借其在外贸行业的经验,为外国客户做数据线生产代工。张清森现为绿联科技的第一大股东,公司控股股东和实际控制人。

彼时的深圳,代工厂数不胜数,很多产品都使用“公模”,即Public Tooling,导致不同品牌商的产品除了LOGO不一样,其他都一样,同质化极为严重。

张清森意识到,只有做品牌,做差异化才能有更好的出路。UGREEN绿联这个品牌由此诞生。绿联科技也逐渐从线下柜台业务转向线上电商。

报告期内,公司通过线上电商平台实现的收入占主营业务收入比例分别为为82.41%、82.35%和 78.14%,通过线上电商平台实现的毛利占主营业务的毛利比例分别为 91.20%、88.48%和 84.31%。公司主要线上销售平台包括亚马逊、京东、 天猫等。其中亚马逊平台的销售占比超过40%。

生产模式方面,绿联科技进行自主研发,并采取外协生产为主、自主生产为辅的生产模式。报告期内,绿联科技的外协生产占比分别高达75.78%、76.10%和75.62%。这导致公司对上游供应商和中游生产商的依赖性极高。

绿联科技在提示风险中表示,若供应商出现停工,或与公司合作发生摩擦导致双方合作关系提前终止,而公司亦未能及时更换合适的供应商,则可能出现产品供应延迟的情况,对公司经营业绩和财务状况造成不利影响。

绿联科技所在的珠三角地区有成熟丰富的3C消费电子加工资源,不仅有成本优势,还有资源整合和产业集群的效应。

“在数码配件这个千亿市场,足以容纳十几家优秀的中国企业。”张清森曾经表示。

与绿联科技差不多同时期起步的安克创新(300866.SZ)便是其中之一。凭借充电头、数据线、充电宝等3C配件,安克创新在亚马逊上大受欢迎,营收超百亿,成为跨境电商龙头。2020年8月,安克创新登陆A股创业板,三个月内,市值突破700亿。

同安克创新相比,绿联科技在国外的知名度不如它,而目前,安克创新在许多3C品类都推出不同的品牌,绿联科技矩阵则相对单一,在多数消费者眼中还是个“卖数据线的”,卖的是“廉价配件”。

绿联科技能成为下一个安克创新,顺利登陆资本市场吗?

事实上,绿联科技与安克创新都走过同一条路,即通过不断打磨产品,从同质化的竞争中脱颖而出,并坚持做自己的品牌。张清森称之为“用五星级酒店的实力去开沙县小吃”。

招股书显示,截至2021年末,绿联科技拥有研发技术人员565人,占总人数的22.57%。公司及其子公司在册的员工总数为2503人,学历在本科及以上的员工占比不到30%。

2019年至 2021 年,绿联科技的研发投入分别为 6488.53 万元、9512.7万元和 1.57亿元,占营业收入的比重分别为 3.17%、3.47%和 4.54%,低于行业均值,与安克创新也差距明显,后者同期的研发投入占比分别为5.92%、6.07%和6.19%。

截至招股说明书签署日,绿联科技已取得11项发明专利、176 项实用新型专利和1017项外观设计专利。发明专利较少,意味着专利含金量有些不足。

由于电子类产品生命周期短,新旧产品的迭代频繁,且伴随着消费升级,产品的更新换代也更趋于频繁。因此,保持研发创新是3C消费电子企业的核心竞争力之一。

绿联科技在招股书中表示,当前,公司面临行业竞争者增多、市场竞争加剧风险,如果公司不能保持自身在自有品牌、研发技术、产品质量、渠道拓展、供应链管理等方面的优势,可能会导致公司业绩增速放缓、利润空间收缩、竞争优势减弱。

值得一提的是,高瓴资本却对“卖数据线”的绿联科技十分看好。

2021年6月,在市场传出绿联科技上市消息之初,高瓴就找到了他们。招股书股东变化情况显示,高瓴成立高瓴锡恒第一次入股绿联科技,以3亿元认购公司5.48%的股份。同年7月,高瓴再次追加了2.5亿元投资。最终,高瓴持股比例达到9.374%,位列绿联科技第四大股东。

而在高瓴入股的过程中,公司创始人兼董事长张青森和副董事长陈俊灵已借此套现3亿元。若以此计算,绿联科技估值约为54亿元。

此外,绿联科技的持股高管,不少有近亲属关系。如绿联高级售后服务主管张碧娟,为张清森的妹妹,仓储经理李庆珍为张碧娟的配偶,外贸运营主管曾秋洋,为绿联监事雷淑斌的配偶。这些人员把持了绿联颇为重要的供应链、售后及海外业务几大板块。