计划不如变化快。

文|新经济e线

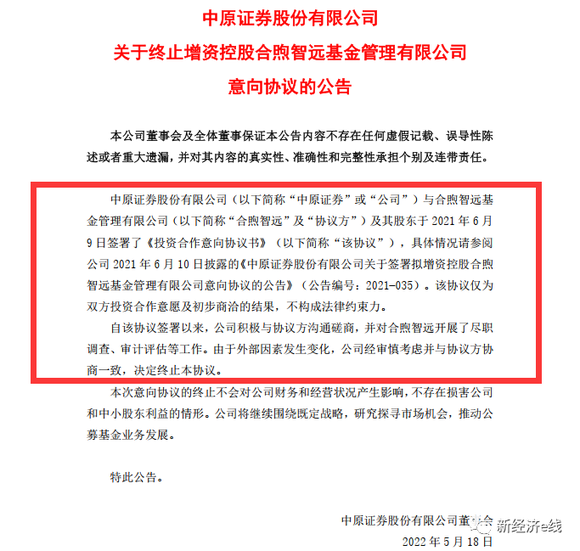

5月18日,中原证券发布关于终止增资控股合煦智远基金管理有限公司意向协议的公告称,公司与合煦智远基金及其股东于2021年6月9日签署了《投资合作意向协议书》。该协议仅为双方投资合作意愿及初步商洽的结果,不构成法律约束力。

自该协议签署以来,公司积极与协议方沟通磋商,并对合煦智远开展了尽职调查、审计评估等工作。由于外部因素发生变化,公司经审慎考虑并与协议方协商一致,决定终止本协议。

据此前披露的意向协议,中原证券有意向以增资等方式成为合煦智远的控股股东,拟持有合煦智远50%以上的股权。不过,在决定是否借壳合煦智远基金的关键时刻,中原证券最终还是选择了拒当“接盘侠”。

新经济e线注意到,一个大的政策背景在于,证监会今年4月26日发布《关于加快推进公募基金行业高质量发展的意见》(下称《意见》)中明确指出,要壮大公募基金管理人队伍,积极推进商业银行、保险机构、证券公司等优质金融机构依法设立基金管理公司。

业内预计,在监管部门强化“扶优限劣”的政策导向下,公募行业竞争格局将发生显著变化。公募基金牌照或许不再拥有绝对性的优势,后续新成立的公募基金公司数量也会逐步增加。比如,券商资管子公司、保险资管、银行理财子等公司也可以申请公募基金牌照,未来甚至有望看到同一集团下有多家基金公司的情形。

如今,时隔不到一年时间,合煦智远卖壳已正式宣告搁浅,这一切彻底划上了句号。

来源:公司公告

根据原来双方签定的意向协议,为完成拟议增资,中原证券可以聘请有关专业人员或指定的其他人员对合煦智远进行法律、财务、资产价值等尽职调查、审计等,合煦智远及其现有股东均应配合并有义务提供真实、详尽的资料,并对提供资料的真实性负责。各方同意就拟议增资进行沟通并在各方达成一致的基础上另行签署正式的增资协议。

中原证券可以根据法律、财务、评估调查的结果,决定是否继续推进拟议增资及另行与合煦智远及其现有股东商议增资方案,如增资方案无法经中国证监会等主管机构审批通过或中原证券决定不进行本次拟议增资,则该意向协议自动终止。

据新经济e线了解,中原证券之所以拒当“接盘侠”,或许与合煦智远自身条件不够亮丽不无关系。

公开资料表明,作为一家个人系公募基金公司,合煦智远成立于2017年8月21日。公司原名为青松基金管理有限公司。2018年6月21日,公司更名为“合煦智远基金管理有限公司”。公司五位创始股东分别是郑旭、赵新宇、林琦、吴伟、梁涛,各持股31.29%、27.67%、26.72%、4.71%、4.71%。此外,珠海高瓴股权投资管理有限公司也出现在股东名单中,其持股比例为4.90%。

其中,公司董事长郑旭历任中国经济开发信托投资公司投资银行总部高级项目经理,银河证券固定收益证券总部高级分析师、QFII业务部销售交易员,银华基金市场部总监助理、国际合作与产品开发部总监、公司总经理助理等职。

值得关注的是,近年来公司已有三位创始合伙人相继离任。2021年7月30日,原总经理赵新宇因个人原因离任,由董事长郑旭代行总经理一职。时隔两个月,即9月30日,副总经理梁涛同样因个人原因离任。

2022年1月19日,公司首席信息官林琦因工作安排原因离任。短短1个多月后,林琦因个人原因,继续卸任公司督察长一职,暂由郑旭接任。就在同一天,公司还宣布李骥出任公司总经理一职。自2022年1月19日起,郑旭不再代为履行总经理职务。

李骥历任嘉实基金宏观策略部副总监,长盛基金研究部副总监(主持工作)、投委会委员,东方基金研究总监、首席策略师、东方精选基金经理、投委会委员,华融基金总经理,投委会主席。

此外,从公司基金业绩表现来看,截至5月17日,今年来公司旗下3只主动权益型基金净值跌幅均超过两位数。其中,合煦智远国证香蜜湖金融科技指数(A/C分列)、合煦智远嘉选(A/C分列)、合煦智远消费主题(A/C分列)净值回报率分别为-26.38%/-26.53%、-19.51%/-19.66%、-16.05%/-16.20%。

事实上,自成立至今,合煦智远发展近乎停滞不前,基金资产规模在业内长期处于垫底位置。Wind统计表明,截至今年一季度末,公司旗下基金产品仅有3只,合计基金资产净值仅2.44亿元,行业排名143/149。从产品发行来看,2018年至2020年三年间,公司每年各发行成立了一只基金。但自2021年至今,公司再无新基金发行。

新经济e线获悉,为支持公募机构差异化发展,优化公募基金牌照制度,证监会正抓紧制订《公开募集证券投资基金管理人监督管理办法》。

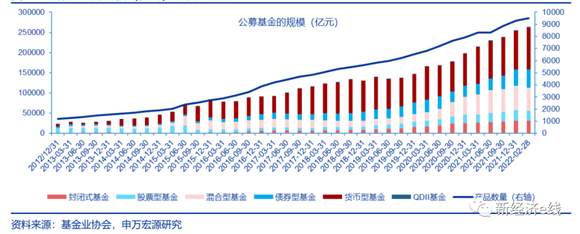

公募基金规模(亿元)以及产品数量

业内认为,优化基金管理人分类评价制度,有助于完善基金管理公司及子公司风险画像与分类监管机制,进一步强化扶优限劣的监管导向。这一分类评价制度类似于《证券公司分类监管规定》,预计会对基金公司进行风险分类,扶优限劣。未来采用“鼓励性、审慎性和限制性措施”使得监管的有效性大大增强。而经营失败的基金管理公司主动申请注销公募基金管理资格或者通过并购重组等方式实现市场化退出,推动行业优胜劣汰。

此前,《意见》表示适度放宽同一主体下公募牌照数量限制,支持证券资管子公司、保险资管公司、银行理财子公司等专业资产管理机构依法申请公募基金牌照。支持对中国资本市场具有长期投资意愿的优质境外金融机构设立基金管理公司或扩大持股比例,鼓励行业积极借鉴境外先进资产管理经验和有益业务模式。

可见,对于资质优良的机构投资者而言,监管部门对其申请公募基金牌照总体上来看是持放开的态势。与此同时,《意见》也强调,审慎有序核准自然人发起设立基金管理公司,严防行业无序竞争。一松一紧,态度十分明确。

中信证券研报称,借鉴美国资管成功案例,公募基金提升核心竞争力要靠科技、制度、文化和品牌。围绕客户投资需求,美国资管公司不断进化,优秀的案例包括:围绕风险管理需求,贝莱德打造了阿拉丁系统,以此提高风险管理和组合投资能力;围绕主动投资能力,美国资本集团打造了资本系统,各领域专家共同管理基金,打造主动权益投资精品店;围绕另类投资,黑石集团打造了十分人才文化,建立全球另类资产领先品牌,从而带来资产端和资金端的共振。通过科技、制度,以及文化和品牌,这些优秀的资管公司不仅仅建立了机构层面的投资能力,而且投资能力随着公司管理规模的扩大不断提高。

就行业发展而言,中国公募基金市场很大,还处于发展阶段早期,关键是明确定位、成为有真正投资能力的公司。从总量看,中国居民财富总量维持较快增长,现有储蓄存款余额达110 万亿,年新增10 万亿左右。在资管新规、个人养老金等制度推动下,公募基金凭借净值化投资能力,有望持续获得巨大的增量。同时,从结构上看,居民将逐渐衍生出组合投资、指数投资、另类投资、跨境投资、量化投资、ESG 投资等需求。

对此,基金公司需要明确自身定位、绑定团队、修炼内功、从0到1打造解决方案。中国资管市场足够大,无论精品店还是平台型公司都有很大的生存空间,关键是成为有真正投资能力、且投资能力不断提高的公司。也就是说,除了“大而全”的头部基金公司外,一些专注于投资细分赛道的“小而精”的基金公司也有望实现差异化发展。