淘品牌茵曼、初语母公司汇美集团日前向证监会申请公开发行股票并在创业板上市。这是继裂帛之后,又一家淘品牌递交上市申请。此前,另一淘品牌韩都衣舍已递交新三板挂牌申请。裂帛、茵曼、韩都衣舍一直是淘宝女装的前

淘品牌茵曼、初语母公司汇美集团日前向证监会申请公开发行股票并在创业板上市。这是继裂帛之后,又一家淘品牌递交上市申请。此前,另一淘品牌韩都衣舍已递交新三板挂牌申请。

裂帛、茵曼、韩都衣舍一直是淘宝女装的前几名,也被称为淘品牌。随着裂帛、茵曼、韩都衣舍争相进行资本运作,各方的财务数据也披露出来,折射出几点问题:

1,裂帛、茵曼、韩都衣舍都曾享受网购的红利,不过,随着美邦、森马等建立电子商务销售渠道、优衣库、ZARA门店增长迅速,同时建立电子商务渠道,淘品牌面临的压力大增。

2,无论是裂帛、茵曼、韩都衣舍,近年来在库存方面压力越来越大。随着来自淘宝平台的销量增长停止,甚至减少,各家对唯品会的依赖程度明显大增,这呈现出清理库存的迹象。

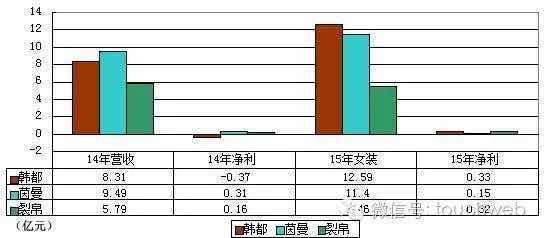

3,裂帛、茵曼、韩都衣舍盈利空间在被压缩,除韩都衣舍外,裂帛、茵曼2015年净利润都较2014年出现下降,尤其是茵曼净利从2014年的3190万元下降到2015年的1581万元。

从数据看,2015年韩都衣舍的营收规模最大,达到12.59亿元,净利润为3300万元,其次是茵曼,茵曼2015年营收为11.4亿元,净利润为1500万元,净利较上年同期大减了一半。

裂帛2015年营收为5.46亿元,净利润为3200万元,裂帛的营收已持续两年下降,不过,裂帛的净利润却较2014年的1600万元增长了一倍。

韩都衣舍称,公司2015年比2014年销售收入增长51.54%,主要原因是:

1,用户对韩都电商的品牌和产品质量认可度保持稳定并进一步提高;

2,公司较大的广告推广费用投入,产生了一定的市场效果;

3,以产品小组制为核心的单品全程运营体系,最大限度的发挥了员工的主观能动性,使公司员工更好的投入到公司产品销售、品牌推广中,成效明显。

茵曼则指出,净利润同比下降50%主要是受公司报告期内股份制改造、投资者增资扩股和公司多品牌战略落地(如大力孵化新品牌投入资源巨大)的影响。

裂帛称,营收下降主要是受线上服装销售市场竞争加剧和线上流量呈碎片化趋势等因素的影响,同时近年中国宏观经济增速放缓亦对社会总体消费意愿和消费能力产生一定负面影响。

2016年3月,阿里巴巴高调宣布,3月21日下午14时58分37秒,阿里巴巴集团2016财年电商交易额(GMV)正式突破3万亿元人民币,超越沃尔玛成为全球最大的零售平台。

这是一个什么概念?即阿里巴巴交易额在持续快速成长,阿里巴巴2012年首次突破万亿交易额(GMV),2014年实现2万亿的交易额,从1万亿到2万亿中间用了2年时间。

宣布交易额超过3万亿是在2016年3月,从2万亿到3万亿仅仅用了一年半的时间。阿里巴巴集团董事局主席马云更表示,到2020年,阿里巴巴集团会实现6万亿人民币GMV。

不过,相比阿里巴巴集团漂亮的GMV,裂帛、茵曼、韩都衣舍却走出不一样的弧线。实际上,阿里巴巴GMV高速增长这几年,恰恰是裂帛、茵曼、韩都衣舍等淘品牌苦涩的几年。

茵曼来自各平台的数据(来自茵曼招股书)

从渠道构成看,茵曼来自淘宝和天猫销量2013年到2015年分别是4.75亿元、6.5亿元、6.45亿元,占比分别为80.65%、68.77%、56.59%,占比持续降低,销量在2015年还出现下降。

来自唯品会的销量2013年到2015年分别是5781万元、2.17亿元、3.6亿元,占比分别为9.81%、22.99%、32.03%。

裂帛2013年来自淘宝收入占83.17%,来自唯品会收入占7.37%,来自京东收入占4.1%。到2015年,裂帛来自淘宝收入占58.49%,来自唯品会收入占36.36%,来自京东收入占2.58%。

裂帛来自淘宝和京东平台收入占比的下降,并非是裂帛的收入大幅增加造成的,实际上,裂帛2013年来自淘宝的收入为5.71亿,到2015年降至3.19亿元,下降幅度高达44.1%。

裂帛来自各平台的数据(来自裂帛招股书)

裂帛2013年来自京东的收入为2815万元,到2015年为1408万元,下降幅度高达50%。裂帛来自平台收入唯一增加的是唯品会,从2013年的5068万元上升到了1.98亿元。

韩都衣舍未披露来自淘宝和天猫的销量,但韩都衣舍2015年来自唯品会的销量达3.45亿元,占总销量的比例达到27.37%。

裂帛、茵曼来自淘宝和天猫销量下降,但来自唯品会销量大幅增加,很重要原因是库存。

裂帛在招股书中表示,2013 年、2014 年和2015年末,公司存货账面价值分别为11,575.32 万元、11,089.70 万元和9,098.65万元,占当期总资产比例分别为44.83%、38.83%和33.66%。

若消费者偏好、流行趋势等因素变化,可能导致存货滞销,造成营运资金被占用、运营效率降低和存货跌价准备计提增加风险,将对公司的财务状况和经营业绩产生较大的不利影响。

茵曼母公司汇美集团在2013年产量是539万件,但销量是479万件;汇美集团在2014年产量是946万件,销量是802万件,明显可以看出,汇美集团在2015年产生了大量的库存。

报告期各期末,汇美集团存货账面价值分别为17,394.52万元、27,998.79万元和37,106.39万元,分别占据同期资产总额的50.48%、61.10%和55.25%,存货占资产比重较大。

一是主品牌(“茵曼”、“初语”)的销量增长导致备货增加;二是公司的品牌孵化战略全面启动,公司的品牌数量由2013年的“茵曼”、“初语”两个品牌扩张至2015年末的十三个品牌。

库存将对公司产生不利影响:一方面,公司计提存货跌价准备的增长将导致公司盈利减少;另一方面,存货余额增长将占用公司营运资金,影响公司经营性现金流,降低公司盈利质量。

韩都衣舍资料也透露,2014 年、2015 年期末,公司存货账面价值分别为 15,604.38 万元、17,399.20万元,占总资产的比例分别为 32.68%、33.75%。

2014 年以来,传统线下服装品牌及优衣库、ZARA等入驻国内各大电商平台,并加大线上渠道销售力度,同时线上服装新品牌明显增加,分流电商平台的女装消费用户流量。

茵曼称,线上品牌激烈竞争、网购红利减退及经济增长速度放缓削弱消费者消费能力等对公司形成挑战,开拓或新老品牌销售增长未如预期顺利,可能导致存货周转变缓甚至产生积压。

韩都衣舍则称,采取“少量、快速、多款”产品管理模式,库存周转率显著高于同行业水平,虽然每个款型的产品数量并不多,但在多款式及季节性的影响下,总体产品库存仍较大。

一位电商行业人士指出,此番裂帛、茵曼、韩都衣舍寻求冲刺创业板或新三板,原因在于,增长前景已非常有限,投资方又有退出压力,早一天登陆资本市场就能尽可能守住现成果实。