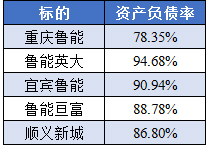

重庆鲁能、鲁能英大、宜宾鲁能以及鲁能亘富处于资产负债率逐年攀升的状态。

图片来源:视觉中国

虽然山东鲁能集团地产业务注入旗下上市公司屡遭挫折,但这家电力公司并未死心。

经历了六年两次失败后,鲁能集团再度启动地产业务重组,并于7月6日公布了新的重组方案。相较于之前的方案,此次鲁能集团整合的地产标的有所调整。

预案显示,鲁能集团旗下上市公司广宇发展(000537.SZ)拟通过发行股份方式购买的标的资产保留了先前的重庆鲁能34.50%股权、宜宾鲁能65.00%股权、鲁能亘富100.00%股权以及世纪恒美持有的重庆鲁能英大30.00%股权,且同时将上次方案中的购买顺义新城股权提升至100%,并剔除海南三亚湾100%股权、海南英大100%股权以及鼎荣茂华70.00%股权。

作为鲁能集团旗下上市公司,广宇发展一直被鲁能试图打造成旗下地产业务的上市跳板。目前,广宇发展已拥有鲁能集团旗下部分地产资产,包括直接持有重庆鲁能65.5%股权,且通过重庆鲁能间接持有宜宾鲁能、重庆鲁能英大股权。一旦收购完成,广宇发展届时不仅持有重庆鲁能、宜宾鲁能和重庆鲁能英大全部股份,其还将被注入额外两家公司的全部资产,这使得公司资产的体量进一步壮大。

事实上,对于鲁能的地产业务而言,要想在同类企业之中取得明显的竞争优势,整合该业务之举已是急迫之事。据地产研究机构亿翰智库发布的《2015年中国典型房企年度销售业绩排行榜》显示,鲁能地产以220.5亿元的销售额排在同类企业的第42位,不及万科和绿地的十分之一。虽然在今年上半年鲁能地产以超过去年全年的273.7亿元的销售金额迅速攀升至同类企业第21位,但同样与第一方阵相距甚远。

从广宇发展的经营状况也可窥见鲁能地产业务不温不火的发展。

广宇发展承担了鲁能集团在重庆的地产项目。根据公司2015年年报显示,广宇发展下属子公司重庆鲁能和重庆英大去年在重庆有8个项目(在建、竣工),实现了24.16亿元的销售备案金额,位列重庆市房地产企业第15位。两家公司在手未开发土地面积88.62万平方米,可建筑总面积达282.48万平方米。

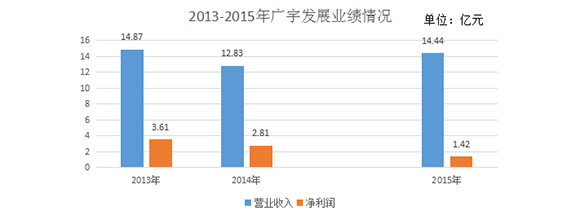

还算不错的销售成绩助力公司在去年实现营业收入14.44亿元,较上年同期增长12.50%。但公司的净利润却未见起色。公司财务报表显示,广宇发展在去年的净利润为1.42亿元,较上年同期大幅下滑49.27%,此为继公司净利润2014年走低后的又一次倒退。

而现阶段,广宇发展也承受着资产负债率走高的压力。2015年末,公司的资产负债率为65.70%,而这一数据到今年第一季度末已上升至72.10%。造成这一现象的主要原因为公司预收款项的提升。2015年末,公司预收款项为20.18亿元,今年一季度末已上升至23.53亿元。这致使广宇发展正遭遇“呼吸不畅”的压力。

现有的上市资产亟需提高自身的融资能力以维持正常经营,而待整合的地产标的又有拓展融资渠道之需。因此,此次资产重组对于鲁能旗下视资金链为“生命链”的房地产业务而言大有裨益。

交易预案显示,待整合的5个标的资产不仅不同程度地遭遇业绩困境,其同样也还面临着高负债的困扰。

广宇发展的业绩数据已经反映了重庆鲁能与鲁能英大近些年来盈利能力下滑,而在剩下的三个资产标的中,仅有顺义新城去年的净利润有所提升。预案显示,宜宾鲁能与鲁能亘富近期的净利润不幸大幅退步:宜宾鲁能去年实现净利润0.13亿元,较2014年下降93.84%,且今年1-4月份仍亏损1.65亿元;鲁能亘富则在去年实现净利润0.59亿元,较2014年下降70.35%,且今年1-4月份亏损0.27亿元。即便是盈利相对较好的顺义新城,其近三年的营业收入也呈逐年下滑的趋势。

此外,5家标的企业的资产负债率居高不下。重庆鲁能、鲁能英大、宜宾鲁能以及鲁能亘富则处于资产负债率逐年攀升的状态,其截至今年4月30日的资产负债率分别为78.35%、94.68%、90.94%、88.78%。顺义新城的资产负债率虽然较前年有所好转,但最新报告期内的数值仍有86.80%。高负债的背后,是5家资产标的存货周转率不断刷新低点,进而拖累了自身的偿债能力。交易预案显示,其2016年1-4月份的存货周转率分别为0.04次、0.03次、0.006次、0.01次与0.01次。

如此看来,此次资产重组对于盘活鲁能集团旗下的地产业务而言是一剂良药。只不过,且不论此前两次资产重组失败是否会为这次“闯关”留下阴影,即使成功实现注入,这也仅能算得上是公司发展的一次契机。要实现地产业务持续发展的话,“打铁还需自身硬”。