美国海关正式公布了一项新政:严禁分拆携带超额现金/支票入境!否则将自尝“苦果”。

华人圈里有句话叫,“人多力量大”,一个人办不成的事,多个人齐心合力一起来做,总能顺利“过关”。不过,如果你准备带

超过一万的美金入境美国,但为了避免申报麻烦,而将大额现金分拆开,让同行的亲朋戚友帮忙携带过境,这不但在过海关的时候“行不通”,辛辛苦苦带来的现金甚至很可能全部被没收“充公”!因为近日,美国海关正式公布了一项新政:严禁分拆携带超额现金/支票入境!否则将自尝“苦果”。

千万不要这样携带现金入境美国!否则全额没收甚至判刑

洪先生一家就遭遇了“办得了美国签证,过不了美国的海关”的悲催经历。6月,洪先生带着父亲哥哥一行3人来美国,3人一共带了3万美金。因知道入境美国需要诚实申报,所以飞机上填写申报单时,在“是否携带超过1万元”上也的确打了勾。

入关被官员询问携带金额时,父亲解释:“三个人是平均一人带了1万元”。但当海关人员搜查包裹时却发现了3万元,于是最终被扣上了“不诚实”帽子,3万元钱全部被没收。

许多人会疑问,怎么还在填了海关申报单的情况下,3万美元也要被全额没收呢?!难道携带现金真的有上限吗?

原来,这是撞上了近日, CBP美国海关边境部门正式公布了一项新政:【严禁分拆携带超额现金/支票入境!】,这也能很好的解释,为什么像洪先生一样结伴入境的华人,现金易被没收的疑惑了~

这项政策具体规定如下:

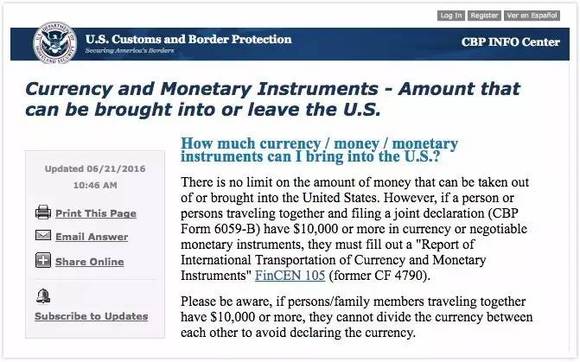

· 金额无上限:入境/出境美国携带现金/支票数额没有上限

· 个人入境:携带现金/支票超过1万美元 需要申报,并填写FinCEN 105表格

· 多人入境:多人结伴入境,携带现金/支票总数超过$10,000 需要申报,并填写FinCEN 105表格

· 不可分拆:多人结伴入境的情况下,不可将现金/支票分拆至团队中的多个人携带,以”降低“携带金额,免去申报。

· 超额没收:如果携带金额超过$10,000 没有申报,可能面临全额没收、甚至收到法律处罚。

为了让大家更好的理解,海关官网还贴心举了个例子:

如果小A和小B结伴入境美国,小A携带了$5,000 ,小B携带了$6,000。在海关眼里,他们一共携带了$5,000 +$6,000=$11, 000(超过$10,000 申报线)需要申报,并填写FinCEN 105表格。

说白了美国海关“只认钱,不认人”,只要携带美元超过1万美元就要申报,不管这1 万美元是几个人的,不管同行的人是什么关系,就是不想让人钻携带1万以上美元才需要申报的空子。严肃点说,防止洗钱!

带现金入境最容易忽略那些事儿

1.1万以上美元要申报,是否包含1万元?

美国海关规定,随身携带超过1 万以上美元现金或是票据,在入关时一定要申报。那么问题来了,如果刚好是1万元,要申报吗?那9999美元呢?

抱歉的告诉你,美国海关目前还没有相关明文规定,也没有类似案例发生,但海关人员可能怀疑你有钻空子之嫌,为了省心,建议报一下吧。

2.携带超过1万元是只针对美元吗?

美国海关规定,携带现金要申报的不仅仅是美元,任何国家货币只要折合美元超过1 万都要申报:

按照目前汇率:

1万美元=65983人民币

1万美元=77609港币

1万美元=8918欧元

所以请记得在入关前,将手中的其他货币按当天汇率换算一下。

另外,海关人员检查时,会把美元和人民币(或其他货币)合计计算,只要金额超过1 万美元,没申报,钱一样全部没收。

3.超过1万美元的支票需要申报吗?

美国海关不会只认钞票不认支票。

进出美国的人携带的旅行支票、现金支票及别人开的个人支票,还有可流通证券也都须算在1万美元内,超了就要申报。

要带大额现金入境怎么办?

1.如实申报———海关申报单填写指导

步骤一:请在美国海关申报表第13项,选上“是”

步骤二:填写FinCEN 105表格

美国海关规定,如果携带现金或支票总金额超过$10,000(美元或等值外币,或二者的组合),法律要求您填写表格FinCEN 105(前海关表格4790)呈交海关及边境保卫局。

https://www.fincen.gov/forms/files/fin105_cmir.pdf

2. 不想费脑筋申报,但需要带大量现金怎么办?

国内银联借记卡→直接取款

到美国之后找个有银联标志的取款机,花旗和中国信托都可以,直接按照当前汇率提取美金。

优点:免去国内换汇的麻烦,而且比国内汇率要低一些,更加合算。

缺点:需要一定的手续费,不同的银行卡手续费不一样,具体需要咨询银行。

到美国后开户→转账

需要带上护照和一个能证明你身份的证件,国内身份证或驾照都可以。

优点:有了美国的银行卡,可以在更多地方方便消费。因为有些地方是不接受中国银联卡的。

缺点:汇出行要收3%国际汇款费,电报费每笔150,接收银行还要10美金的接收费用。

提示:离开美国之前最好去销户,否则小额账户会收管理费,并且超过半年不使用,账户会被冻结,余额甚至找不回来。如果在美国买了保险,账户要保留,用来续保费。

双币信用卡→提现

双币信用卡都可以提现,不过跨境提现费用都非常贵,不是紧急情况,没必要啦。

优点:如果不提现的情况下,双币卡是最方便的。无需转账,换汇,国内寸人民币,美国直接刷卡消费。

千万不要这样往美国汇款

境外“拆分汇款”禁令

既然携带大额现金要申报,机智的你一定想到了汇款,大大免去了申报的麻烦。但小编还是不忍告诉你:汇款也没那么简单!

上海的王先生准备来美国办投资移民,就上周将33万元人民币转入亲戚帐户,后者在银行换汇后,被柜台工作人员告知不可汇出境外,原因是“这笔钱几天前才到帐,换汇后又要立刻汇出,很明显是代人换汇”。

原因是今年1月中国外汇管理局颁布了新的“分拆禁令”:中国公民在中国境内的个人购汇上限为每人每年5万美元。

那要汇款30万多怎么办?找6个人分别购汇、再汇款就OK了吧?!

没想到更机智的外汇局在今年1月又下达了“分拆汇款”的禁令,填补了多人购汇这一“空子”!还设下“黑名单”,违规者将不能享受两年合计10万美元换汇额度。

外管局定义的“分拆汇款”:

· 5个以上不同个人,同日、隔日或连续多日分别购汇后,将外汇汇给境外同一个人或机构;

· 个人在7日内从同一外汇储蓄账户5次以上提取接近等值1万美元外币现钞;

· 同一个人将其外汇储蓄账户内存款划转至5个以上直系亲属等情况

急需大笔汇款该怎么办?

原本为了应对人民币下跌,却误伤了一大批海外留学生、或有买房、移民或投资等需要大额境外资金的人群。如果真的急需一大笔钱,真的就没有办法了吗?!

一次性大额汇款

外管局还是通情达理的,大笔购汇需要携带本人的身份证件和相关材料到银行办理即可。简单说来如果是交大学学费的就带上学校通知书,海外买房的就带上房产证等证明。具体材料可参见国家外汇管理局官网:

总的来说设置这个上限的目的是反洗钱,如果你的钱有合理的来源和去处,并提供了充足的资料证明,就可无视“5万元汇款上限”啦~!

多次小额汇款

如果想免去提供材料的麻烦,只能选择多次小额汇款,这里要注意的是:在中国要多用几个人的名义帮忙汇款,每人汇50000美金。美国的收款方也要在美国多开几个账户,避免大笔资金流入同一账号,引起政府关注。最好从中国的账户直接汇款到收款人美国的账户,不要先把钱汇到美国其他人的账户,再转到收款人的账户。

中国汇款→美国 合法又省钱的方式:

手续费构成:汇出银行手续费+电报费+中间行收费+汇入银行手续费构成。如果票汇,则没有电报费。

一、电汇(免中间行收费):

电汇可以合理选择银行,来免去中间行手续费。

全球美元清算的中心在纽约,因为中国银行(Bank of China)、招商银行都有纽约分行,所以从这两家汇来美国不需要中间行,中间行费用完全可以避免。

· 招商银行:招商银行金葵花卡用户,汇款所有手续费全免的,费用为0。招商银行一卡通金卡用户,那么手续费5折。

· 如果国内所在城市没有招商银行,则各银行中,中国银行手续费最低。

TIP: 一定要选择中美两国都是大型的银行,这样需要的中间行少或者根本不需要中间行。

二、票汇(免电报费):

票汇一大优点不用收电报费,且中国银行手续费最低, 因此综合是最便宜的。

但是票汇需要人工携带或邮寄这个票到美国来,挂号邮寄费在10人民币左右,具体查询当地银行。

三、银联双币卡(免各种汇款手续费):

适用情况:用国内的银联卡,在美国的ATM取款。

银联双币卡优势:

· 可以有1主卡带4张副卡,可以实现异地快速汇款

· 存款免收手续费

· 在美国凭借记卡消费,无手续费

取款美方手续费:

美国大部分银行要收手续费2-5美元不等。

· PNC 银行:免收美国手续费

· Citi 花旗银行:免收美国手续费,或只收2美元

· 部分地区的WellsFargo:免美国手续费

取款中方手续费:中国大部分银行每笔收取手续费15元人民币左右,或者按照金额的一定比例加收 。

· 国内华夏银行:每天第1笔免收中国手续费

· 花旗(中国)银行: 每天第2笔免收中国手续费

TIP:

· 国内华夏银行银联卡+在美国PNC银行的ATM取款=每天第一笔完全免费(中美双方不收任何手续费)

· 国内华夏银行的银联卡/花旗(中国)银联卡+在美国Citi银行的ATM取款=每天第一笔完全免费(或在有的地方,仅收2美元)

四、快速汇款(15分钟)

西联汇款(WesterUnion)

在中国邮政或者农行办理此业务的个人填写汇款单,缴付一定手续费后,只需15分钟收款人就可在全球任何一家西联汇款代理网点领取该笔汇款。

速汇金(MoneyGram)

在工行、交行或中信办理此业务的个人填写汇款单,缴付一定手续费后,只需15分钟收款人就可在全球任何一家Money Gram代理网点领取该笔汇款。如向美国汇1000美元,汇费为15美元。

千万不要在美国这样存取款!

倾家荡产+牢狱之灾难

如果很少有国际上的现金往来,是不是在美国境内,就可以无限制安心的存取款了呢?

根据美国联邦法令,存款或提款,若超过1万美元,就必须向财政部提交“货币交易报告”,规避申报,最高可被判坐牢10年!

合理规避也被判刑

那遵守规定,注意上限就可以了吗?但看似合理的取款也同样被判刑!

被密苏里州的一个企业主,在5个月时间共提领现金18次,多数提款是连续几天,或是相隔只有几天进行, 每次都不到1万美元。他向银行人员坦承,他提款蓄意不超过1万美元,以免要填写货币交易报告。最终,他以明知填写货币交易报告的门槛,但却刻意规避这项申报规定的罪名被逮捕, 面临长达10年的监禁!

根据以往案例:一周取钱超过3次,每次金额超过1000美金。这样的情况下你的账户就容易国税局盯上了!

提款查的严,往自己账户上存款总没人管了吧?但美帝还就是这么一个神奇的国度:

伊利诺伊州一亚裔按摩店主为逃避联邦申报,将大笔现金拆成多笔小额存款。在2014年至2015年,每隔几天就将几千美元现金存入美国银行的账号,共存了64次,几乎每次都是3千美元整,共计金额约19万美元。

存少于1万美元的存款绝对合法,但为了躲过国税局的监督而故意巨款零存则是违法!等待他的是罚款近3万5千美元,判6个月家庭监禁及5年缓刑。

银行秘密法案(Bank Secrecy Act)规定:如果30天内,银行怀疑存款人故意每次存款不超过1万美元,有可能牵涉洗钱、逃税或其他犯罪活动,银行也必须向IRS申报可疑活动报告 (Suspicious Activity Report)。

注意法案中提到的“怀疑”二字,如果被国税局怀疑了,他们就会行动。财物一旦被没收,要讨回来代价极高,因此许多人干脆放弃。政府找不到更多证据时,往往会主动和解,但一定是有条件的和解, 由于控告联邦政府的代价太大,许多人只好无奈地接受。例如最近这个案例:

创办于1919年的康州Vocatura's面包店,是家获奖无数的老店,但是因为老板经常存到银行的现金低于万元,看来像是拆分洗钱的做法,引起国税局注意。3年前他们突袭这家店,并没收了6万多美元,并在长达3年毫无动静,直到今年初,检察官开出的协议条件,是要店主拆分洗钱的刑事指控认罪,同意坐牢3到4年,放弃被没收财产。当然,最终国税局还是放弃了追查,但店主表示:过去三年是我一生中最长的三年!

2007年以来,超过600名纳税人因为“分拆存取”被没收高达4300万元。在美国华人中“巨款零存”现象相当普遍,但是稍一不慎,就会被盯上。所以一定要注意掌握正确的存款技能!

安全存款方式:

1. 每次存款低于2000美元现金,每月小额存款不超过4次。

2. 如果有多于1万美金的合法现金要存,直接跟银行说清楚,报备之后存入。

3. 尽量用支票存款

4. 到邮局去购买现金支票Money Order,分为国内现金支票和国际现金支票两种,不存在有效期,丢失还可以补办。美国现金支票最大面额为1000美金,每张收取1.6-2美元的费用;而国际支票最大面额为700美金,每张收取4.75美金的费用,你可以把国际支票寄给全世界任何人,当地银行现金兑现。

本平台独家编辑 编辑: N