在这个领域,从风光上市,到惨淡收场,或许只需要三个月的时间。

文|经纬创投

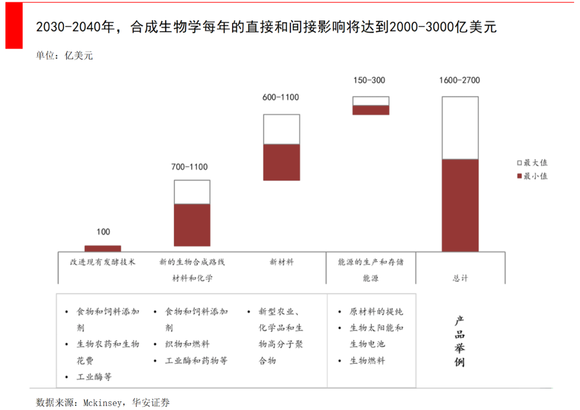

最近合成生物学十分火爆,一级市场频现巨额融资,二级市场公司凯赛生物和华恒生物,都达到了70倍左右的市盈率,这与传统化工行业只有20倍的市盈率云泥之别。虽然我们认为目前的估值溢价有非理性的成分,但合成生物学的巨大潜力和颠覆性(麦肯锡预测70%化学制造的产品,未来可以通过生物学手段生产),值得长期认真关注与布局。本文追溯了合成生物学波澜壮阔的发展史、高光时刻与惨痛失败,从中复盘技术投资所需要遵循的真理。

30年前,在地中海小城圣波拉(Santa Pola)的海滩上,一名正在读博士的年轻人不停地收集古细菌,他想弄清楚这些古细菌的DNA序列里,为什么存在许多有规律的重复片段,它们看起来很奇怪。

这名年轻人叫弗朗西斯科·莫吉卡,随着他研究了更多种类的微生物,他发现这种奇怪片段依然存在。弗朗西斯科的猜想是,如果两种不同的微生物里,都有这种奇怪的序列,那就说明它大概率有某种特殊功能。他后来给它起了一个拗口的名字:“常间回文重复序列簇集”(Clustered Regularly Inter-Spaced Palindromic Repeats),简称CRISPR。

如今我们知道了,弗朗西斯科发现的奇怪重复序列CRISPR,其实是细菌的资料库,储存了无数病毒的DNA片段,同时细菌DNA上还有一个武器库Cas,第9号武器Cas9,就是当病毒攻击细菌时,可以冲上去剪断病毒DNA的重武器。

2013年,一项大名鼎鼎的基因编辑技术——CRISPR-Cas9横空出世,它直接让人类拥有了“上帝之手”,像word文档里的光标一样,可以任意框选想要修改的DNA序列,编辑基因从此就像编辑电脑程序一样简单,这项技术获得了2020年诺贝尔化学奖。

由于CRISPR-Cas9大大降低了基因编辑的门槛,如果我们想生产巧克力味的苹果、发光的鱼、任意颜色的香蕉……这些都因此变得非常容易。如果放到人类身上,以后就无需整容,从双眼皮基因、柔顺光泽的头发基因、一双大长腿或是任何运动基因,甚至减缓衰老,都可以通过基因编辑实现,当然这里面会涉及很大的伦理问题。

自此,合成生物学的大幕快速拉开,它是生物学、化学、物理、数学和计算机科学发展的结晶。

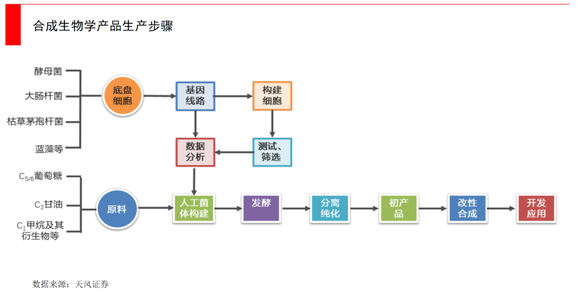

用最通俗的话来说,合成生物学(严格来说,是合成生物学生物制造赛道,合成生物学还有许多其他赛道)是利用经过工程化的生物(比如各种细菌),来生产各种我们想要的东西。这些产品范围很广,从柴油等燃料;塑料、尼龙之类的化工品;到以前需要从鲨鱼肝油中提取的角鲨烯这样的护肤品核心成分;胰岛素等药品;还有手机、电视的柔性屏材料……据麦肯锡预测,全球70%的产品可以用生物法生产。

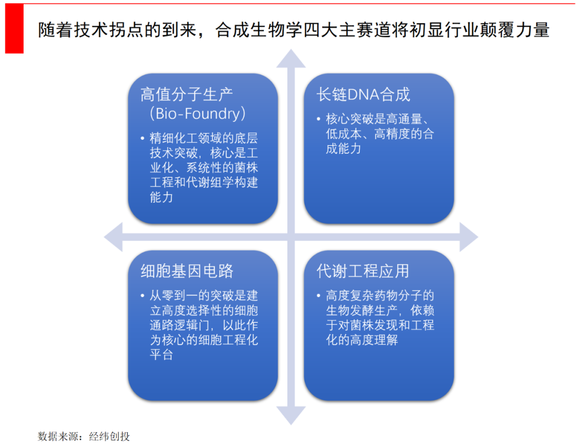

经纬认为合成生物学是一个底层平台,是一个范式迁移(paradigm shift)的拐点,在这个基础上可以诞生生物制造、长链DNA合成、细胞基因电路、代谢工程应用各个细分领域的颠覆性公司。

从21世纪开始,就有大量天才、疯狂的科学家在这个领域施展拳脚,无数投资人也涌入这个领域,痴迷于它的高潜力和颠覆性。

不过,这个领域也充满了血雨腥风,一家激动人心的技术型创业公司,无论多么创新,都不等于一定能在财务上成功。

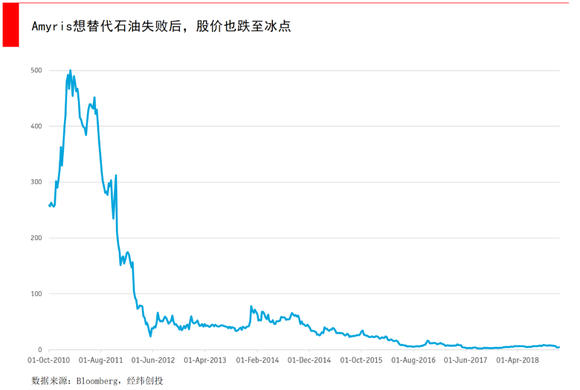

鼻祖Amyris公司曾经靠给细菌喂糖来生产石油,但恰逢全球油价大跌,生物燃料丧失了价格优势,股价跌去了99%,最终依靠生产维生素E、角鲨烯等药品、护肤品艰难地生存了下来;Zymergen把所有赌注压在了手机、电视的柔性屏材料Hyaline上,但最终因为错误判断市场需求和大规模生产上的难题而失败,股价也跌去了92%……

今天,我们就来聊聊合成生物学——这个被中国“十四五”规划列为科技前沿攻关方向、被美国国防部誉为未来“重点关注的六大颠覆性基础研究领域”,其中波澜壮阔的发展史、那些高光时刻与惨痛失败,充满了理想,也充满了试错,他们折射出了很多技术投资所需要遵循的真理。以下,Enjoy:

在巴西灿烂的蓝天下,一个个闪亮的巨大不锈钢罐拔地而起,在罐子之外,向远处延伸的是茂密的甘蔗绿地。

以前,人们用酵母将谷物变成酒,如今,Amyris用自己设计的基因工程细菌将糖变成石油。为什么要选在巴西?因为这里盛产甘蔗,糖最便宜。

Amyris的巴西工厂

在“上帝之手”CRISPR-Cas9技术出现之前,合成生物学就迎来过一次高光时刻。加州大学伯克利分校的化学教授杰·基斯林(Jay D. Keasling)是当之无愧的明星,他创立的Amyris公司,在盖茨基金会的资助下,成功对酵母细胞进行基因工程,生产出了青蒿素——一种用于治疗疟疾的重要药物。

在2006年,Amyris以免授权费的方式,将这些菌株送给了药品巨头赛诺菲公司,以成本价销售该药物。青蒿素的大获成功,令科学家们和风险投资家们欢欣鼓舞,Amyris将下一个产品重点放在了生物燃料上。

Amyris想设计一种细菌,让它“吃”进去的是甘蔗汁(糖),“吐”出来的是金合欢烯(Farnesense),金合欢烯是一种好闻的芳香油,再执行一个简单的化学步骤(氢化),就能够变成高度可燃的燃料,特质与柴油几乎一样。并且这和化石燃料不同,燃烧不会排放出污染环境的废气,是实打实的绿色能源。

“让巴西的甘蔗田变成无底的油井”,这个想法极具颠覆性,但也非常疯狂。

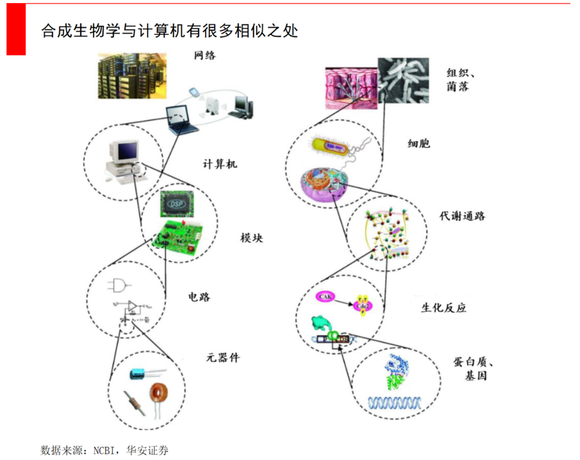

“合成生物学之父”基斯林的想法是,生物学最终将遵循工程和计算机的发展道路,细菌可被视为微型工厂,我们把先前在计算机里模拟的各种基因组合,进行编辑和测试。然后把它们打印出来,放入这个工厂里,通过各种酶组成流水线,这些细菌工厂就可以生产出我们想要的产品,一切将与计算机中预测的情况完全一样。

菌种工程在当时并不容易做到,由于生物体内的生物过程是非常复杂的,商业开发的最佳方法是菌种假设测试和迭代。Amyris开发了一个高通量的工程系统,整个过程包括设计、构建、测试、重新设计,每次迭代都为下一次迭代提供数据和分析。迭代的目标是找到最有效的路线或生物途径,以提高目标产品的产量。

在一个密封的房间里,最合适的菌种被从仪器里移到发酵罐,这个玻璃容器里盛满了糖水,混合起来就像摩卡和奶油,最有前途的菌株被从实验室里运往巴西。

Amyris的加州实验室:通过机器人选择酵母菌株作为测试培养物,并分析数千种菌株将糖转化为金合欢烯的能力,有希望的菌株在小型发酵罐中进一步测试。图片来源:Fastcompany

有一个伟大的想法、有能够前验的成功产品(青蒿素)、有最先进的系统和初步成功的实验室产品,组合起来就是风险投资的最爱。这家由顶级化学教授和他的三名博士后学生共同创立了3年多的公司,吸引到了最顶尖的硅谷风投基金,在2006年前后注资了几千万美元。

Amyris的商业计划非常有吸引力,除了颠覆石油之外,通过一些化学处理,金合欢烯(Farnesense)还可以被用于制造许多其他产品,从橡胶、塑料,到化妆品和润滑剂。在生物燃料的支持下,广泛的外延产品将大幅提高公司的利润,Amyris可以成为一家生物技术、化学和燃料公司,这三个不同的行业被一个基因工程酵母细胞联合在了一起。

随着Amyris越来越向商业化挺进,一个问题显而易见,谁来领导公司?显然创始人基斯林教授和他的三个博士生,都从来没有踏出过学术界,他们选择了寻找别人。

这位新CEO是梅洛,他当时任英国石油公司(BP)北美地区燃料业务主管。石油巨头往往创造巨大营收,但只花微不足道的一小部分在研发上,并且几乎不做基础研究。

在与合成生物学之父基斯林见面后,梅洛决定放弃世界上最富有公司之一的重要职位,加入Amyris,这是一个成为“燃料和化学行业中微软”的机会,因为Amyris是在“把软件代码写进发酵罐里”。

当然,梅洛后来也遭遇了传统行业人士加入硅谷创业公司的常见问题,梅洛试图把大公司的标准化要求应用在Amyris的科学家身上,但这种封闭的石油文化,与伯克利大学的非传统文化相冲突,Amyris的科学家们叫喊着:“什么是衡量标准?你不能衡量这个东西,这是科学,是创新,我们要有空间来思考。”

在公司一年一度的旅行中,庆祝活动对梅洛来说也太狂野了。这位新CEO只好提前离开了喧闹的现场,把自己锁在房间里。随着外面派对的轰鸣声,他也在想“我到底让自己陷入了什么?”第二天,创始人很不舒服,梅洛也很不舒服,他们再也没有安排下一次公司旅行。

到了2010年,通用电气(GE)和巴西飞机制造商Embraer测试了Amyris的航空燃料,发现它与传统燃料没有区别;奔驰也接受了柴油的样品订单,他们也说完全可行。

至此,Amyris已经筹集了超过1.56亿美元的风投资金,技术和产品也获得了客户的认可,这是一场巨大的胜利,Amyris决定上市。

在上市路演中,梅洛宣称这些燃料可以直接导入汽车的邮箱,无需改装发动机,而它们的原料只是巴西廉价的甘蔗。他承诺到2012年,Amyris将生产4000-5000万升金合欢烯。事后证明,这个产量的承诺是梅洛的悲剧性失策,也是定时炸弹开始倒计时。

从更本质的角度来说,这是商业与科学沟通失败的结果,因为来自石油行业的梅洛认为这些产量小的可笑,但Amyris的发酵罐不是抽油机,从来没有人建立过这样的工厂,在实验室里生产50升和在工厂里生产5000万升是完全不同的难度。

Amyris在2010年在纳斯达克上市,伟大的前景吸引了大量投资者,市值一下飙升。上市意味着Amyris必须公开财务数据,而市场只关心一个问题:Amyris什么时候能实现盈利?

赚钱或高速增长,梅洛对产量的野心进一步提高,为了实现他1亿升的生产目标,在巴西甘蔗田中的发酵罐基地拔地而起。

新工厂在上市一年后开始运行,但问题重重。有时很正常,发酵过程跟在加州实验室时一模一样,但更多时候,巨大的罐子里充满了爆炸的酵母细胞尸体。

Amyris一时找不到原因,但这不妨碍市场对“颠覆石油”的巨大幻想。五个月内,股价翻了一倍;一年内,Amyris与世界各地的化学公司进行了20多项合作。

随着量产承诺的日期越来越近,Amyris发现这些酵母菌株比预想的要脆弱,时不时的酵母细胞爆炸死亡和转化率的不足,让量产进展缓慢。梅洛决定孤注一掷,开始兴建几个新的生产设施。

后来,梅洛回忆说,如果有机会重新来过,他会专注于一个工厂,把这个工厂搞好,而不是疯狂扩张。

压垮Amyris的最后一根稻草是油价。2011年美国迎来了页岩油革命,石油价格稳步下滑,但Amyris的生物燃料卖给客户的价格是每升7.8美元,这对于特种化学品来说是合理的,但作为燃料太贵了。只有巴西里约热内卢和圣保罗的交通部门,愿意通过政府补贴,使用这种燃料用于公交车。

更大的问题是,Amyris承认每升7.8美元的高昂价格,并不包括其生产成本。换句话说,Amyris越是急于达到自己的产量目标,亏损的钱就越多。

在接下来的一年里,Amyris只好宣布未能达到产量目标,并且公布了巨额亏损,股价在随后一年里跌去了94%。

Amyris的命运给我们提供了一个事实——预测新型复杂技术的商业前景是多么困难。在科学家们完全了解生物体的所有功能之前,插入基因并且导出生产,都会是一件充满不确定性的事情,Amyris不是谷歌或Facebook。

Amyris的失败把市场对整个行业的愿景都拉下水,合成生物学在此后的几年中陷入低谷。

但恰恰在这个低谷中,一项底层技术革命正在悄然发生。

如同我们在本文开头所说,西班牙微生物学家弗朗西斯科很早就发现了CRISPR,但他的论文发表并不顺利,在遭到了一系列的拒绝之后,2005年才终于在一个小刊物上发布。

他虽然发现了CRISPR,但并没有加以研究和利用。直到2012年,也就是Amyris暴跌94%的后一年,法国微生物学家Emmanuelle Charpentier博士和美国国家科学院院士Jennifer A. Doudna博士在《科学》杂志上发表了她们的发现,她们设计了CRISPR-Cas9的基因编辑系统,能在DNA的特定部位“定点”切开口子,并且指出这个系统在未来能革新基因编辑。

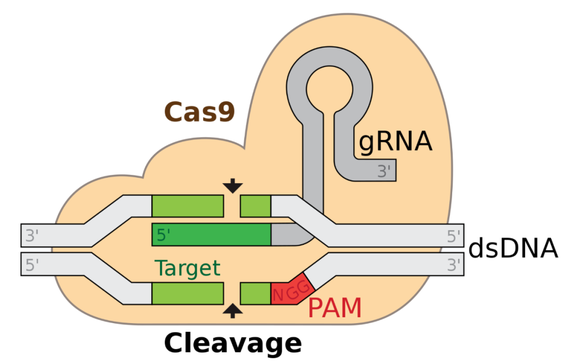

CRISPR-Cas9基因编辑技术;图片来源:Wikipedia

之所以说CRISPR-Cas9是一种底层革命,原因在于此前我们一直在用笨拙的办法来做基因编辑。

50年代,沃森和克里克发现了DNA的双螺旋结构,我们知道了控制细胞的信息,就储存在ATCG这些配对组合当中。比如在眼皮细胞中,如果按照AATTCCG的代码来工作,你就是双眼皮;如果按照ATATGGC的代码来工作,你就是单眼皮。

如果有朝一日我们能够像编辑word文档一样编辑基因,比如把单眼皮基因更换一下,改造成双眼皮基因,那基因编辑将变得非常简单。但此时我们还没有这种“上帝之手”,只能依赖筛选的办法。

被动筛选虽然可行,但费时费力,比如通过核辐射,核辐射可以把DNA轰断,只要剂量控制得好,就不会断的太多,机体能修复这些DNA。但在修复的过程中,会出现偏差,这个偏差会导致变异。如果这个变异是我们想要的,比如轰击1万颗番茄的种子,有1颗长出了比原来大10倍的番茄,那就留下它,再种出这种新番茄。

以前我们经常能看到“太空育种”的新闻,就是把种子拿到太空中,让宇宙辐射来轰击它们,宇宙辐射强弱适当,轰出来的不育后代比较少,而且由于太空的失重环境,往变大这个方向变异的概率比较高。

当然除了核辐射,一些化学方法也能让DNA变异,比如秋水仙素可以直接让细胞里的DNA加倍,很多原先不育的种子,就变得可以产生后代了,而且还变大了。

到了70年代,科学家们开始把外部基因注入到细菌里面,让细菌来表达这些基因。比如给日本的啤酒酵母,注入德国的进口基因,酿出来的啤酒口感就很德国。

各种吞噬石油的细菌、分泌胰岛素的基因,纷纷被人类改造了出来,立即投入了大范围使用,拯救了很多患者和本来为了某种原料而残忍杀害的动物。

但直到这里,基因编辑还是又贵又麻烦,就像编辑word文档时没有光标,你不能改字也不能框选,更不能复制粘贴,只能一页一页的替换,从大量的替换中找到一个能读得通的修改版。

终于在2013年,这个word光标被发明出来了,这就是“上帝之手”CRISPR-Cas9。它可以找到那些你想修改的DNA片段,并且剪断它。剪断的同时,再在开口处注入匹配的DNA序列,那么机体就能在修复断口的时候,自动把这段基因给缝合进去,一个完美的基因编辑器就产生了。

法国微生物学家Emmanuelle Charpentier博士和美国国家科学院院士Jennifer A. Doudna博士因CRISPR技术获得了2020年诺贝尔化学奖;但2022年2月28日,在围绕CRISPR基因编辑技术的专利纠纷中,美国专利商标局做出了有利于张锋所在的博德研究所团队的裁决。

有了这项技术,编辑基因就像编辑word文档或是电脑程序一样,可框可选。随着科学家们对这项技术的不断完善,后来又有科学家发明出可以修改单一碱基的工具,如今它完全可以实现可删可改、可复制可粘贴。

CRISPR技术大大降低了基因编辑的难度和成本,彻底改变了合成生物学。在细胞代谢途径的构建和改造中,CRISPR技术被广泛使用,不仅开发和设计出了大量新的基因编辑元件、工具和基因线路,还成功地应用于微生物细胞工厂的构建。

合成生物学公司也迎来了上市热潮,在2020年一年内全球就有5家公司上市,CRISPR技术也在同年获得诺贝尔化学奖,合成生物学将迎来全新阶段。

经历了Amyris的大起大落,一些核心员工想吸取教训,按照自己的思路东山再起,2013年他们从Amyris离开创立了Zymergen,Ginkgo也在差不多的时间成立,自此“合成生物学三巨头”凑齐了。

最初,Zymergen和Ginkgo都定位在平台型公司,想打造一个机器学习、自动化等生物制造高效平台,分野在于Zymergen还在大力尝试向产品端延伸,但Ginkgo坚持在纯平台方面钻得更深。

这里面有利有弊。我们先说什么是合成生物学的平台模式?

要想成为一个平台,其核心在于生物制造厂和DNA代码库,能让来自化工、农业食品、电子制造等各行各业的客户,都可以设计出具有目标特性的微生物,我们称之为基因工程平台。Zymergen和Ginkgo参与和客户共同创造设计细胞,然后再进行DNA整合和性能测试,其中大量依赖于高通量实验、人工智能和自动化技术。

在生物制造厂里,一般是4步流程:Design–Build–Test–Learn,从筛选设计底盘菌,到通过计算机设计DNA,再到培养测试底盘细胞等等,是一套完整的工业化流程。而代码库,是包含海量基因序列构成的生物元件,是一种数据资产,能够为公司形成长期技术壁垒。

说白了就是,当我想生产巧克力味道的香蕉时,你的代码库里有没有能够直接调用的“巧克力味”基因。代码库是一种已经解析过的,具有特定功能的DNA序列。代码库是Ginkgo的强项,目前囊括了开源的34亿个基因序列,以及独有的4.4亿基因序列。

很明显,生物制造与DNA代码库,都是那种具有共享经济、双边网络效应,且可以不断复用、迭代的能力。就像微软卖Windows操作系统一样,卖1万套和卖1千万套没有什么不同,而且使用的人越多越能迭代升级,天然适合平台模式。

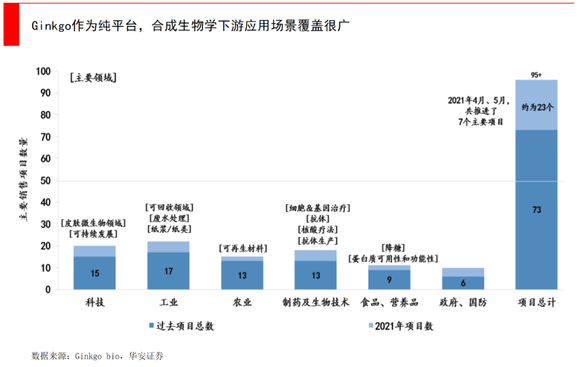

平台模式的优势在于,避开了自己研发产品失败的风险,而是作为基础设施存在。就像Gingko跟香精香料、工业化学品、动物饲料、农业、制药等各个领域的客户,一起做了各种各样的研发项目。

但缺点是享受不到产品的高额利润。Ginkgo采取了里程碑付款(产品卖到一定程度才收钱)、特许权使用费(针对大型成熟企业)和股权投资(实在没钱付可以转成股权,针对小型客户)来确保长期价值,这意味着回报来得慢、现金流不稳定。

Ginkgo正在努力学习风险投资的精髓,它降低了使用其平台的成本,让更多初创公司能用得起,当参与者的数量到达一定规模之后,寄希望于成功者所带来的价值远远超过其他所有人。最初的代工成本是第一张远期支票,如果这些公司未来获得了成功,资金状况也会大大不同。

说到这儿,我们再来看看Zymergen。Zymergen的CEO霍夫曼是金融背景出身,曾在罗斯柴尔德商业银行和私募股权公司Norcob Capital工作过,他深知要想在资本市场上有想象力,在这种新兴赛道肯定不能满足于只做平台,而是要往产品端延伸,吃更大的利润。

Zymergen一口气设计出了十多款终端产品,有电子产品中的光学薄膜、护肤品中的防紫外线乳液、农业中的除草剂等等。

当然,立刻就有人跳出来说,这么多终端市场,是否会让Zymergen失去重点?其实大部分产品线是霍夫曼给大家画的大饼,霍夫曼把宝押在了第一款产品上——Hyaline。

Hyaline是一种光学薄膜,不仅性能卓越,并且可折叠,非常适合用在折叠屏手机上,比现有的产品有明显优势。Zymergen乐观的预计仅折叠屏市场就值10亿美元以上。

Zymergend的Hyaline光学薄膜,可用于智能手机、电脑折叠屏

用合成生物学的办法来生产Hyaline主要分为三步,前两步Zymergen都尽显优势,但最终在第三步规模化生产上翻了车。

第一步是设计一款生物大分子,能满足所要求的性能。Hyaline的要求就是屏幕要能折叠而不变形,抗划痕并且非常清晰,这些要求都是传统材料不能满足的。

Zymergen在自己的数据库中搜索了约7.5万种生物大分子,寻找最佳匹配。最终通过机器学习和实验室改进、测试,确定了合适的款型。

第二步是创造一种能够生产这种生物大分子的微生物。Zymergen在数据库中找到了12万种脱羧酶的变体,然后通过机器学习算法选择了863种。

然后通过编辑微生物的DNA,来优化其性能,使其能够以具有商业意义的产量生产所需的生物分子。这里的关键挑战有很多,从如何选择且开发出合适的原型,并通过实验室测试,最终挑选出能大规模量产的微生物。

前两步虽然都不容易,但还是有不少公司可以做到,第三步“规模化生产”才是真正的核心壁垒,也是目前整个合成生物学有待突破的障碍。

规模化生产一直是工业中的难点,很多技术在实验室里很成功,但一旦进入大规模生产,就会问题频出。化工巨头让乙烯的量产能力提升了1000倍,但这用了几乎一百多年的时间。

如今我们非常精确地知道石油在不同温度和压力条件下的表现,也知道如何使加工厂标准化,以使每个独立的单元都能高效运作,并且可复制,从而制造出质量统一的产品。

但合成生物学还不是这样。在一个1升规模的发酵罐中做生产是容易的,因为温度、压力等等各种条件都容易控制,但仅仅将规模从1升提高到1万升,就相当于引入了1万个独立的微环境。因为这些是微生物,是有机体,而不是像石油那样不会变异的无机体。例如有些反应会产生乙醇,但乙醇在培养物中的积累,会导致酵母细胞的生长率下降和活力丧失。

最终,当Zymergen想扩大生产时发现,他们遇到了当年Amyris同样的问题,发酵罐里出现了成批死亡的菌株,Hyaline的产量远不及预期。

此外,另一个严重问题浮出水面,折叠屏手机并没有获得消费者青睐,所有人都高估了可折叠薄膜的市场需求和成长性。

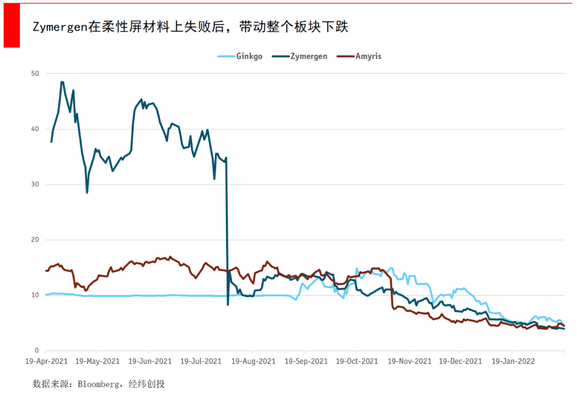

2021年8月,在上市仅3个月后,Zymergen宣布Hyaline产品失败,公司的未来也前途未卜,联合创始人兼首席执行官霍夫曼因此离职。这起失败离上市只有三个月,严重损害了管理层信誉,一时间对Zymergen的质疑铺天盖地,股价在当天就下跌了70%。

Zymergen的失败又一次把整个合成生物学行业拖下水,虽然我们刚刚提到的Ginkgo坚持纯平台模式,避开了产品开发失败的风险,但如果扩大生产规模仍然非常难,那么在一个如此新的赛道,几乎还没有人开发出特别成功的产品,就像当年美国西部淘金热时,是有人先挖到了金子,然后才有一大堆人去淘金,才有卖牛仔裤和卖水的人出现,如果还没几个人挖到金子,你就去嚷嚷着卖水卖牛仔裤,是不是太早了点?于是,Ginkgo也随着Zymergen的失败下跌了66%。

Amyris和Zymergen的失败都说明了,一个激动人心的技术创业公司,无论多么创新,都不等于一个在财务上成功的技术创业公司。

耐心无比重要。Amyris在遭遇了生物燃料的惨败后,还是活了下来,现在正在护肤品和药物领域努力生长;Zymergen的生物制造平台是活下去的底气,他们都在“产能地狱”中继续摸索,就像2019年之前的特斯拉。

技术投资的确经常伴随着泡沫,我们倾向于高估一项新技术的短期效应,而低估它的长期影响。

合成生物学也不例外。当Amyris说自己可以颠覆石油、Zymergen说自己可以生产一种全新的柔性屏时,市场给予了热烈回应,但当它们出现了问题,市场信心又瞬间破灭。

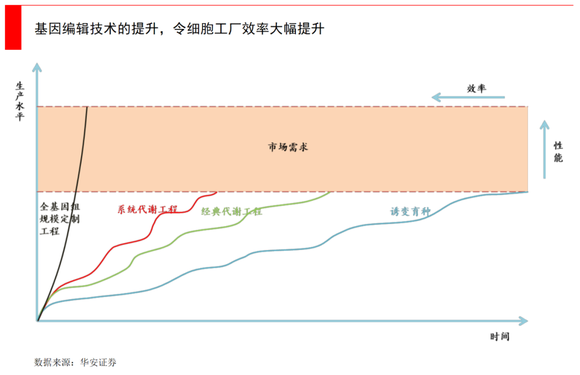

我们认为,合成生物学的发展需要耐心,即便在今天,它距离全面开花的爆发式增长,仍尚需要3-5年时间,但未来几年将是底层技术突破验证和转化扩容的关键时期。

随着CRISPR技术体系的完善、基因测序成本下降等等变化,合成生物学的发展速度无疑加快了。经纬预计,未来几年核心的突破将来自以下几大方向,目前能看到更具体的落地潜力:

分析师们一直有一个观点是,从产业中大部分企业的融资方式,来观察产业自身的发展阶段。如果全部企业都是通过一级市场融资,说明产业处于导入期;如果开始有企业陆续上市,在二级市场融资,说明产业进入加速成长期;如果大量企业上市层出不穷,说明产业进入成熟期。

例如从电动车产业的发展来看,特斯拉在2018年实现了单季度盈利转正,随之而来的是整个产业的两次大爆发。而对比合成生物学,近一年左右全球集中上市了4家核心公司,是产业加速成长的标志。

我们在上文谈到了Amyris、Zymergen与Ginkgo,他们的模式各不相同。目前有四种模式都值得关注,谁最终能成功?现在还很难判断。

第一种是平台型公司,核心壁垒是对底盘细胞改造的技术能力,以及基因组数据库是否强大。Ginkgo就是这方面的代表,避免了研发产品失败的风险,但也放弃了后面品牌、产品的价值链,早期阶段纯“基础设施”的价值还有限。

第二种是,上一类的那种平台型公司,但同时往向下游延伸做产品。这种选择是高风险高收益,除了技术平台的能力外,还需要有成熟的选品逻辑和工业规模的生产能力。与第一种相比,优点是更有想象空间,但缺点是如果像Zymergen做折叠屏产品失败那样,会使公司遭受毁灭性打击。

第三种是利用合成生物学技术,生产大宗化工品,用更低的成本替代原来用化工法生产的产品。从短期来看,盯着某种有潜力的化工品,用更低成本、和更绿色方式走替代路线,更容易在短期获得成功。这里需要考虑的是选品,和是否有生产成本优势(生产除了硬成本外,还需考虑传统化工法的绿色成本),包括菌株本身的生产效率,和后端发酵工艺及分离技术。

在科创板上市备受关注的凯赛生物、华恒生物都属于此类,他们盯着一种精细化工的大单品(凯赛做二元酸、华恒做丙氨酸),尝试抢占这一细分领域的全球市场份额,这也是一种不错的思路。

第四种则是盯着消费品市场,用合成生物学的方法生产,乃至成立独立品牌。这一点与上一种模式相反,上一种是盯着大单品,一吨卖几千块,但总需求很大,是千亿美金规模,第四种则是追求一克卖几千块,不需要特别大的产能,是小几百亿美金的市场规模,但单价高。

例如Amyris在生物燃料惨败后,转型的方向就是生产一种美容护肤品材料角鲨烯,角鲨烯能够帮助皮肤抵抗紫外照射和其它氧化反应导致的损伤。角鲨烯在自然界中也存在,主要在鲨鱼肝油中,每年有大量深海鲨鱼因此被杀死。Amyris研发了一种菌株来生产角鲨烯,还顺势推出了自己的护肤品品牌Biossance。

另外,Amyris还进入了代糖市场,推出了代糖产品RebM,这种零热量、高强度甜味剂吸引了很多调味品公司的关注。

这四种模式到底孰优孰劣?还没有定论。目前挡在创业者们面前的难题,就是如何选品,以及如何把产能扩大到工业级。若这两个问题能思考好,合成生物学料将迎来下一波高潮。

如果我们用更全局的视角来看合成生物学,它是一个综合的大赛道,以上这四种商业模式都属于生物制造(Bio-Foundry)方向。除此之外,经纬还在关注和布局长链DNA合成、细胞基因电路、代谢工程应用三个方向。

合成生物学投资全景图

未来几年合成生物学需要许多能落地的技术突破,从实验室走到工业界,其中需要很多关键角色加速产业的发展。例如中科院深圳先进院牵头的“合成生物研究重大科技基础设施”,在底层基础设施环节就会很重要。再比如在生物制造方向,需要大量代谢工程和软硬件工程的人才,也需要大量磨合和创新。中国本土的初创公司恩和生物(Bota Bio)、呈源生物(RootPath)、Senti Bio、元育生物等,都是市场比较关注的正在前沿探索的创业公司。

如今,合成生物学正在回归理性。就像Amyris CEO梅洛在一次合成生物学大会上说的那样:我知道,大约一年前我坐在这里,告诉你们未来18个月内我们会做出惊天动地的东西,但我们太心急了。如今,当你知道底部在哪里后,你可以往上看,清楚地看到如何走下去。

技术发展需要信仰,才能避免高估一项新技术的短期效应,而低估它的长期影响。

JPMorgan:Zymergen Zapping into a >$1.2T Biofacturing TAM; Initiate at OW

HSBC:Zymergen Initiate at Hold: Platforms need to scale

HSBC:Energy Transition Synthetic biology – the next industrial revolution?

HSBC:Amyris Initiate at Buy: Platform power

BofA:Ginkgo Surfing the synthetic biology wave with DNA: Initiate coverage at Neutral

BofA:Zymergen The genomics driven industrial revolution: Initiate Zymergen (ZY) at Buy, $43 PO

UBS:Zymergen This Synthetic Biology Leader is the 'Real' Deal:Initiate at Buy, $56 PT

Jefferies:Amyris The Right Stuff. Initiate With A Buy Rating.

FASTCOMPANY:The Rise And Fall Of The Company That Was Going To Have Us All Using Biofuels

自说自话的总裁(YouTube):人类系列-基因编辑

华安证券:属于未来的生产方式——合成生物学

天风证券:未来已来,开启“造物”时代