二次冲刺港交所的美因基因,有多大把握?

文|猎云网 韩文静

据港交所2月17日披露,美因基因向港交所主板提交上市申请,中信建投国际为独家保荐人。

这是美因基因二次提交招股书。2021年8月16日,美因基因曾在港交所公开递表,但6个月之后其申请资料显示“失效”。

作为一家基因检测公司,美因基因成立于2016年,专注于消费级基因检测及癌症筛查服务。招股书显示,截至2021年9月30日,美因基因进行了超过1100万次基因检测;按2020年产生的收入计算,美因基因的市场份额为34.2%,在中国消费级基因检测市场排名第一。

值得注意的是,美因基因和美年大健康的关联交易颇多。美因基因的实控人俞熔,也是美年健康的董事长和实际控制人。公司的业绩在一定程度上也依赖于母公司的“输血”,二次冲刺港交所的美因基因,有多大把握?

提到美因基因,就不得不提到与其有着紧密联系的美年大健康。

2006年,美年大健康董事长俞熔成立上海天亿资产管理有限公司,为美年做产业配套服务。

2015年,俞熔与北京大学生命科学学院博士肖哲相识,后者从事肿瘤遗传、个人基因组产品开发和推广。

俞熔与肖哲一拍即合,他看好精准预防与基因检测的趋势,这也奠定了美因基因成立的基础。于是2016年,天亿孵化出美因基因,做大众健康基因检测为核心的项目。在美年健康的背书下,美因基因成长迅速,在成立一年内就完成了4轮融资。

为了强化美因基因与美年大健康之间的战略协同,2018年,美年大健康实现对美因基因控股。

招股书中也提到,美因基因的业务在一定程度上依赖若干通过美年大健康或俞博士产生关联的客户。

截至2018年、2019年、2020年12月31日止年度及截至2021年9月30日止九个月,美因基因通过向美年大健康连同其附属公司及联营公司提供服务而产生的收入分别为人民币8050万元、人民币5600万元、1.69亿元元及人民币6500万元,分别占总收入的41.2%、45.3%、52.6%及42.6%。贡献占比近五成,依赖性十足。

截至2018年、2019年、2020年12月31日止年度及截至2021年9月30日止九个月,美因基因通过向俞博士关联实体作出销售而产生的收入分别为人民币1220万元、人民币7200万元、人民币1070万元及人民币1780万元,分别占总收入的6.3%、5.8%、5.2%及11.7%。

招股书显示,美因基因在上市前的股东架构中,单一最大股东为俞熔博士。俞熔博士通过其于YURONG TECHNOLOGY LIMITED及天津鸿智康健管理谘询合伙企业(有限合伙)的最终控股权益持有美因基因已发行股本约10.03%。

郭女士通过Infinite Galaxy Health Limited持有公司已发行股本的9.68%。美年大健康透过Mei Nian Investment Limited持有公司已发行股本约16.39%。俞博士、郭女士及美年大健康共同控制本公司已发行股本约36.10%的表决权。

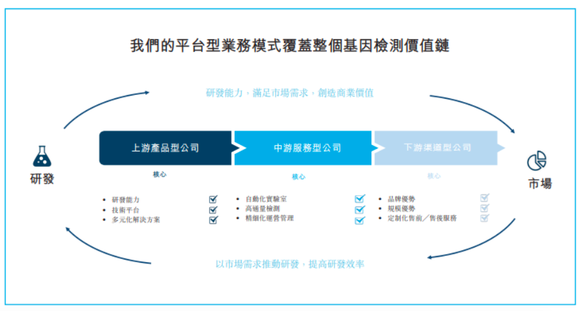

招股书显示,在业务方面,美因基因实现了上中下游全产业链覆盖。

上游涉及由内部研发团队开发的技术以及与第三方合作伙伴合作开发的技术,公司的研发工作目前专注于开发LDT服务及IVD产品,LDT是一个使用未在国家药监局注册的内部开发的检测试剂盒的自研程序,IVD产品指在国家药监局注册并作为医疗器械进行监管的试剂或检测试剂盒。

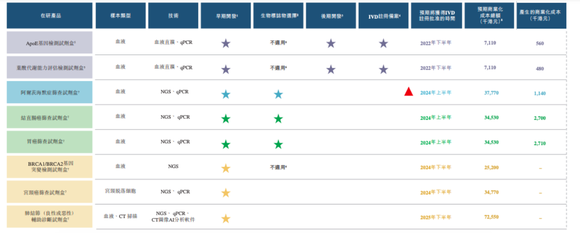

截至2021年9月30日,美因基因就消费级基因检测及癌症筛查制定90项多维度已商业化的检测解决方案。

美因基因业务的中游主要指基因检测技术平台,其包括终点法荧光PCR平台、qPCR平台、NGS平台(多重PCR建库测序技术、全外显子╱基因组测序技术)及全基因组芯片平台,能以具成本效益的方式进行大量检测。

业务的下游是指销售及营销网络。截至2021年9月30日,美因基因与中国超过300个城市的逾1400家医疗保健机构合作。

来源:招股书

在2018年、2019年、2020年及截至2020年及2021年9月30日止九个月,美因基因分别产生总收入人民币1.95亿元、人民币1.24亿元、人民币2.03亿元、人民币1.47亿元及人民币1.52亿元。

公司的总收入于2020年出现大幅增长,对此美因基因表示是由于公司改进了更高利润的消费级基因检测服务及扩大了癌症筛查服务。

按收入类型来看,消费级基因检测服务、癌症筛查服务为美因基因的主要收入来源。其中,消费级基因检测服务在2018年至2021年前三季度的收入分别为1.43亿元、1.07亿元、1.62亿元和0.83亿元,分别占总收入的73.1%、86.1%、79.6%和54.5%。

相比之下,癌症筛查服务在2018年至2021年前三季度的收入分别为507.8万元、687.2万元、4151.1万元和6845.4万元,占总收入的比例分别为2.6%、5.6%、20.4%和44.9%。

从增幅来看,癌症筛查服务的增幅较大,而消费级基因检测服务的收入占比呈逐年下降趋势。2020年公司癌症筛查服务录得的毛利率为80.5%,远高于中国同行2020年60.3%的行业平均水平。

在癌症筛查市场,截至2021年9月30日,公司是唯一一家累计已实施逾35万次检测的公司,远超过行业平均水平。

来源:招股书

相比肿瘤个体化治疗领域,肿瘤早筛尚处于蓝海市场,潜在空间巨大,包括诺辉健康、泛生子、燃石医学等在内的癌症早筛企业早已经在资本市场登陆。随着大众对于早筛的认知度逐步提升,这一新兴的前瞻性领域有望加速发展。

近年来,基因检测逐渐被大众所熟悉和接受,被广泛应用于医疗健康各场景,成为风口产业。

根据弗若斯特沙利文的资料,中国基因检测市场在2020年为人民币151亿元,预期2025年将达到人民币487亿元,自2020年至2025年的年复合增长率为26.4%,并预期于2030年将进一步增长至人民币1536亿元。

其中,消费级基因检测市场是中国基因检测市场的一个细分市场,按2020年的收入计,占该市场的3.1%。2020年,中国的消费级基因检测渗透率仅为0.8%,而美国则为8.8%,渗透率低也意味着国内的消费级基因检测的市场潜力巨大。

在即将到来的基因检测时代,美因基因积极布局。

除了与美年大健康及俞博士维持良好的业务关系外,美因基因也在积极探索与其他客户的业务合作机会以扩展渠道覆盖。公司独立第三方的客户数目由截至2018年12月31日的684名增加36%至截至2020年12月31日的927名。截至2020年12月31日,72.5%的客户为独立第三方。

但值得注意的是,美因基因的研发投入占比并不高。报告期内美因基因的研发成本分别为675.4万元、439万元、444.6万元、369.4万元,研发费用率分别为3.45%、3.55%、2.19%、3.81%。远低于同行的华大基因、贝瑞基因。

此外,美因基因的应收账款居高不下。截至2019年、2020年12月31日以及2021年9月30日,公司分别录得贸易应收款项1.08亿元、1.3亿元、2.1亿元,占总营收比重为87.1%、64%、138%,应收款项平均周转天数分别为313天、226天及324天。

基因检测服务的开发及商业化竞争激烈。随着现有公司开发新服务或改进服务,以及新公司利用新技术进入市场,美因基因将继续面临日益激烈的竞争。对于美因基因来说,想要维持业绩增长,还需要继续提升自身的竞争力。