大手笔投入的体育版权,真的不足以支撑咪咕视频吗?

文|犀牛娱乐 胖部

编辑|朴芳

咪咕视频的冬奥会热度可谓情理之中,意料之外。

情理之中,是因为咪咕视频作为冬奥会唯二能观看赛事直播的新媒体应用(另一个是央视频),热度提升具有必然性。

意料之外,则是王濛作为解说的意外爆火,给咪咕视频带来了超预期的话题性和传播。从2月5日“唠嗑式解说”一战成名,此后每次解说都能吸引大批观众“追更”,也让咪咕视频成为观看冬奥的某种优先选择。

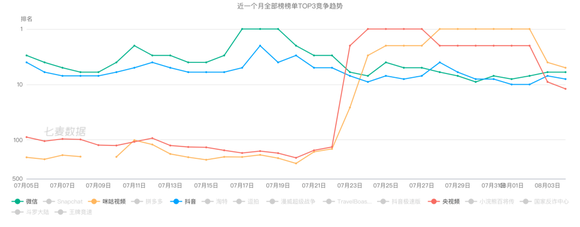

根据七麦数据,咪咕视频下载量从2月5日起就一路攀升,单日下载量翻了四倍。在APP Store下载榜上多日保持在前两位。其热度甚至拉动了中国移动市值,仅2月9日单日就上涨了超1300亿元、总市值达1.44万亿元,至今仍处于高位。

但行业仍然对咪咕视频存在疑虑,前两次赛事后平台下载量和活跃用户急速下滑,冬奥会之后是否还会如此?

解读咪咕视频,可以从其三重身份说起:中国移动的“亲儿子”,视频平台国家队,头部体育版权持有方。

2014年,中国移动成立咪咕文化科技有限公司。此后的若干年里,咪咕系产品往往给人留下“财大气粗”的印象,比如咪咕音乐可以免费听周杰伦音乐,咪咕视频则不断积累头部体育赛事版权。

这种不惜成本打造产品的姿态与集团需求有关,中国移动希望数字娱乐内容可以吸引更多用户,和其他移动运营商形成差异。这也是为什么咪咕视频会员包括专属流量会长期作为福利赠送给用户,很多网友冬奥会期间还表示后悔之前没有领取会员。

而随着5G时代的到来,因为视频更能体现5G流量快且清晰的优势,咪咕视频的战略重要性进一步提升。这也是2018年咪咕视频拿下世界杯版权的重要背景,次年5月中移资本还投资16亿元、以4.37%的持股比例成为芒果超媒第二大股东,并于去年增持。

目前,咪咕视频已经积累了超过30个体育版权IP,不但是唯一集齐欧洲五大足球联赛的视频平台,还包括NBA(联盟通版权)、CBA、中超、欧冠、排超、UFC等各体育垂类的头部赛事版权;2020年还一举获得了2020年东京奥运会、2020年欧洲杯、2022年北京冬奥会、2022年卡塔尔世界杯四个大型赛事的转播权。

虽然目前这些版权价格没有全部公开,但根据测算,比如咪咕视频2018年以10亿元拿下俄罗斯世界杯直播权,2021年以4年2亿美元买下NBA联盟通版权,参考其他平台的一些交易价格,咪咕视频的整体版权支出应在数十亿美元。

这也是为什么咪咕视频被称为是中国移动的“亲儿子”,在依托娱乐内容引流的战略布局下,海量投入砸出了目前国内绝对头部的体育版权持有方。

除了体育版权,作为中国移动打造的视频平台“国家队”,一些内容资源可以说也形成了差异化。

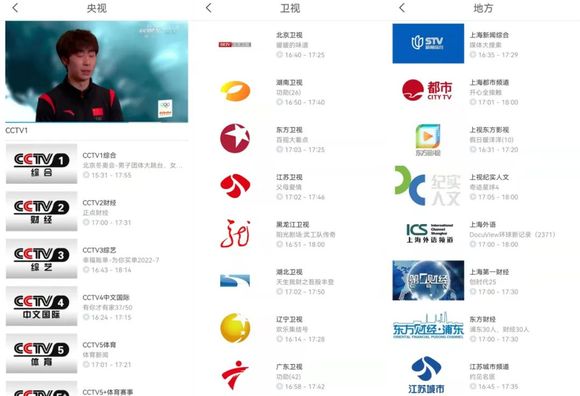

比如在咪咕视频上可以观看数十个电视台的直播,覆盖了中央电视台的42个频道、27个国内主要卫视和数十个地方电视台,这部分资源目前咪咕视频还是独一份;此外,广电系统制作和播出的剧综内容,咪咕视频也基本形成了全覆盖。

聚合这些独家资源的“版权航母”咪咕视频,却始终无法摆脱质疑。

主要在于其重点发力的体育版权方面,热门赛事带来的流量确实有着很大的流动性,世界杯、奥运会等带来的短暂热度之后往往快速下滑,比如根据艾媒数据,2018年世界杯结束后咪咕视频的日活渗透率从1.7%下滑至0.6%-1.2%;东京奥运会之后,月活用户骤降32.28%。

大手笔投入的体育版权,真的不足以支撑咪咕视频吗?

对于体育版权生意的质疑甚至唱衰,国内一直没有停止过。

一是因为体育版权确实是一门烧钱的生意,此前国内不是没有发力体育的平台,但往往因为流量变现未达预期受挫。比如曾27亿元拿下中超两年独家版权的乐视体育已经倒闭;曾几乎集齐欧洲五大联赛的PP体育,因给不起版权费在2020年与英超分手。

二是2010年以来全球飞涨的体育版权费用,高额成本很难覆盖。腾讯体育2019年与NBA续约的费用从五年前的5亿美元翻了三倍,因为盈利困难、版权费太高,去年NBA版权及招商运营项目被划入盈利状况更好的腾讯视频团队。

这也引出了第三个问题就是用户付费。目前国内版权方的主要盈利方式是用户付费+广告+版权分销,用户付费是最直接也最主要的来源,但一来国内视频付费的价格本来就低,二来用户付费意愿不强,且很难形成平台粘性,往往会跟着赛事版权转换而动,这部分收入不确定性较大。

迄今为止,国内平台还没有靠体育版权赚钱的先例。但换个角度看,这与主要视频平台的长期亏损其实是类似的情况,在行业早期靠投入跑马圈地几乎是某种必然的局面,问题在于能否确立行业头部的影响力,进而通过流量提升跑通商业逻辑。

相比于前辈们,2018年才入局的咪咕视频其实赶上了好时候。

首先是经历了全球性的版权争夺战之后,体育版权的市场价格其实开始存在一定的缩水,尤其是出现疫情后,比如英超就在2021年与版权方达成协议在不涨价的情况下续约三年,腾讯体育拿下英超2020-2021赛季372场比赛的价格此前曝光仅为1000万美元。

其次,随着市场的成熟和近两年主要赛事的井喷,体育赛事的关注热度和用户体量还是进入了一个上升期。根据Questmobile数据,截至2021年5月,国内内容平台体育相关内容活跃用户数达到6.49亿。同时,体育版权保护近两年也在升级,成为相关平台的关键利好。

在这种环境下,咪咕视频不会是赛道上的唯一玩家,目前腾讯视频和爱奇艺甚至抖音、快手在体育方面都持续加码,试图打造“中国的ESPN”。

根据2021年底数据,ESPN电视订阅用户数在美国仍有7600万,而2010年前后的峰值期最高曾破亿;流媒体服务ESPN+持续增长,最新财报数据显示已达2130万,同比上年增长76%。这表现出体育版权在成熟市场下的巨大价值。

随着体育版权进一步集中和用户习惯的培养,出现国内的ESPN从行业角度说是有其必然性的。而在获取用户方面的关键指标有二,一是能持续稳定地获得主要赛事的版权,二是有专业稳定的赛事转播能力和运营能力。相关平台如果建立起内容上的头部效应,或许可以快速进入增长期。

对于内容平台来说,版权是最前面的“1”,有了版权才能在后面添加尽可能多的“0”。咪咕视频目前解决的就是“1”的问题。综合来看,体育版权和咪咕视频等相关平台的价值,在当下都是存在低估的。

《2021年中国网络视听报告》中,咪咕视频被列入视频平台的第三梯队。

从用户数上来看,中国移动招股说明书中提到“2021年6月,咪咕视频全场景月活跃用户达2.42亿,同比增长14.54%”。而同期爱奇艺和腾讯视频的月活跃用户数分别约为6亿和5.8亿,即使按招股说明书中的口径统计,咪咕视频的差距也相对较大。

这也从某种程度上可以解释咪咕视频选择体育领域作为突破的原因。面对深耕行业十年的爱优腾芒,咪咕视频如果在影视综方面补全自制能力和版权囤积,面对的将是难以逾越的壁垒。而体育内容相对来说提供了一种弯道追赶的解法。

打造品牌是咪咕视频的第一步。在这方面,打造优质解说阵容成为咪咕视频2018年以来的一种重要策略。

俄罗斯世界杯期间,詹俊、李元魁等的解说就成为吸引用户的关键,很多球迷是为了詹俊来到咪咕视频看球;去年东京奥运会上,频频出圈的田径解说员陈晨与体操解说员钟宇峰也带来了实打实的流量。

而在冬奥会之前,从去年10月开始咪咕视频已经在联系王濛等解说阵容。今年1月发布的,介绍了包括韩庚、大杨扬、郎朗、王濛、黄健翔、韩乔生的解说嘉宾,提前开始酝酿用户关注。

这种在赛事转播和运营能力上的加码,值得关注的还有转播技术,除了5G高速网络的加持,包括多屏观赛、准确率可达95%的AI同步解说字幕等,也提供了更好的观赛体验。

咪咕视频正在从各方面加强平台的品牌效应。这种品牌价值除了能聚拢国内体育迷并建立认知,也体现为在体育领域的权威性,比如ESPN除了提供赛事内容,例行发布的价值榜单排名、TOP10视频等内容会成为日常热度的关键来源,整体形成行业内的头部竞争力。

某种程度上,赛事期热度是体育平台势必面对的行业问题。如何让体育迷的观看从赛事追更到日常习惯,需要建立具有大众认知的平台品牌反向带动市场增长和成熟,提供专业、权威的多元内容,覆盖包括科普、教学、行业新闻和场外故事等各类用户需求。

在这方面,咪咕视频还需要更好的运营策略。对比爱优腾芒等视频平台,目前咪咕视频的周边衍生内容相对较少,在UGC内容产出方面,因为用户数较少所以比较欠缺,平台也没有相关激励措施,这方面还需进一步补足。

从长期来看,当下的亏损或者冬奥后的用户留存,还不足以成为一锤定音的指标,无论咪咕视频还是发力中的其他平台,都还有很长的路要走。