新玩家的加入,会为鲜花市场带来变化?

文|深眸财经 易牟

近几年,鲜花市场逐渐“绽放”。

数据显示,2016年中国鲜花电商市场规模为168.8亿元,到了2020年,这一数字已经扩大至720.6亿元。

很大程度上,这得益于互联网生态的崛起,把鲜花售卖创造成了一个新的业态。新业态下吸引的新消费人群,又反过来助推鲜花产业的快速发展。

现如今,热闹的鲜花市场除了街边花店、垂直鲜花电商,又加入了抖音等短视频平台,以及以盒马为代表的头部生鲜玩家们,甚至连优衣库都来凑热闹,在北京开出了一家花店。

新玩家的加入,会为鲜花市场带来哪些不同呢?

鲜花垂直电商的热闹非凡,打开并培育了日常鲜花消费市场。而消费者之所以能够“被”培育,也与城市白领高压的工作环境,和悦己的消费需求息息相关。

数据显示,我国有14亿人口,其中约4亿以上属于中等收入人群。这部分人群最大的特点就是衣食住行等基本需求已经得到解决,但日常生活被繁忙的工作占据。他们的压力需要得到释放,而每日办公桌上或者家中餐桌上的鲜花,能够给他们带来最高性价比的慰藉——价格不太贵,又能有花朵盛开的喜悦感。

鲜花被人们称为“买得起的奢侈品”。这也代表着,人们愿意从过去单纯追求功能和效率,转变为愿意为“无用的美好”买单。

忙碌的“打工人”用鲜花消费来抚慰心中的烦忧,垂直电商们将这种来自精神层面的需求做成了百亿级别的大生意。

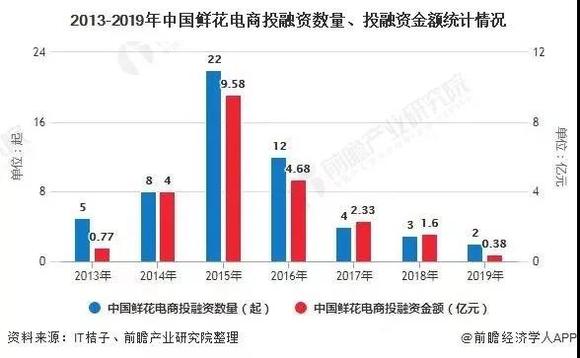

2015年,被人们称为日常鲜花消费元年,因为正是这一年,电商开始大举进入日常鲜花市场。

公开数据显示,2015年为鲜花电商投资顶峰,该领域共获得投资9.58亿元,投资数量达22起;2016年的融资数量也有12笔。

花集网、爱尚鲜花、泰笛科技等3家企业均于2015年开始先后新三板上市;垂直鲜花电商中,FlowerPlus花加、花点时间、野兽派、Roseonly等被消费者广外熟知;在2B市场还有花集网、花巴士等。

鲜花市场“绽放”了五年,但企业却遭遇了一轮又一轮洗牌。

2019年12月24日,拥有近万家鲜花实体加盟店的花集网宣布股票终止在中小企业板挂牌。

由于未能按照规定时间披露2018年年度报告,有着“鲜花电商第一股”之称的爱尚鲜花,自2019年7月22日终止挂牌新三板。

而且,据爱尚鲜花此前公布的数据,2018年上半年,其亏损289.50万元,毛利率也由前一年同期的47.95%降低到36.05%。

这些公开信息背后都是一个残酷的现实,尽管愿意为鲜花买单的年轻人越来越多,但鲜花电商难盈利。

盈利难的根本还是在于,鲜花生意并不只是一个轻资产的互联网新商业,要获得消费者的认可,企业不得不拥有一个供应链突出的重资产模式。

因为鲜花产品易损、保质期短、运输要求高,所以保证鲜花质量的关键就落到了供应链的畅通和冷链运输的高效上。

不少鲜花电商为了增强竞争力,只能砸钱在这一块。花点时间曾表示,在上游签约了1000亩花田,覆盖1500个鲜花种类,花加也在云南建设了2万亩的鲜花种植基地。为了保障鲜花运输和配送的顺利,鲜花电商们还纷纷自建冷仓、冷链。

资产越重,盈利越难。

短时间无法盈利,那就只能从新增用户上来要空间。但鲜花电商们面临的尴尬境地是:流量遇到了瓶颈。

所以我们能看到,近几年鲜花电商纷纷推出包月鲜花,寄希望于将购买频次固定下来,再用不特定的品种搭配,创造利润空间。

然而,包月鲜花却成为了消费者不满意的重灾区,因为鲜花品种不能确定,鲜花状态不够稳定,订阅了鲜花的消费者就像在等着“开盲盒”,收到的鲜花满不满意,全靠运气。

艾媒咨询CEO张毅也认可这样的原因。他在接受采访时表示,部分鲜花电商被淘汰的原因,是用户量不足和物流成本居高不下。张毅称,如果用户量足够大,能加速流通速度。如果物流成本降不下来,速度及质量跟不上,都会影响商家的生存能力。

近两年,鲜花市场迎来更丰富的业态。

首先是抖音快手等短视频平台,让不少鲜花产地直播间来到消费者眼前。

“便宜”是产地鲜花直播间的核心关键词。打开抖音卖鲜花的直播间,主播们在屏幕前激动地吆喝:29.8元可以购买10支玫瑰、5支香水百合和一份洋桔梗,还能顺丰包邮到家。

气氛热烈得和地摊差不多。

云南斗南花卉市场有大量主播们直播卖鲜花,这里的鲜花就像白菜一样被农户装车、铺陈、售卖。抖音官方也开始对花卉消费市场做带动,前不久做了一个“花样生活”相关的主题活动,借机推荐了多家线上鲜花平台曝光。

但主播售卖最大的特点也是其最大的痛点,便宜之下,鲜花的质量自然无法保证。一位花卉行业资深从业者介绍称,鲜花行业,会根据花的品质分为A级、B级、C级、D级,而线上很多靠低价吸引顾客的平台,会掺杂售卖质量次等的花。

主播直达消费者,更没有冷链“保驾护航”,消费者收到的花折损得非常厉害。

不少生鲜电商玩家也入局了鲜花市场。

叮咚买菜、每日优鲜也紧随盒马陆续上线了鲜花业务。

与上述两大生鲜平台将鲜花作为补充品类的策略不同,盒马更是直接将鲜花作为品牌来运营。2021年5月20日,盒马鲜生宣布旗下鲜花品牌升级为“盒马花园”,足以可见各家对鲜花的重视程度。

生鲜电商的体量更大,动作也更加迅速。

以盒马花园为例,5月宣布品牌升级,8月就已经抓住七夕这个购花高峰,提前一个月锁定了云南20个基地,预定了比平时多4-5倍的鲜花数量,通过“鲜花班车”每天发往全国各地的门店。到了11月,盒马在昆明的鲜花直采合作基地达到30家,直采链路基本覆盖全国门店,来自基地的鲜花销售占比达到一半。

生鲜电商入局后,成绩做得不错。

以重瓣绣球为例,原本主要出口至日本,因为疫情的持续,这部分订单基本取消。“货就烂在地里,亏了不少钱。”一位家里有400亩鲜花农场的当地农户谈到。盒马的接入,为该农户承接了这部分疫情之下受到影响的外销订单,并形成了稳定的合作关系,让农户提前一周确定采摘数量,且给到确定收购价格。

生鲜电商能够快速入局、快速发力的背后,是鲜花和农产品售卖的相通之处。

严格来说,鲜花其实也可以算做农产品中的一种,生鲜电商在品类中增加鲜花,进而将鲜花做成品牌,完全可以利用现成的经验和硬件。

北京京商流通战略研究院院长赖阳认为,生鲜电商和鲜花电商的供应链存在契合性,在保鲜和冷链物流、供应链管理技术等,生鲜电商搭载鲜花电商的功能,难度比纯粹做鲜花电商要小。

所以生鲜电商完全可以复制其开辟新赛道的经验,以盒马为例,新疆库尔勒香梨被打造成盒马水果自有品牌“菓子出盒”打造出了第一个单品;四川甘孜理塘的高山草莓也是盒马输出科技力量,与当地农户共同开发出的拳头产品。这些经验同样可以复制在开辟鲜花农场、洽谈鲜花供应链上。

最重要的正是赖阳谈到的供应链上的契合性。冷链运输成为了标配,而不是上限。

为了保证品质,在冷链运输之上,还增加了更有效的步骤。盒马花园介绍称,部分鲜花需要在基地的大仓内先进行养水处理,以绣球为例,还要做低温处理,让鲜花进入休眠减少“呼吸”,从而降低乙烯释放,延长花期。经过8小时低温保鲜处理后,全程8℃恒温送至盒马大仓,鲜花由原来20%的水分损耗,降低到了5%~8%。

那为什么卖菜的生鲜电商会选择卖花呢?

在经济学中,有一个帐篷理论:帐篷的容量不仅取决于篷布的大小,还取决于支撑篷布的支柱的高度和密度。结合市场来说,帐篷理论的意思是,市场有多大,要看它的支柱产业的高度和密度。支柱产业越高,市场越大,支柱越多,市场越稳。

毫无疑问,卖花成为了生鲜电商的又一根新的支柱。鲜花可以给生鲜电商平台带来更多的购物选择,以及更强的用户黏性,增强品牌的概念。而且,生鲜电商的卖花场景不用重建,日常买肉买菜和日常购买鲜花的两部分消费群体高度重合,完全可以用高频的生鲜消费带动低频的鲜花消费。

对于整个鲜花市场来说,新玩家的进入带来了新的变化。不管是抖音的突破底价,还是生鲜巨头的保质保价。

而相比之下,生鲜巨头无疑是更重磅的玩家,他们做生鲜积累下来的供应链优势和消费者习惯,或许能够在鲜花市场起到“无心插柳柳成荫”的效果,让更多的年轻人实现“鲜花自由”。