在公司屡获大单背后,却存在着一些待解疑点。

图片来源:视觉中国

东方园林(002310.SZ)近日披露了两则PPP项目中标公告,中标金额合计52.59亿元,仅这两单中标金额已与公司2015年的营业收入(53.81亿元)基本相当。

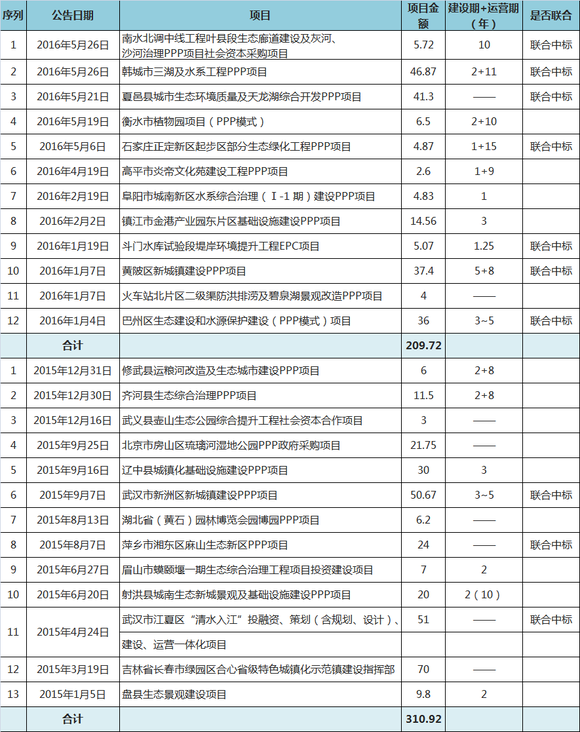

这只是东方园林今年数个大单的一小部分。界面新闻统计发现,东方园林在2016年前五个月共发布重大工程中标12个,项目涉及金额高达209.72亿元;而2015年全年公司共发布13则中标公告,涉及金额超过300亿元。

这些项目的中标促进了东方园林由传统景观业务向生态修复业务转型,是公司“海绵城市”战略的进展,也为其业绩增长奠定了基础。

不过,在公司屡获大单背后,却存在着一些待解疑点。一方面,公司并不宽裕的现金流和日渐上升的资产负债率,如何支撑金额如此庞大工程项目群的资金运转?另一疑点则是,为何东方园林去年超过300亿元的中标金额只换来超50亿元的营业收入?这些动辄十几亿、数十亿元的联合中标PPP项目中,究竟东方园林占比几何?能从中获取多少权益?进而为公司带来多大的业绩提升?

这些项目的建设期1-3年居多,数百亿元,累积体量如此巨大的中标金额,对现金流并不富裕的东方园林来说,是否能做到正常周转,也是个问题。

自上市以来,东方园林经营活动产生的现金流量净额长期为负。2009年至2014年,公司连续六年经营性现金流净额为-1.14亿元、-2.59亿元、-3.96亿元、-2.51亿元、-2.63亿元和-3.03亿元,2015年开始这一指标转正为3.68亿元,2016年一季度为2884万元。

经营性现金流要能满足企业的日常运营的资金,诸如职工工资、购买原料的花费,经营管理费用等日常费用支出。而东方园林经营活动现金净流量、投资活动现金净流量为负数,筹资活动现金净流量为正数,说明公司正以举债、融资等筹资方式,投入大量资金,来开拓市场。

一位不具名园林行业资深人士告诉界面新闻,“经营性现金流为负数这是园林行业的常态,我们园林行业是按进度付款,完工后再收七八成,但实施起来会有折扣。因此只要发展速度超过百分之二三十,经营性现金流都是负数。只要不是负太多,都属正常的。”

但是,在东方园林快速扩张的过程中,现金流情况已然承压。公司资产负债率由2009年上市之初的24.90%上升至2015年的63.83%。

近几年,东方园林应收账款也高居不下,自2013年年底至2016年3月底,长期保持在超过30亿元。

东方园林今年中标的12个项目中,有11个是与政府合作的PPP项目,不过PPP项目的回款难度也不小。

还有一个细节是,在公司此前的重大工程中标公告中,无论是3亿元的工程还是50亿元的工程,公司均指出“项目的履行将占用公司较大的流动资金”,而在2016年二季度起,这一用语却悄然改成“项目的履行将占用公司一定的流动资金”。

这个从“较大”到“一定”的突然变化,颇耐人寻味。

现金流困境如何缓解?负债率高企如何控制?近期,东方园林发布了一份发行股份购买资产及募资的公告,配套募资金额不超过10.49亿元,其中有近半(5亿元)用于补充上市公司营运资金。

除现金流难题外,东方园林在这些大项目中的具体占比也一直是个谜。

界面新闻统计发现,东方园林今年来中标的12个项目中,有7个项目是联合中标,占去多半,涉及金额则达177.23亿元,占比超过八成。

在六个联合中标的公告中,东方园林除了最近一期“南水北调中线工程叶县段生态廊道建设及灰河、沙河治理PPP项目社会资本采购项目”中披露了双方股权占比(东方园林作为牵头人占项目公司股权份额比例49%,河南正本占比27.7%)之外,其余公告均只披露了公司扮演的“牵头人”或“配合”的角色,对具体涉及的权益比例语焉不详。

在投资者眼中看到的是,今年超过200亿元的接单金额,已是东方园林2015年全年营业收入53.81亿元的近三倍。不过,若将联合中标的具体权益比例明确标注出来,或许这个金额就不那么夸张了。

假设在联合中标的项目中,东方园林的股权份额占比均在49%,则177.23亿元的金额要剔除过半,东方园林今年订单量就缩至120亿元左右,这其中还未剔除PPP项目中政府通常“1-3成”的占比。

当然,这只是以披露项目为例的假设股权比例,界面新闻欲联系东方园林求证,但未打通电话。

股权份额导致订单金额缩量外,东方园林的框架合同金额还常落地缩水。

上述园林行业资深人士告诉界面新闻,事实上,东方园林年过百亿元订单已成常态,三四年前就已如此,但积累至今,也并未看到公司营收有大幅度的飞跃,只是在去年营收慢慢站上了50亿元台阶。东方园林2013年、2014年、2015年营业收入分别为49.74亿元、46.80亿元和53.81亿元。

该人士表示,这其中有两个原因——“分批了、缩水了”。第一是大单是分步进行的,要等条件成熟时才能实施;第二,落地金额缩水。

“200亿元、300亿元,公告披露的大部分是战略性合作、框架性协议,合同金额是估算的,实际施工合同还会有变化。”他继续解释称,“比如公司跟某城市签30亿元景观或治理大合同,实际上落地还要签每年实施合同,估算业务量跟实际落地合同通常会有缩水。”因此,大单的效果在近几年的营业收入上并未得到体现。

东方园林每次中标公告中也提及,“存在最终签署的PPP项目合同所约定的项目投资金额、建设工期等与中标通知书内容不一致的风险。”

在问及东方园林会否在未来几年营业收入出现累积质的飞跃时,上述园林人士也称,可能性不大。“以前东方园林拿下大单合同,可能市场会有所反应,但现在也没什么反应了”。

不过,该人士对东方园林的未来依然表示看好。“东方园林的经营已慢慢让人有点惊喜了”。因为,“PPP项目拿大单不难,但组织实施和回款这两个环节比较困难。这些年积累下来,东方园林大单运作、组织实施已渐趋成熟。在回款难的问题上,东方园林引入其他的金融机构进行保障,也有亮点”。

2015年东方园林通过金融保障模式实现回款8.82亿元。