此次定向增发对于大股东中车集团来说,既在一定程度上缓解了旗下中国中车的负债情况,又以一个“较为安全”的价格增持了股份,有望在未来解禁时取得一定的投资收益。

图片来源:东方IC

中国中车(601766.SH)高达120亿元的定向增发事宜日前获得证监会批准通过。中国中车的控股股东——中车集团拟认购约6.93亿股涉及代价60亿元。另外,国开金融拟认购1.73亿股;国开投资发展拟认购1.73亿股;兴瀚资管拟认购2.31亿股;上海招银拟认购1.15亿股。

在整个5月总体交投惨淡、股市环境较弱的情况下,抛出如此大笔的定增,似乎是一件不明智之举。不过市场先生给出的答案是——5月30日,中国中车当天高开高走,盘中最高涨幅达到8.35%,收盘报收于9.50元,涨幅也达到了4.40%;5月31日,中国中车继续上涨2.11%,收盘报收于9.70元。

似乎市场对于中国中车的巨额融资给予了肯定的信号。那么这笔巨额融资对于中国中车来说究竟意味着什么呢?

根据中国中车的公告显示,“本次非公开发行拟募集资金不超过120亿元,扣除发行费用后的募集资金净额中的60亿元用于偿还有息负债,剩余募集资金将用于补充营运资金”。

也就是说,此次定增资金并不会投向实质性项目,而是其中逾一半的资金将用来还债。

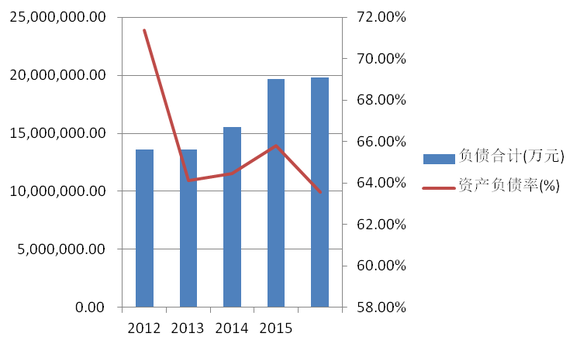

中国中车目前的负债情况究竟如何呢?根据Wind数据显示,虽然近五年来中国中车的资产负债率逐年下降,但仍始终保持在60%以上的水平,而值得注意的是其负债总额逐年增加,到2015年末已经高达1981.19亿元,截至到2016年一季度末,负债总额更是达到了2028.90亿元。

60亿元用于债务清偿,对于2000多亿元的债务似乎只能算得上是杯水车薪。不过中国中车在此次定增的公告中披露,“2017年上半年,随着公司中期票据及其他有息负债等陆续到期,公司也将面临较大的现金流出压力。通过本次非公开发行募集资金偿还相关中期票据等有息负债,将有效降低本公司资产负债率”,或许,此次用于清偿债务的60亿元都是针对2017年即将到期的债务所做的准备。

翻看中国中车2015年的年报,界面新闻发现,2017年上半年将到期的中期票据有两笔,具体情况如下表所示:

如果据此测算,60亿元中将有31.60亿元(本金27亿元,利息4.60亿元)用于这两笔中期票据的清偿。

相比于上述定向增发资金的使用情况,此次定向增发的一半金额都被控股股东中车集团包揽(价格为8.66元)更为引人关注。

以5月13日停牌时的收盘价计算,中国中车的市值为2483.30亿元,仅为2015年市值巅峰时8842亿元的28.09%;而从市盈率角度看,目前中国中车的滚动市盈率(PE,TTM)为20.39倍,虽然距离全球铁路装备同业2016年的预期市盈率中值(12.9倍)还有一定的高估,但考虑到A股向来的估值水平,实际上可以认为中国中车已经进入了合理估值区域。

另外,中国中车2015年年报披露,其期末在手订单为2144亿元,这一数据为2015年公司营业收入的88.63%;而且2016年3月10日,中国中车中标美国芝加哥7000系地铁车辆采购项目,中标金额达到13.09亿美元(约合86.13亿元人民币);除此之外,已经设立的北美分公司以及“十三五”期间国家对于铁路建设的持续加码投资,均有望为中国中车的后续业绩提供一定的保障。

因此,无论从市值、市盈率估值角度还是未来业绩确定性角度来看,控股股东中车集团在此时以较低的价格参与定向增发,也是基于对未来公司发展及三年后该部分股份解禁亏损概率较小抱有十足的信心。

总之,此次定向增发对于大股东中车集团来说,既在一定程度上缓解了旗下中国中车的负债情况,又以一个“较为安全”的价格增持了股份,有望在未来解禁时取得一定的投资收益。不过对于广大长期套牢的散户来说,这次定向增发似乎并没有什么好处,既无实质性项目投资刺激股价,又被大股东抄了底,真是“无语凝噎”。