罗氏三季度具体表现如何?

文|MedTrend医趋势

周三,罗氏公布了Q3财报。

报告显示,受新冠检测的需求以及新推出的诊断平台和药物带来的整体业务能力推动,罗氏三季度整体表现超预期,并据此上调了2021年度销售预期。

而就在财报发布前一天,罗氏新冠药物合作方Atea宣布新冠口服药AT-527II期临床研究失败。

对于罗氏来说,近期可谓悲喜交加。

那么,罗氏三季度具体表现如何?新冠口服药研发失败对其意味着什么?以及未来还有哪些值得期待的布局?我们具体来看。

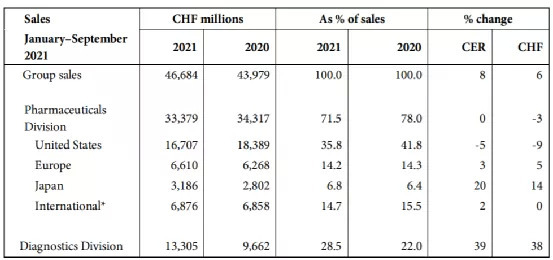

财报显示,罗氏前三季度营收同比+8%,达到466.8亿瑞士法郎。其中,

自夏季以来,制药部门逐渐出现复苏迹象,在第三季度同比+5%,新上市药品增长强劲。

由于Delta变种,2021第三季度对新冠检测的需求仍然很高,罗氏诊断部门持续增长强劲,在第三季度增长了 18%,前九个月同比+39%。此前,罗氏曾预计,今年下半年新冠检测的需求将有所放缓,但现在明显超预期。

具体来说:

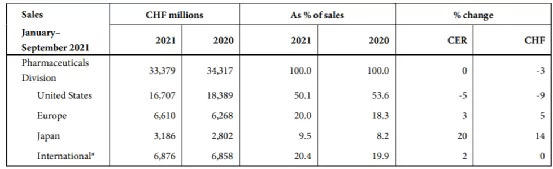

制药部门前三季度营收保持稳定,收入334亿瑞士法郎,与去年持平。自夏季以来,已有从新冠大流行中复苏的迹象(第一季度:-9%,第二季度:+4%,第三季度+5%)。但肿瘤管线和免疫管线仍受生物类似药和疫情的影响。

在美国,前9个月的销售额受疫情影响下降了5%,但自夏季以来的销售额同比+稳定。受生物类似药竞争的影响,肿瘤药物MabThera/Rituxan、Avastin和Herceptin销售整体下降,但部分被Actemra/rocatemra、Hemlibra、Ocrevus和Tecentriq以及去年才推出的Evrysdi(脊髓性肌萎缩症)和Phesgo(乳腺癌)的销售所抵消。

在欧洲的销售额增长了3%。新药(Ronapreve、Ocrevus、Hemlibra和Kadcyla)的销售增长抵消了生物类似药的影响。

在日本,销售额增长了20%。增长的动力来自于新药Ronapreve, Tecentriq, Enspryng 和Hemlibra。同样大大抵消了生物类似药药和政府降价的影响。

在Perjeta和Ronapreve的强劲需求推动下,国际地区的销售额增长了2%。而中国的销售增长(+2%)主要来自Perjeta、Alecensa和其他创新肿瘤药物的持续强劲需求。

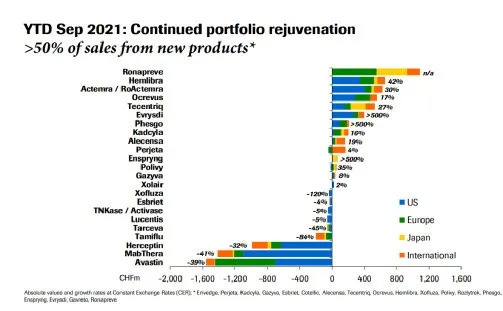

整体来看,前三季度罗氏的制药收入增长50% 以上源自新产品。

肿瘤领域,HER2产品组合中Kadcyla由于乳腺癌辅助治疗的获批,增长16%,帕妥珠单抗由于皮下注射剂Phesgo的上市增长4%,目前欧洲上市进程正在推进中。贝伐珠单抗在全球范围内都收到了生物类似药的狙击,销售额下跌39%,销售额排名从半年时的第3位下滑至第5位。PD-L1单抗Tecentriq继续保持强劲增长,由于一线肝细胞癌和一线小细胞癌大适应症助力,销售额增长27%。

免疫领域,IL-6 单抗Actemra获FDA的紧急使用授权和WHO推荐,用于住院新冠患者细胞因子释放综合征的治疗。同时对于RA单药治疗,托珠单抗在欧盟五国市场中仍占据领导地位。特发性肺纤维化药物Esbriet受新冠影响销售额下跌 5%。Xolair在哮喘生物药市场处于领导地位,Q2其新剂型在美国获批,这一剂型便利性大大提高,患者可自行在家注射,有助于市场进一步拓展,前三季度增长8%。

面对生物类似药带来的威胁,罗氏正努力实现管线的替代和扩展。大量新产品有望提振该公司未来营收,包括大众十分关注的阿尔茨海默病“突破性疗法”药物gantenerumab、获得优先审查权的眼科药物faricimab等。

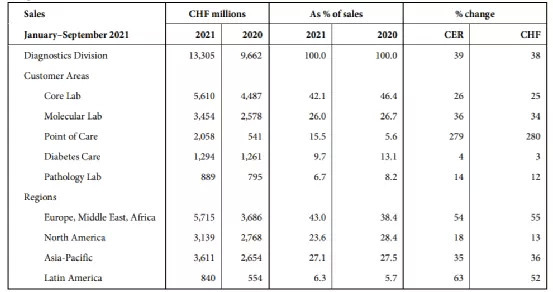

诊断部门在前九个月实现了39%的强劲增长,达到133亿瑞士法郎。与已经取得斐然成绩的去年第三季度相比,今年罗氏诊断部门仍同比+18%。而这样的增长主要是由Delta变体引起的新冠检测驱动的。

中心实验室业务由于其免疫诊断业务,销售额增长了26%,其中传染病和心脏测试是主要贡献者。所有地区的销售额都有所增长,但在亚太地区和欧洲、中东和非洲地区增幅最高。

分子实验室业务在病毒学业务的带动下,销售额增长36%。新冠检测由于Delta变体的出现而继续增长。所有地区的销售额都有两位数的增长,其中亚太和北美地区居首。

POC诊断事业部销售额继续大幅增长279%。SARS-CoV-2快速抗原检测是主要的增长动力,特别是在欧洲、中东和非洲地区。

糖尿病管理业务销售额增长了4%,主要增长源自血糖监测业务,如 Accu-Chek检测系统。

病理实验室销售额增长了14%,主要是由于高级染色业务的增长。

可见,罗氏在业界领先的新冠检测组合再次为该部门的整体销售增长做出了重大贡献。虽然随着疫情逐渐放缓,对于新冠诊断红利业内并不看好,但显然罗氏抓住了病毒突变的时机。

但在新冠口服药研发方面,罗氏遭遇了失败。

就在财报发布前一日,罗氏/Atea公布其新冠口服药AT-527二期临床最新数据。报告显示,AT-527治疗组总体人群第29天SARS-CoV-2病毒载量较基线的变化与安慰剂组相比并未明显降低,仍有大约2/3的患者属于伴有症状的低住院风险患者,未能到达研究的主要终点。

据悉,本次试验的失败可能是因为招募了过多轻度甚至接种过疫苗的患者,最终导致与对照组相比,差异并不显著。

今年4月罗氏启动了AT-527对于未住院轻中症患者的Ⅲ期临床试验,并且其 6 月 30 日公布的中期分析结果显示,服用 AT-527 的受试者实现了从第 2-8 天病毒载量的迅速降低,到第 14 天约 47% 的患者病毒清除,高于对照组的 22%。彼时,罗氏及其合作伙伴乃至业界、投资人等都对 AT-527 的“前程”相当乐观。

Atea首席执行官Jean-Pierre Sommadossi表示,目前Atea正与罗氏 “评估后期研究的潜在调整方向”。然而,投资者似乎对此并不买账。

此消息一出,美股Atea暴跌70%。

相比之下,默沙东开发的口服抗新冠病毒药物莫诺匹韦(Molnupiravir)则一举成名,数据显示该药能够降低50%住院或死亡风险。据此,默沙东已于10月11日宣布向FDA提交了莫努匹韦的紧急使用授权申请。尽管争议缠身,但并未阻碍莫努匹韦的“火爆”的脚步,尚未获批就已引发多国抢购。目前已有约10个国家或地区跟默沙东公司签署协议或正进行谈判。

新冠口服药甚至重挫新冠疫苗股,罗氏新冠口服药的研发失败,可能意味着与史上最赚钱的药物之一擦肩而过。后续是否会有机会翻身,我们拭目以待。

截至今年9月底,罗氏启动了14项3期临床试验,17个新分子实体(NME)处于关键性临床开发阶段。罗氏正积极实现管线的替代和扩展,后发管线潜力可期。

在制药方面,

10月9日,罗氏宣布皮下给药的抗淀粉样蛋白β抗体Gantenerumab已获得FDA的“突破性疗法”认定,用于治疗阿尔茨海默病患者。目前,该公司正在进行 2 项 Gantenerumab 的随机、平行、安慰剂对照全球多中心 III 期关键临床试验,纳入全球 30 多个国家多达 350 个研究中心的 2000 多名患者,预计在 2022 年下半年完成。

10 月 15 日,罗氏宣布阿替利珠单抗(atezolizumab,Tecentriq)用于肿瘤表达 PD-L1 ≥ 1%的II-IIIA期NSCLC成人患者手术和铂类化疗后的辅助治疗适应症已获FDA批准。就此,Tecentriq成为首个也是唯一一个被批准用于NSCLC 辅助治疗的肿瘤免疫疗法。

10月23日,罗氏宣布FDA已批准独特的眼内给药系统Susvimo上市,用于治疗湿性年龄相关性黄斑变性(AMD)患者。这是FDA批准的首个可能只需每年接受两次治疗的湿性AMD疗法。

在诊断方面,

近期罗氏开发的用于早期诊断肝细胞癌的Elecsys GAAD体外诊断系统获得了欧盟CE标志认证。与使用甲胎蛋白(AFP)相比,它在检测早期肝癌方面表现出更高的灵敏度和特异性。

另外,在今年9月,罗氏与合作了20多年TIB Molbiol公司签署了一份最终的股份购买协议。以期炭疽、MERS、新型H1N1猪流感病毒以及最近的SARS-CoV-2病毒及其变种等病原体的测试和试剂方面进行合作,探索新的增长点。

近年来,罗氏持续丰富产品管线,在研发方面也属高投入者,目前显然正逐步进入产品更新的收获期。

未来其走向如何?医趋势将持续关注。