以一种创新的交易方式,光线传媒不仅完成了一次漂亮的收购,增加了上市公司的价值,也给未来的资本运作留下足够多的余地,成为中国并购中的经典案例。

图片来源:视觉中国

5月27日,成立已有18年历史的光线传媒完成自己公司历史上最大的一次资本并购行动。

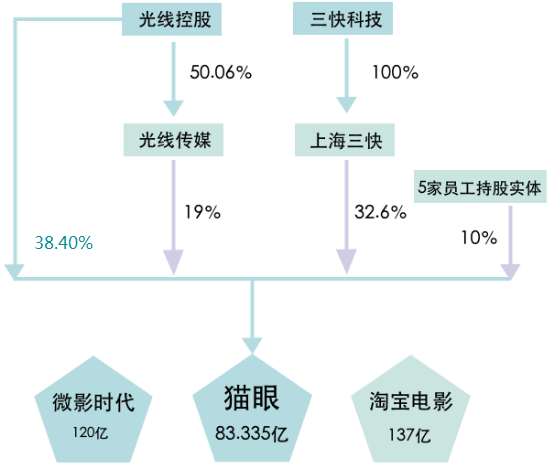

根据光线传媒(300251)最新公告,公司通过光线控股与光线传媒两家公司合计获得猫眼电影57.4%的股权,取代新美大成最大股东;付出的代价是6%的光线传媒股份和23.83亿元现金。本次交易中,标的公司(猫眼电影)的估值约为83.33亿元。

这次的交易方式颇为创新:光线传媒的上市公司主体以现金对价仅收购猫眼的19%,上市公司主体部分只参股不控股,避免了触发“重大交易重组”条款;再通过其控股股东光线控股持有的老股转让形式避免了上市公司的定向增发;使一次颇具规模的收购迅速完结,成为行业整合并购中又一经典案例。

担任本次并购交易买方财务顾问的中信建投证券董事总经理TMT行业负责人徐炯炜在交易结果公布后接受界面新闻的独家专访,解释创新交易结构的设计、估值以及未来交易双方的战略合作方向。

公告显示:光线控股拟以其持有的1.76亿股光线传媒股份为对价,换取三快科技持有的标的公司28.80%的股权;光线控股拟向上海三快支付人民币8亿元现金对价,购买其持有的标的公司9.60%的股权;光线传媒拟向上海三快支付人民币15.83亿元现金对价,购买其持有的标的公司19.00%的股权。本次交易完成后,光线控股持有标的公司38.40%股权,光线传媒持有标的公司19.00%股权,上海三快持有标的公司32.6%股权。

换股后,三快科技在光线传媒的股份占比约为6%(目前光线传媒总股本是29.34亿)。也就是说,持有三快科技95%股份的猫眼创始人王兴也将成为光线传媒的股东,占比约5.7%。

由上市的光线传媒和非上市的光线控股两方面持股达到控股的目的,这样的交易结构看起来略显复杂。

徐炯炜告诉界面新闻记者,从交易方案构想之初,光线就打算控股而非参股猫眼。“光线和猫眼一直有很强的协作关系,一直以来有深度合作的想法。参股的话,能有多大粘性和深入度,都是需要验证的。至少从过往的情况来看,参股不会形成强互换,协同效应有多强是要打问号的。”

不过,徐炯炜介绍,尽管猫眼电影的盈利能力这几年来大幅提升,光线也相信猫眼未来会有更大的价值提升,但电影票务行业普遍处于市场推广投入阶段,短期猫眼还是会有亏损可能。如果由上市主体去控股,会对上市公司报表产生不利影响。由上市公司持股19%这样的安排,是考虑到现行制度和企业发展之间的权衡。

按照现行的会计准则的规定,持股20%以上按照权益法核算,被投资方的损益按照持股比例体现到投资方的合并报表中。持股20%以下按成本法核算,不影响会计利润。

对于此次交易,业内讨论最多的还是猫眼83.33亿元的估值是否存在低估。猫眼电影是目前国内最大的在线电影购票平台。2014年以来,猫眼在线电影票销售市场份额快速增长并持续保持市场第一,目前全国合作影院数量超过5200家,购票用户超过1.2亿。

不久前微影时代与淘宝电影均刚刚进行完融资,估值均在130亿元以上。

4月26日,微影时代宣布完成C+轮融资,加上C轮,两次融资总额已达45亿元,公司估值20亿美元,约合人民币131亿元。5月15日,阿里影业宣布公司旗下的淘宝电影更名“淘票票”,且获得17亿元人民币的A轮融资,融资后整体估值达到137亿元。

公告中对于猫眼估值也有了解释,“考虑到光线与猫眼电影以及其原有股东间的战略合作意义,以及光线可为猫眼提供的产业资源,猫眼电影原股东对于猫眼的估值水平进行了一定程度的‘折让’。”

徐炯炜表示,如果是纯引进财务投资人的话,猫眼的估值在现在的经营水平下应该至少在140亿元到150亿元之间,未来还将更高。

光线作为国内最大的电影投资和发行公司之一,和猫眼的联姻也是传统内容企业和互联网渠道产业资源的深度重组与整合的尝试。双方力图通过长期绑定和战略合作实现共赢。

徐炯炜解释称,目前大家看到的是猫眼在票务领域的发力,“但事实上它已经形成了一个独立优质的互联网的流量入口”。他认为猫眼和其他的竞争平台不一样的地方在于:“它在很大比例上可以通过自身App导入流量。以这个流量入口为切入点可以有很多发挥的空间,包括它现在已经在做的电影发行,网上的宣发和营销。”

按美国电影产业的经验,影片的投资和宣发投入大概是1:1,中国宣发投入只占到投资的30%-50%,有形成增量的空间。徐炯炜认为,互联网介入以后,宣发费用会在互联网上体现,这块增量价值会形成转换。再加上中国已经具备了和欧美一样的票房消化能力。将来发行这一块可以带来很大的市场增量。

而从猫眼方面的角度来看,互联网带来的是低成本、全面覆盖的能力,但有了流量入口以后,注意力需要变现。光线对于王兴的猫眼或者新美大来说都是基于强入口的更强变现场景。

本次交易后,王兴将成为光线传媒的第三大股东,并且进入光线传媒董事会。徐炯炜认为,王兴这样有极强的互联网思维的新生代加入对光线,对互联网探索和两方未来的合作协同都是好事。

公告中还提到,“标的公司股权后续出售在本次交易完成交割满2年后的90日内,光线控股有权收购上海三快及其关联方(不包括光线传媒)届时持有的剩余标的公司股权,上海三快及其关联方(不包括光线传媒)也有权将其届时持有的剩余标的公司股权出售给光线控股。”

这又为市场留下了足够多的想象空间。两年后究竟是由光线传媒还是光线控股来买剩余的股份?假若光线传媒来买,它就可以实现控股,进一步的整合就完成了。

合理的想象是,以后猫眼可以独立上市、形成新的事业群,也可以加码到上市公司里。无论哪种,对光线来说似乎都是不错的选择余地。

徐炯炜透露,因为光线和猫眼过往就有很强的协作关系,这次的并购完成得非常顺利,“因为大家的共识比较强,合作比较多,对双方未来带来的战略价值就不需要再经历更多磨合和探底过程了。”

公开资料显示,2015年猫眼电影全年交易额达156亿。而猫眼一共参与投资、发行的30余部影片中,像《港囧》、《美人鱼》等票房爆棚的电影均是由光线传媒投资,猫眼电影也获得了线上发行权。其中,仅2015年猫眼联合出品或联合发行的影片达到19部,累计票房达到84亿。

本次交易的买方财务顾问中信建投证券也是光线传媒2011年IPO上市的独家保荐机构和承销商。中信建投尤以TMT行业投行业务见长。新财富最佳投行评选从第八届开始有TMT行业的细分评选,中信建投始终排名在行业前三位。

徐炯炜带领的业务6部侧重TMT和新能源,早在2006年开始布局TMT行业,多年深耕积累,拥有像光线传媒、华谊兄弟等长期客户资源。该团队曾经创造多个行业经典案例,比如华谊收购银汉科技,第一个抓住手游崛起的机会;天神互动创互联网行业借壳最快纪录;华录百纳25亿元收购蓝色火焰100%股权,促发协同效益,打通电视与互联网产业链等等。

徐炯炜接受界面新闻记者独家专访更多内容以问答的形式呈现如下:

1.界面新闻:这次并购是传统企业和互联网渠道的一个产业整合,您作为项目的推动者如何评价?

徐炯炜:这种项目做起来真的非常过瘾,这样的机会比较难以捕捉,行业细分的两强里的合并难以捕捉到,所以对我们中介来说,这个事情做起来有意思,从自身角度非常愿意推动这样的事情。

中信建投做TMT领域的并购和投行业务已经十年了,真正开始布局是2006、2007年,大市场来看一定会走到行业整合上,一旦出现行业整合的话,对大家而言都是一件很兴奋的事情;其次,这次并购也代表了未来的一个方向。“互联网+”是替代传统行业还是替代它的运作模式对它进行更新?是一个非此即彼的过程,还是双方的一个结合和融合?

我们的理解是融合过程,并非一种彻底的颠覆或者破坏式的改变,应该是在一个模式上面的颠覆。比如媒体,说到底做娱乐还是传媒也好,毕竟离互联网最近,所以最容易做出这样的探索。我们更愿意尝试与行业初衷相吻合的并购。

未来的互联网优势和传统产业沉淀的结合一定是通过资本市场的并购来实现的。互联网和传统行业的结合上面,并购会是一个主流的手段,是一个大的方向。互联网+的过程一定是传统行业和互联网的融合过程,这个趋势谁也改变不了。

如果这种融合能够实现的话,对未来能够有很多的可能性和借鉴,对同行内也有很多的借鉴。比如美团作为生活消费领域的入口和平台,在他的业务里,过去很多人想到的是私有化,如果在这个过程里又找到了分拆,然后又找到了产业结合的路子,我相信对很多公司都是启发,在这个行业里能做示范性的启发性的东西,对所有参与方来说都是很高兴的事情,所以这个事情很多人都不希望把他浪费掉。

2.界面新闻:未来几年中国将迎来影视行业的并购潮,您怎么看?

徐炯炜:现在的中国整个电影文化产业比较分散、规模小、缺乏集团作战能力,未来要增强在国内和国际上的布局和竞争力的话,我觉得以并购和投资为主题的合纵连横是一个主题,未来只要把这一块做好的话,才有机会形成更强的竞争能力。

我们当时做华谊做光线的时候,娱乐传媒电影等整个文化行业都是一块处女地。在做处女地的时候要先种地,先把篮子做起来,当你把篮子做起来的时候,你会发现上市公司已经有那么十几家所谓的传媒了,在海外上市的也有大量互联网企业,还有很多的谋求跟市场结合的。当你没有篮子的话会想着做篮子,当你把篮子做起来的时候应该做的就是往篮子里装鸡蛋。装鸡蛋这个过程就是整合和行业融合的过程。装满鸡蛋才是一件有价值的事情。所以说行业到了今天这一步的话,这个机会是到了。各个方面都是水到渠成。对他们的业务是水到渠成,对于我们中介一直以来的服务方向也是水到渠成,各方都想把这事做好。

3.界面新闻:华兴资本担任本次交易的卖方财务顾问,与中信建投联合共同推动项目的成功执行,强强联合也是本交易的一大看点。您怎么评价这次和华兴资本的合作?

徐炯炜:在一个并购案例中,一定有买方和卖方,买方和卖方各有各的顾问,但并不是一个对立的过程,大家实际上是促进这样一个案子的形成,共同来发掘这个案子的价值,帮服务对象判断合作的切入点和大家的价值在哪。

华兴是从整个美团的分拆,以及这趟重组、引进重要的战略股东的过程的独家财务顾问,某种意义上来说就是卖方财务顾问。从2008年光线传媒计划IPO中信建投就当任财务顾问和保荐人,也一直当任光线传媒的买方财务顾问。

过去华兴在国内一直没有取得投行牌照嘛,但却做了很多类似非牌照类的卖方投行的业务,当然从国外的经验来说,卖方是一个非常重要的业务。甚至从盈利板块上来说,卖方是比买方更重要的业务,所以华兴的成功也给了我们持牌公司一个很大的启发。

我认为市场交易的规则本来就是有买方和卖方,任何一边都不能一手托两家,因为有的时候会产生利益冲突,所以说在这种情况下买方和卖方能做好配合的话,对促成交易和帮助交易双方判断价值实际上是一个正向的作用。两方绝对不能对立,看上去两方是各为其主的,但是都是为了创造共同价值的,希望是双赢的。我自己感觉这两个案子做的还比较顺利,双方也比较开心。这个就是心态,千万不能有排斥心态,而是要有合作心态。

4.界面新闻:这次并购用老股支付对价的这种创新的交易方式会被借鉴吗?

徐炯炜:在光线收购猫眼的交易中,最大的交易方式创新是用老股支付对价,而不是用传统的证监会发新股的对价方式,去完成交割。这种交易通常需要一些条件:比如公司的大股东对收购的价值有充分的认可,其次,实际控制人掌握的股份有足够的腾挪空间,不会因为存量部分的减少而影响他对公司的绝对控制权。第三,大股东本身的意愿,他是否愿意为所有的股东创造价值。

光线为什么能做成这个事情,一个原因是因为光线这么多年来王长田一直积累着一个非常大的持股份额,另一个是王长田在这个事情上非常想得开。他牺牲了自己6%的股份,以现在的市值来说也是十几个亿的交易的代价,换来的是交易的尽快促成。

这对中小投资者保护更好一点,既不影响公司现有的盈利体现,还会有更好的表现,只是大股东单方面做了一些牺牲。

当然整个交易架构也有被外界解读成回避证监会的审批的嫌疑,但当初我们没有特意想过去回避证监会的审批,我们只是不希望这个周期太长。能让团队有更好更快的速度把业务的整合做起来,这是我们做这个架构的很重要的考虑。交易的时间和效率是我们最主要的出发点。

因为从证监会现在的整个交易规则上面来看的话,实际上只要对公司有价值的并购,哪怕你是暂时亏损的一些公司,他也是允许的,只要你能讲清楚,确实对公司有协同价值,证监会都会积极支持。只不过在这个过程里,我们觉得现在所选取的做法速度更快一些,容易让中小投资者看到一个更好的结果,既不影响公司现有的盈利的体现,还会有更好的表现。