剑者,百兵之皇。量化对冲,绝对收益之王。无论牛熊,稳稳套利,执量化投资者,弱势行情亦可亮剑!

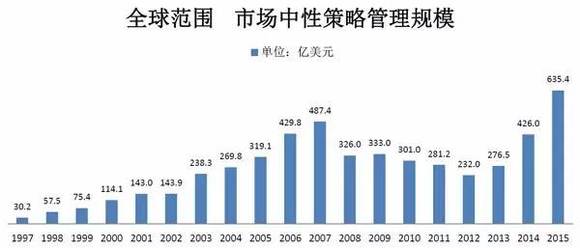

众所周知,量化对冲策略中,运用广泛,容量较大的是股票市场中性策略,这其中又以阿尔法策略为主。顾名思义,阿尔法策略是指买入持有某些股票,并对冲掉该投资组合的市场风险(beta),获取超额收益(alpha)的一种市场中性策略。继2010年沪深300股指期货上市以来,阿尔法策略在中国迅速落地,A股市场的低有效性为阿尔法策略提供了极其舒适的生存环境。

而在我国,所有正在运营的相对价值策略产品不过千只,近期披露净值的仅有485只,加上一些专户,以平均每只5000~7000万规模来计算,实际运营的总规模应在500亿左右,仅相当于全球范围内的十分之一,而A股总市值占全球二级市场总市值的五分之一左右,市场中性策略在中国还有很大的发展空间。

在阿尔法策略中,多因子模型又是应用非常广泛的一种选股模型,其采用一系列因子作为选股标准,买入因子符合阈值范围内的股票,并适时调仓。多因子模型由于因子范围广,包括基本面、情绪面、技术面、政策面等方方面面,不同市场条件下总有因子会起作用,所以适应性通常较强。

打个比方,很多投资者认为长期来看低PE的价值型股票是好的投资标的,于是价值投资者会纷纷扫荡市场中PE最低的股票,那么如果我们较早发现了低PE标的并买入,同时对冲掉市场,则伴随着价值投资者的进入,我们会因股价的抬升(涨过大盘)而获利。由此,PE这个因子很可能是有效的获利因子。在市场上这样的因子很多,基本面的还有比如PB、ROE、市销率,技术面的比如涨跌幅、振幅、均价、连涨天数、MACD、换手率,情绪面的比如市场总成交额、涨停板个数、涨跌家比值,政策面的比如利率、利差、汇率、PPI等等,在不同的市场环境中,这些因子或多或少会起作用,多因子模型就是来分析这些因子对标的未来收益率的因果关系,简单的说,就是哪些因子可以预测涨跌!

多因子模型发展到今天,也衍生出许多子类。一般而言,多因子选股模型有三种创建方法:打分法、回归法、复合法。打分法根据各个因子值的大小(通常会归一化或正态化),根据权重(可以用动态权重)加权计总分,每个股票依据该打分模型都会获得一个分数,选取其中某一分位的股票进行投资即可,使用该方法的基金最多;回归法则用历史收益率对更久之前的因子进行回归检验(必须去除outlier的影响),将新获得的因子代入回归方程预测未来收益,并选取预期收益较高的股票,使用该方法的基金有Citadel、LCM、长丰众乐等;复合法则是用单因子或极少因子来打分,形成子策略持仓,用多个打分权重模型建立投资组合,使用该法最多的基金是Worldquant、九坤投资。今天来做一个实验,手把手教您建立属于自己的多因子模型。

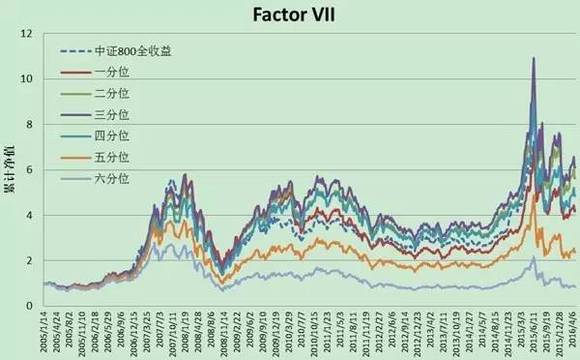

我们尝试着用一些单因子来做测试,股票池选定为从2005年起所有在中证800指数成份中出现过的股票,共1336只,测试区间为2005年至今,共11年零4个月,以周为周期,交易成本为印花税0.1%+0.05%单边手续费=0.2%每次,业绩比较基准为中证800全收益指数,连续复利。

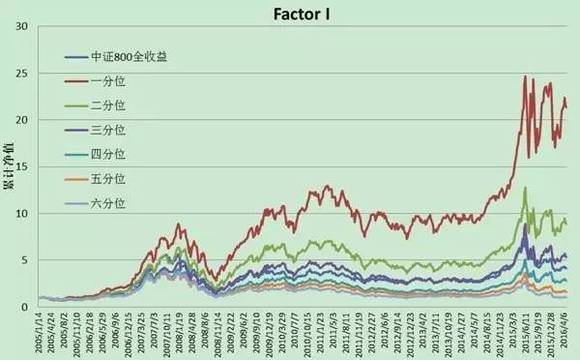

一

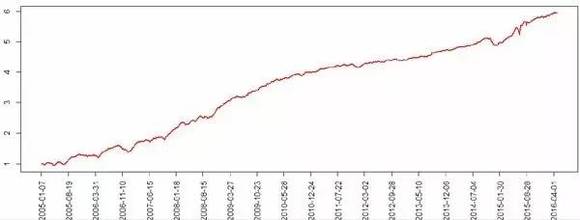

第一分位表现较好,考察中证800指数对冲后的效果:

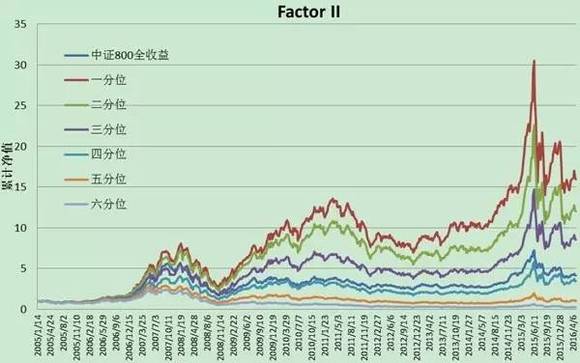

二

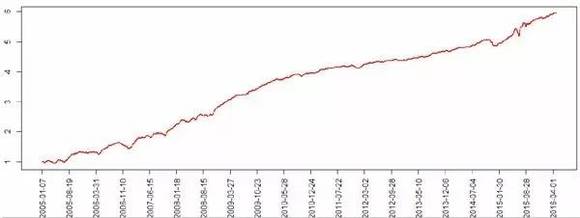

第一分位表现较好,考察中证800指数对冲后的效果:

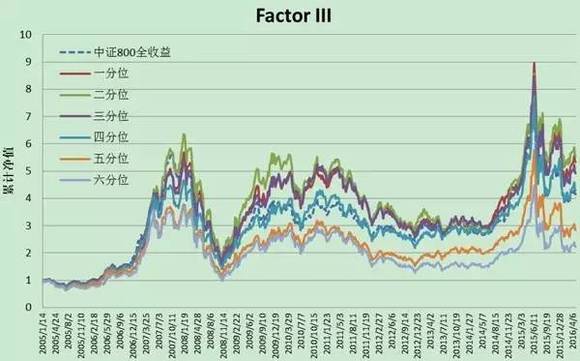

三

第二分位表现较好,考察中证800指数对冲后的效果:

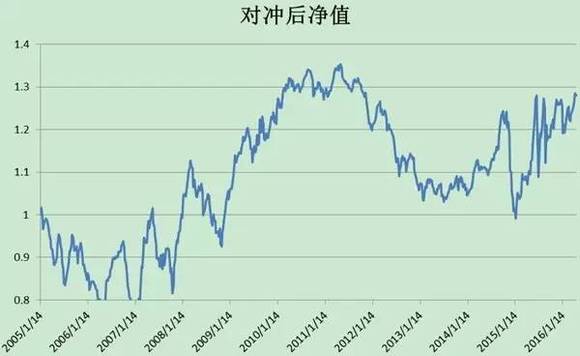

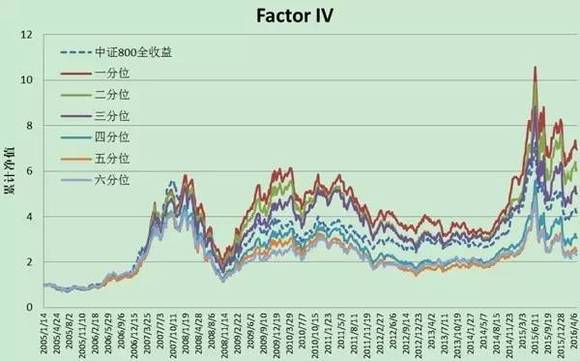

四

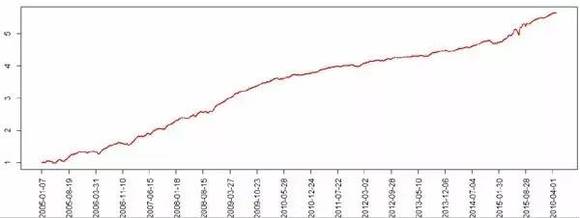

第一分位表现较好,考察中证800指数对冲后的效果:

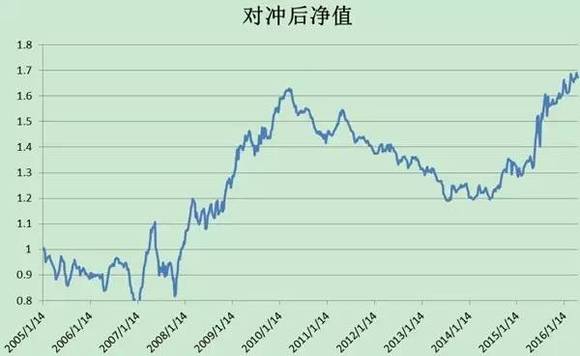

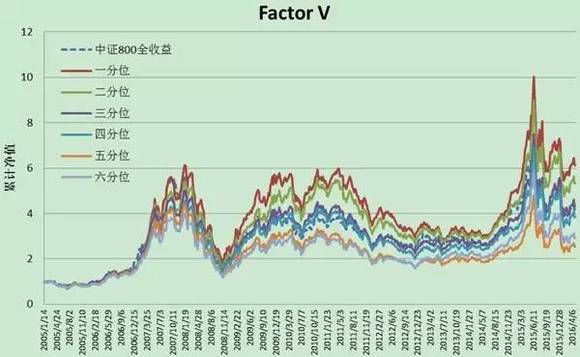

五

第一分位表现较好,考察中证800指数对冲后的效果:

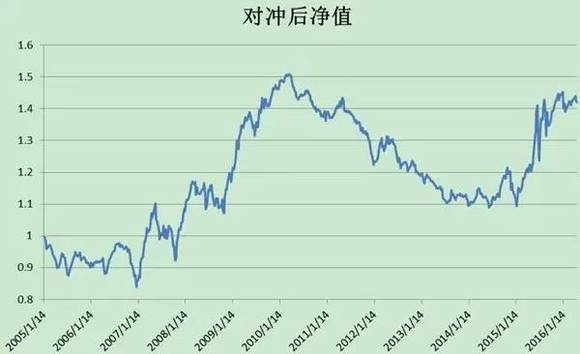

六

第二分位表现较好,考察中证800指数对冲后的效果:

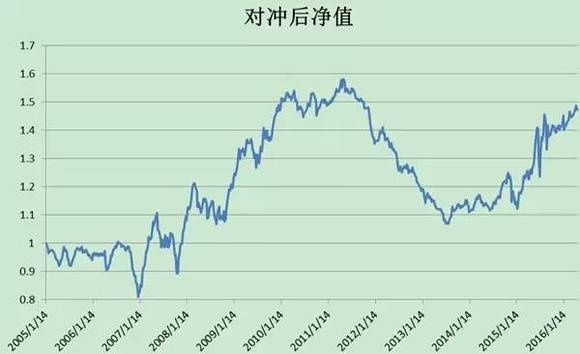

七

第三分位表现较好,考察中证800指数对冲后的效果:

八

第二分位表现较好,考察中证800指数对冲后的效果:

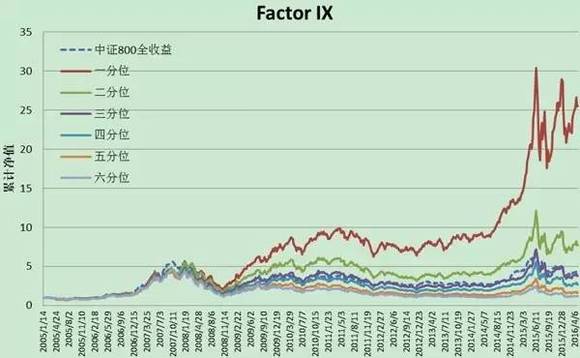

九

第一分位表现较好,考察中证800指数对冲后的效果:

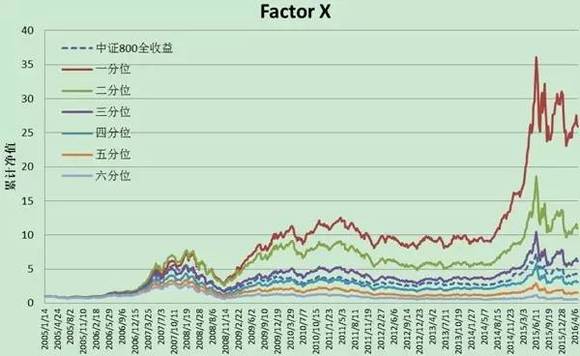

十

第一分位表现较好,考察中证800指数对冲后的效果:

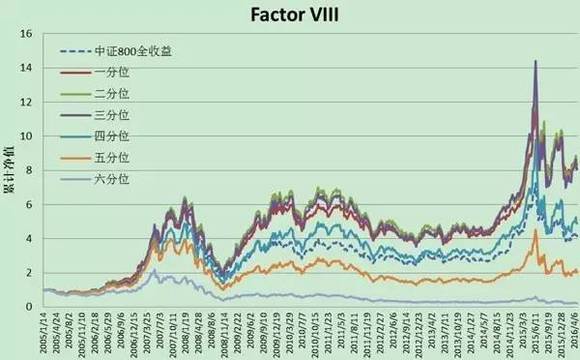

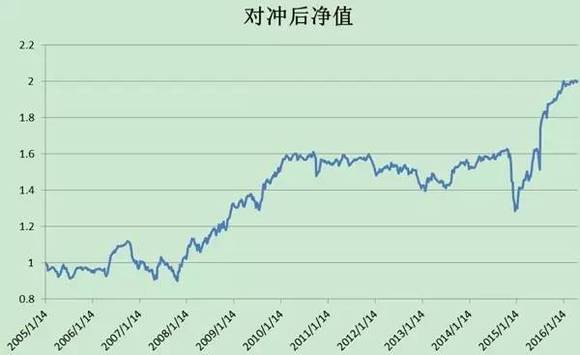

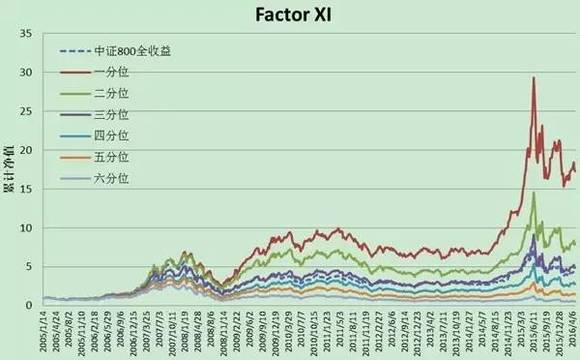

十一

第一分位表现较好,考察中证800指数对冲后的效果:

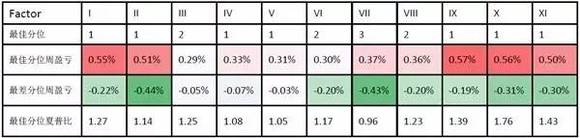

由这11个单因子挑选出的投资组合对冲后表现如下:

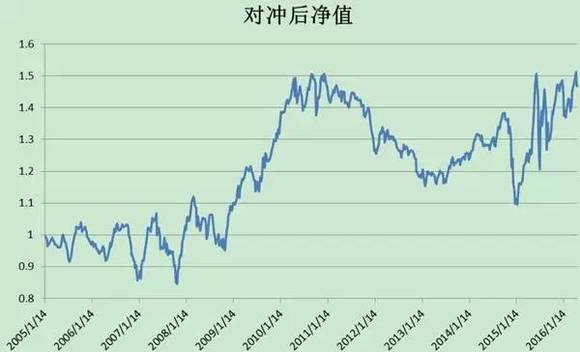

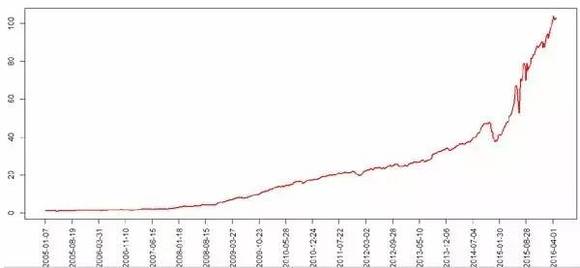

选取其中区分度比较大的I,II,VII,IX,X,XI六个因子搭配,做一个最简单的等权重多因子模型,表现迅速得到了提升。连续复利:

平均每周收益:0.81%,每周最大收益:21.98%,

单周最大回撤:11.25%,最大连续回撤:23.2%,发生在2014年底。

费后年化收益:50.64%,Sharpe Ratio:2.16

简单求和净值曲线(收益直接分红,不复投)

看起来还不错,下面我们对该多因子模型进行一些小的优化。将多因子模型打分限于行业内部,取每个行业内的第一分位标的来投资,不复利,结果如下:

平均每周收益:0.86%,每周最大收益:23.08%,

单周最大回撤:11.32%,费后年化收益:54.99%,Sharpe Ratio:2.33

继续将多因子模型按行业市值中性来建仓,结果如下:

收益变化很细微,只是将波动率稍微降低,SharpeRatio微升为2.41

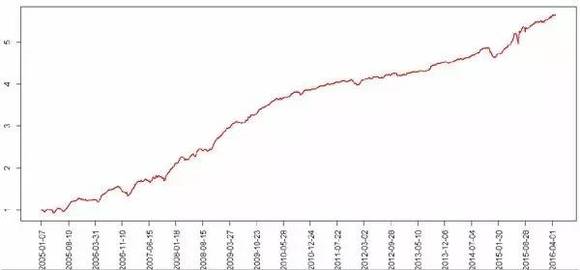

接下来,改用beta对冲:

提升非常明显,曲线熨平了很多。

平均每周收益:0.81%,每周最大收益:17.76%,

单周最大回撤:-8.19%,最大连续回撤14.91%,

费后年化收益:50.83%,Sharpe Ratio:3.01

虽然收益略微有一点点下降,但是最大回撤要小得多,且不再是因为2014年底的超大盘暴涨,而来自于2015年7月股灾流动性危机之时。

同时要注意,以上实验均假设资金动用率100%,做空成本为0,在实际操盘时,按照现在的股指期货保证金比例,应该在65%左右的现货仓位,则费后年化收益为30%左右,最大回撤可以控制在10%以内,Sharpe Ratio不变。

以上是一个非常基本的阿尔法策略多因子选股模型,非常粗糙,但业已可以使用。本模型使用的假设和约定还包括:涨跌停股票不买,交易均按收盘价进行。多因子模型还需要对因子进行提炼,去除强相关因子,做主成分分析、考察非线性因子等,后端还面临着风险控制、仓位管理以及交易层面的很多问题,才能最终落地,其间细节在此不做赘述。

附上根据4.29收盘行情得到的5.3~5.6一周的部分持仓:

给大家留一个小问题,为什么当初在选择股票池时,选用历史上出现在中证800成分中的股票,而不是选择现在的中证800成分股呢?