Gearbest沦为“弃子”,ZAFUL“涅槃重生”,两个品牌的境遇为何有天渊之别?

图片来源:Pexels-Karolina Grabowska

文|雨果跨境

环球易购破产风波还在持续。9月23日,跨境通公告称,深圳中院以依据不足为由,暂不受理上述破产清算的申请。与此同时,2021年中报显示,环球易购的净资产为-15.57亿元。这意味着,通过破产清算终结环球易购债务黑洞的方案宣告失败。

树倒猢狲散。9月中下旬,环球易购旗下主打3C类目的平台型独立站Gearbest关闭的消息在媒体间不胫而走。2020年跨境通财报显示,而原先环球易购旗下ZAFUL、Rosegal等服装类目的独立站,早已剥离出环球易购,独立经营。

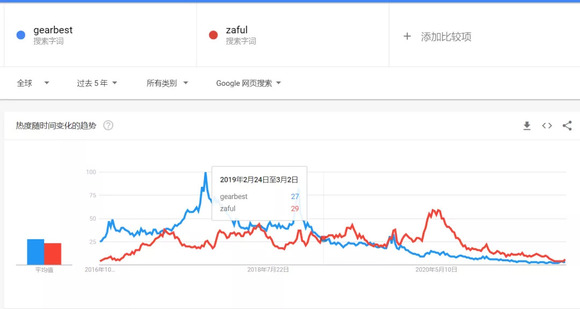

(Gearbest、ZAFUL热度趋势变化情况/图源:谷歌趋势)

目前服装类目独立站的经营主体是深圳市飒腾电子商务有限公司,为跨境通的一级全资子公司,与环球易购并列。

(资料来源:企查查)

曾同为环球易购旗下的“头牌”的独立站,如今Gearbest沦为“弃子”,ZAFUL“涅槃重生”,两个品牌的境遇为何有天渊之别?复盘两者的兴衰,或许可以发现一些蛛丝马迹。

2018年是环球易购与旗下品牌最后的高光时刻。环球易购跨境出口业务的营收达到120.68亿元,占母公司跨境通总营收的56.04%,增速则放缓至14.08%。虽然这个增速与跨境通旗下同样负责跨境出口业务的一级子公司,帕拓逊40.95%的营收增速相比略显逊色,但在庞大的营收基数下,依然可以视作如日中天。

与当时专注亚马逊等第三方平台的帕拓逊不同,2018年环球易购出口业务的营收过半来自于以Gearbest和ZAFUL为代表的独立站。

其中,以Gearbest为首的电子类综合独立站2018年营收45.91亿元、以ZAFUL为首的服装类独立站2018年营收35.38亿元,分别占跨境通整体出口业务营收(2018年环球易购与帕拓逊合计154.85亿元)的29.65%、22.84%。围绕这两个品类的独立站,在环球易购的组织架构中,单独设立电子事业部和服装事业部,足以体现这两个独立站对于环球易购的重要性。

全盛时期的Gearbest和ZAFUL到底有多强?据similarweb数据显示,截至2018年3月,Gearbest的世界排名领先于SHEIN和执御。

(资料来源:similarweb、跨境通公告)

同一时期,ZAFUL的每月流量、每月浏览人数也都优于SHEIN。

(资料来源:similarweb、跨境通公告)

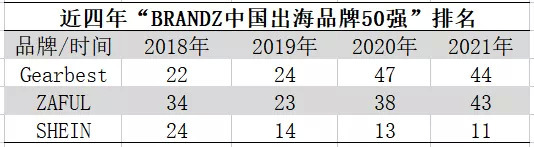

另一方面,据2018年“BRANDZ中国出海品牌50强”榜单显示,Gearbest位列中国品牌出海综合排名第22名,ZAFUL位列第34名。而如今被称为跨境双子星之一的SHEIN,当时排名第24位。

因此,无论是理性的经营数据,还是感性的榜单排名,2018年的Gearbest和ZAFUL都丝毫不逊色于SHEIN。Gearbest更是在各个维度,全面领先SHEIN和ZAFUL。

此后的三年中,Gearbest和ZAFUL继续荣登“BRANDZ中国出海品牌50强”榜单,哪怕在内忧外患的2021年,依然未曾缺席,但是排名有所下滑。

(资料来源:BRANDZ、雨果跨境整理)

自2019年开始,ZAFUL在“BRANDZ中国品牌出海50强”榜单排名始终领先于Gearbest。而跨境通财报中定期披露三个独立站品牌的经营数据,更进一步佐证了两者的“兴衰交替”。

(数据来源:跨境通各年财报/制图:雨果跨境)

从2018年底至2021年中,Gearbest的各项核心经营数据均出现不同程度的下滑。反映购物体验的指标,“90天复购率”如同“动脉出血”,从46.7%一路下跌至7.69%;代表流量情况的“月活用户数、月均访问量”更是在2021上半年断崖式下跌,不足2018年峰值的0.12%、0.73%。换而言之,早在2021年中,Gearbest大概率已经“苟延残喘”,部分网友把Gearbest比喻成环球易购的“弃子”。

反观ZAFUL和Rosegal,虽然受环球易购整体债务危机导致银行授信降低、现金流紧张的影响,在同一时期各项经营数据也出现不同程度的下滑,但波动幅度明显小于Gearbest。尤其是“平均客单价”这一指标,两个服装独立站都呈现稳步上升态势。

(ZAFUL官网/图源:ZAFUL)

令人唏嘘的是,早在2020年6月,原先负责ZAFUL、Rosegal等服装类目独立站经营的环球易购的服装事业部,已经有独立拆分的迹象。

跨境通公告显示,2021年之后服装出口业务将主要由新成立的深圳飒芙商业有限公司(为跨境通的二级子公司,母公司为深圳飒腾商业有限公司)及其分公司深圳飒芙商业有限公司广州分公司承担。

据企查查数据显示,深圳飒芙商业有限公司成立于2020年6月,最初由深圳市环球易购电子商务有限公司出资成立,2020年11月股东变更为深圳市飒腾电子商务有限公司(跨境通一级子公司),在财务上与环球易购独立核算。

据志象网报道,接近环球易购的人士透露,环球易购的几个事业部中,只有服装事业部和第三方事业部保持盈利,电子事业部常年处于亏损状态,并且在2019年下半年就开始着手把电子事业部裁掉。

换句话说,电子事业部成了环球易购的“弃子”,而服装事业部为了实现债务隔离,完成了一场酝酿已久的“大逃亡”。

马云曾说过,“成功的归因千千万,失败的原因只有那么几个”。Gearbest落寞的原因,也是众多通过铺货模式和标品崛起的传统大卖的通病。

自营独立站,加上买断制的铺货的模式,卖的又是3C为主的标品,Gearbest的现金流压力可想而知。2019年,Gearbest曾狂砍60万SKU,并开放第三方卖家入驻,通过平台化转型,以缓解现金流压力。而自营的3C类标品,消费频次远不及快时尚服饰,因此流量来源更依赖广告投放。自2018年至今,广告竞价几乎每年都有不同幅度的上升,必定进一步挤压利润空间。

此外,3C类目的标品由于产品迭代速度快,存货更容易发生贬值,这不仅是Gearbest的死穴,也是环球易购的命门。

2018年营收保持增长的环球易购,净利润却同比下滑65.31%,只有2.47亿。跨境通公告称,环球易购在2017年下半年备货增加,存货余额较上年末增加约13亿元;而2018年宏观经济又经历“去杠杆”,为清理影子银行,不少银行向民营企业抽贷、收紧授信额度,三季度和四季度银行渠道融资减少约7亿至8亿元,使得第四季度销售旺季,未能如预期进行广告投入和促销推广,部分历史存货错过了销售的最佳时机,进而引发存货贬值。

一年后的2019年,环球易购计提近26亿元存货减值损失,让母公司跨境通巨亏,亏损幅度从业绩预告的12亿元扩大到27.08亿元,再次上演“业绩变脸”。

2020年,环球易购第三次由于存货的问题吃瘪,这次直接把环球易购亏到资不抵债。跨境通公告显示,截至2020年12月31日,环球易购总资产15.84亿元,总负债33.38亿元,净资产为-17.54亿元,净利润为-29.53亿元。环球易购在2020年四季度中,累计报废了17.79亿的库存,并且处置金额为0元。

这17.79亿的存货里,3C和家电的库存金额约11.25亿元,占比超63.28%;服装、服饰配件类的库存金额约1.62亿,占比为9.11%。从这一层面看,Gearbest作为主打3C和家电的综合类的独立站,被抛弃似乎情有可原。

(数据来源:公司公告、制图:雨果跨境)

资深跨境电商投资人Mark向雨果跨境透露,从2021年开始,他几乎不再关注标品卖家。另一方面,快时尚作为非标产品中最为火热的赛道,今年确实诞生了许多新生品牌,不少投资人都生怕错过“下一个SHEIN”。

大部分的品类都有衰落期,体现在3C类等标品上尤为明显。从整个跨境电商品类的发展历程来看,像服装品类、3C品类的产品,在2017年、2018年,就已经到了爆发期,如今都不同程度出现一些衰退的迹象,除了Anker,A股中标品大卖的业绩都不尽如人意。

其中的差别在于,服装行业的柔性供应链改造和“小单快返”的模式,一定程度上降低服装出海的库存风险,这是3C品类所不具备的优势。

有投资人认为,在选择投资品类时,是按供应链的复杂程度做区分。银河系创投表示,“无论是服装、汽配还是3C品类。我们认为供应链品类越复杂,库存越大,对卖家本身的能力要要求越高。因为这些品类的供应链是很难组织的,且在其出海的过程中这些品类存在一些壁垒。所以,我们可能会从这些复杂的供应链属性里去找一些细分的供给侧的机会做一些布局”。

但是,供应链的差异,并不代表如今的标品没有机会。近几年,3C等标品少有新玩家入局的消息。原因在于,标品的研发门槛远大于非标品。因此,2020至今,众多跨界创业者都选择跨境快时尚服饰作为出海的主战场。除此之外,据业内人士透露,部分隐形标品卖家近几年没有融资需求,所以媒体对其相关报道较少。

而在前端营销上,3C类等标品更需要做内容营销。一条谷歌广告很难在短时间内打动消费者购买手机、耳机等消费电子产品。在此基础上,打造细分领域的内容生态,像早期的小米一样对消费者输出产品细节和品牌属性,是未来标品卖家的机会。

2020年至今,已有标品类目中的特殊样本乘风而起——清洁电器。小狗电器、科沃斯、追觅科技、石头科技都吃到了2020年以来跨境电商的红利。

ZAFUL作为快时尚的“老玩家”,在卸下历史包袱后,将身负品牌出海的重任,奔赴更遥远的星辰大海。至于3C类目等标品赛道,谁能吃透后端供应链,并在前端流量玩法上,抓住下一个平台或媒体的势能,打造具有鲜明特征的品牌,谁就有机会成为下一个“Anker”。