这场跨界已经耗时两年,却没几个人听说过,不禁让人想问:传统乳企为何总做不好“新茶饮”?

图片来源:南小贝茶饮微博

文|锌刻度 黎炫岐

编辑|孟会缘

日前,国内乳企的2021年半年报先后公布,尽管伊利和蒙牛“双雄”仍牢牢地掌控着常温液态奶的主流市场,但在新消费的大势之下,“新鲜”、“高品质”的低温液态奶正成为年轻人更青睐的产品。

一些圈外新势力也趁势跨界,饮料界黑马元气森林、新茶饮巨头喜茶、电商新锐盒马、咖啡新秀永璞咖啡等纷纷推出鲜奶、风味酸奶和植物基酸奶,进军乳业。

于是,面对新消费品牌的冲击,蒙牛也有了新动向——其旗下的奶茶品牌“南小贝”在最近几个月积极招商,扩张门店数,还和蜜雪冰城出了联名奶茶。

事实上,尽管有蒙牛撑腰,“南小贝”早从2019年就开了第一家门店,却迟迟未成功出圈,几乎没在奶茶赛道上留下姓名。如今后知后觉想添柴造势,和新茶饮品牌们一决高下,谈何容易?

蒙牛的牛奶你一定不陌生,但蒙牛的奶茶你却多半没喝过。

尽管25岁的绵绵是资深奶茶爱好者,喝过不少品牌的奶茶,当她发现家门口开了一家蒙牛旗下名为“南小贝”的奶茶店后也难掩惊讶,“蒙牛也跨界卖奶茶了?”

其实,蒙牛这几个月进军奶茶界的脚步,看似悄无声息,实则紧锣密鼓。

根据南小贝的官网信息,南小贝CHIGOOSE-TEA是由蒙牛集团成员企业杭州奇鹅网络科技公司创立的社交性茶饮品牌。产品价格在15元至20元,类别主要分为凝纯孔雀丸茶、轻享慢燃乳酪鲜果、手作鲜果制茶、冰淇淋遇茶和初味传统奶茶五类。其中,“凝纯”是蒙牛乳业推出的水解胶原蛋白晶璨可吸果冻,“慢燃”则是蒙牛乳业此前推出的纤维奶昔牛奶产品。

蒙牛集团常温事业部市场中心创新品牌部负责人王静波此前接受“见微评论”采访时曾提到,“蒙牛现有的众多系列产品也都会与奶茶结合,目标是打造属于蒙牛的自有品牌。”

为了实现这一目标,最近一段时间,南小贝正积极招商从而扩张门店数量。

锌刻度从“南小贝”招商部的一位经理处得知,目前南小贝正处于第二期“内部招商”阶段。据其提供的招商资料,南小贝的运营方南京南客觅品餐饮管理有限公司于2019年成立,南小贝奶茶以蒙牛奶源为基底,融入蒙牛凝纯胶原蛋白、蒙牛优益C、特仑苏高蛋白奶等明星产品。”

而目前南小贝的内部招商分为两类,一类是投资单店(标准店投资费用为10万元;旗舰店费用为11.2万元),另一类是区域代理,核心城市、一线城市、二线城市和三线城市的投资费用分别为28万元、22万元、18万元和16万元。

南小贝投资费用

锌刻度注意到,南小贝品牌手册内的发展规划显示,“2019年立项,开两家直营店;2021年上海培训、研发中心设立,逐步开始分区域开放招商,限100家店;2022年开放全国市场招商,目标500家店,且海外战略启动,拓展东南亚国家;2023年店面数量1500家;2025年店面数量5000家”。

尽管规划里对2021年的招商名额限制为100家,但该招商经理向锌刻度表示,“现在已经签约300多家了”。

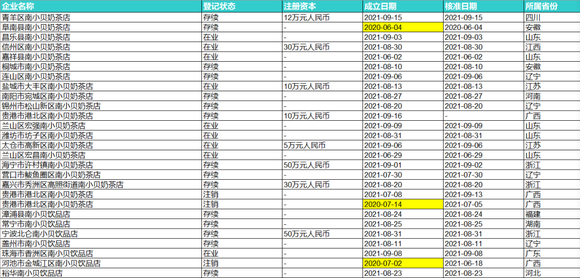

不过,锌刻度在企查查搜索发现,目前能查询到登记状况的“南小贝奶茶店”或“南小贝饮品店”仅27家,且大多分布在二三线城市甚至县城,成立时间则有24家聚集在2021年6月至9月这四个月,其中9家的经营状态为“在业”。

官方资料不多,但从上述数据不难看出南小贝目前的招商情况。然而,近四个月密集开店,消费端的反响却似乎反响平平。

小红书仅10余条相关帖子,微博等社交平台上则很难看到有人提到它的名字,即便是“秋天的第一杯奶茶”再度掀起喝奶茶的热潮,互联网上也没见到“南小贝”溅起的水花。

正如上文中提到的发展规划,南小贝早在2019年就立了项目并开了两家直营店。锌刻度根据公开信息查询到,第一家南小贝在南京试营。

彼时,南小贝的宣传信息也曾在微博等平台密集出现,“蒙牛南小贝奶茶店”、“南小贝茶饮”等相关话题均出现在2019年,互动内容数量并不多,主要集中于门店推广以及招商信息。

而由杭州奇鹅网络科技有限公司注册的“南小贝茶饮”微博账号,则在2019年8月发布第一条微博,声称“蒙牛真的打破次元壁了”以及南小贝即将落地南京。

然而,目前在南小贝官方公众号的点单处,已经查询不到南京的门店。“南小贝茶饮”这一官方微博账号也停留在2019年12月30日发布的最后一条微博,粉丝数尚未过百。2021年新注册的“南小贝”官方微博账号目前的粉丝数则更为惨淡,仅3位。

数据来源:企查查

并且,在企查查能查询到的“南小贝”相关茶饮店中,2020年成立的三家门店目前已有两家注销,仅剩一家状态为存续(企业实体虽然存在,但已经不营业了)。

中国食品产业分析师朱丹蓬曾在接受媒体采访时表示,“蒙牛开设线下奶茶店,从整个中长期的战略、整个产品矩阵以及品牌集群的角度来说,这一块只是在扩张整个蒙牛的品牌力、新生代消费者中的曝光率以及加强与新生代之间粘性的工具,并不是蒙牛整个运营的重心以及核心。”

但从过去两年的情况来看,南小贝的曝光率以及新生代的触达率都并不乐观。耗时两年却少有人耳闻,蒙牛的这场跨界多少显得有些尴尬。

一个重要原因是,奶茶是属于受互联网影响较大的产品。正如锌刻度此前文章曾提到,从喜茶、奈雪的茶等新茶饮赛道巨头的发展策略中不难看出,线下门店的设计固然重要,但在微博、小红书、抖音等新媒体平台上的营销也起到了至关重要的作用,通过打造时尚、潮流的标签不断扩宽消费人群和场景。

但显然,这一点被南小贝忽视了。

“一方面肯定和品牌方没有持续性地进行推广有关,毕竟这两年众多新茶饮品牌涌现且高频率地进行营销推广,竞争激烈,南小贝尽管有蒙牛背书,却没能利用这些信息点高频且持续地出现在年轻人的视野,肯定就很难出众。消费端不理想,那招商就也会受到影响。”一奶茶品牌的招商负责人认为,南小贝没能受到关注还有另一方面的原因,“现在新茶饮赛道竞争这么激烈,要打出差异化并不容易,南小贝的特色是用了蒙牛的各线产品,但这一点对年轻消费者的吸引力有多大真不好说,因为现在太多新品牌在吸引他们的眼球。”

这一点得到了绵绵的认同,“现在新茶饮高中低端市场都已经有了头部品牌,新品也是层出不穷,但两年过去了,南小贝的品类不仅没有跟上热潮,所谓的创新饮品无非就是加了一些蒙牛的产品元素,其实不怎么对年轻人胃口,所以感觉蒙牛做奶茶真是大可不必。”

尽管目前表现不佳,但蒙牛想做奶茶也是可以理解的,毕竟,此前已经有光明、娃哈哈以及新希望等多个传统厂商想要在这个千亿级的新茶饮赛道“掺一脚”。

早在2018年12月,新希望就曾推出新产品“最初”系列,包括最初鲜奶茶、最初鲜奶茶(抹茶拿铁)、最初鲜奶咖(冷萃咖啡拿铁);而此前光明乳业旗下的大白兔奶糖跨界营销热潮中,大白兔奶茶也曾风靡一时;2020年,娃哈哈奶茶则在广州开出了全国首个直营店……

就连和蒙牛并列“双雄”之位的伊利,也试水开了线下门店卖酸奶,与永辉云创超级物种联手在北京长楹天街超级物种门店联手打造了JoyDay酸奶工坊,该店在2019年6月正式开门迎客。

不难发现,以自家的奶源和产品为主推出系列产品,是这些传统厂商跨界新茶饮赛道的主要模式。毕竟“奶茶”里的“奶”的确是其中一大重要原料,传统乳业品牌的确在生产能力和渠道上存在优势,以此作为招牌倒也不令人意外。

只不过,传统乳业品牌忽视的一点是,奶茶对“奶”的要求其实更为复杂。尤其是当每家都用“真茶真奶”的时候,单单把鲜牛奶加入茶饮,很难再让产品脱颖而出。

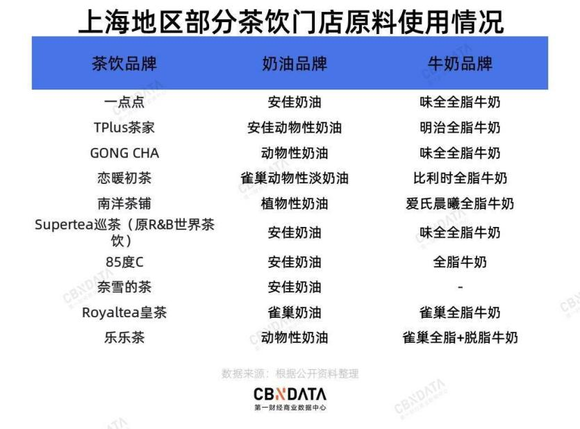

据CBNdata消费站,如今的鲜奶茶,奶底多以牛奶+炼奶或奶油复配而成。部分门店还创意性加入芝士粉、黄油粉等单品提升口感。“乳品复配”成了茶饮店打造独一无二口感的新玩法,其中瑞幸推出的“厚乳”就是典型代表。

所以,奶茶内不仅需要奶,往往还需要奶油、芝士等奶制品。

图片来源:第一财经商业数据中心

根据CBNdata消费站统计,无论是牛奶还是乳制品,国内茶饮店仍是以外资企业产品为主,国内大型乳企尚处于第二梯队。

此外,奶茶中的“小料”也正变得越来越重要,无论是喜茶、奈雪还是一点点,各个定位的奶茶品牌都在不断推出自家的特色小料,仅是奶冻就出现了咖啡冻、椰冻、柠檬冻、玫瑰冻和茶冻等数个品类。

显然,想要做好奶茶,光有“好奶”是远远不够的。但传统乳企在“奶”这一原料上的优势不算明显,在乳制品、小料等其他元素上的劣势倒是比较突出,同质化明显,难以形成特色。

在如此情况下,传统厂商似乎都很难尝到“奶茶”赛道的甜头。无论是大白兔奶茶还是娃哈哈奶茶,在市场上的反响平平,网友们的态度也很一致,“利用情怀营销赚钱,和普通奶茶没有什么区别。”

至于眼下的蒙牛,似乎也很难迎来一个不一样的结局。