首创置业到底为何走到今天这步?

图片来源:Pexels-Lex Photography

文|杠杆游戏 杆姐

编辑|雯雯

决定私有化接近一个月后,有着纯正北京血统的首创置业,“抢先”公布了自己的半年度“成绩单”。

这是一份具有纪念意义的“成绩单”。

从2003年6月19日在香港联交所上市算起,首创置业已经在资本市场存在了18年,但就是这样于人类来说极为特殊的年龄,首创置业选择退场。

最初的梦想,变成如今的残局。首创置业到底为何走到今天这步?在这份可能是首创置业最后的半年报里,我们或许能看到些答案。

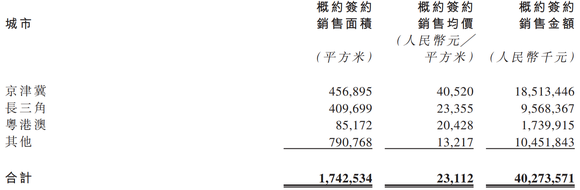

成绩单显示,2021上半年,首创置业各项目实现签约面积174.3万平米,金额402.7亿元,同比增长19.5%,签约均价2.3万元每平米。期内,京津冀、长三角、粤港澳三大核心城市圈签约金额298.2亿元,占比约74.0%。

从下图可以看到,这298.2亿元里,京津冀占了大半壁江山,比重大概为62%。

首创置业不仅有住宅项目,其官网介绍,目前涵盖住宅开发、奥特莱斯综合体、城市核心综合体、土地一级开发四大核心业务线以及高科技产业地产、文创产业、长租业务三大创新板块。

其他业务搞的如何呢?

商业地产上,2021上半年首创的奥莱业务实现营业额52亿元,同比增长84%;客流量2400万人次,同比增长64%。2020上半年因为黑天鹅,基数本来就低了,首创奥莱今年的这个成绩有点……

土地投资方面,截至2021年6月底,首创置业土地储备总建筑面积1574.5万平米,权益总建筑面积1024.3万平米,其中87%为发展物业,13%为投资物业及其他。

2021上半年,首创置业营业税后毛利率约19%,去年同期为24%,同比减少5个百分点,主要原因是本期物业开发销售业务毛利率降低。

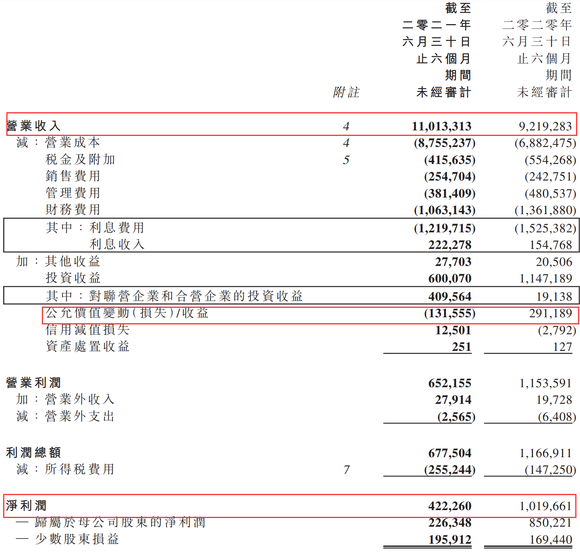

从合并利润表里,杠杆地产看到,首创置业的营收增速其实还是合格的。从2020上半年的92.19亿元,增至2021上半年的110.13亿元,增速为19.46%。

但最后的利润跌得有点难看。净利润跌了接近6亿元,2020上半年还是10.20亿元,2021年跌到了4.22亿元,跌幅达58.59%。

归母净利润跌得更惨。从2020年上半年的8.5亿元,降到如今的2.26亿元,斩掉了73.38%。

究其原因,从数据上看,主要是营业成本增速有点快。2021上半年年首创置业的营业成本为87.55亿元,增速27.21%,超过了营收增速8个点左右。

另外公允价值变动的损失比较多,为1.33亿元,2020上半年这一数据为收益2.92亿元。

值得注意的是,公允价值这个科目,经常被上市公司财务拿来粉饰业绩。用杠杆地产在人大学习时某商学院的教授所言:公允价值变动就是个“鬼”。

曾经的某些年份,首创置业的公允价值变动颇为频繁,也因此给该司“贡献”了不少利润。

此外,首创置业的投资收益继续缩水,从2020上半年的11.47亿元,降至2021上半年的6.00亿元,接近腰斩。

上述指标的异动也不是才出现,实际2020年就已有征兆。

财报数据显示,2019年首创置业投资收益约35.79亿元,2020年缩水到约15.71亿元,当年公允价值变动-1.63亿元。

首创置业的现金流量情况这次中报没有公布,杠杆地产去看了下东方财富统计的历年数据。由于种种原因,在反映企业实际经营情况的经营活动现金流量上,首创置业常年表现不佳,波动较大。

得益于上半年拿地节奏放缓、出售股权、转让奥特莱斯业务等动作,首创置业的货币资金比去年同期多了一丢丢:从371.78亿元增长至389.12亿元。

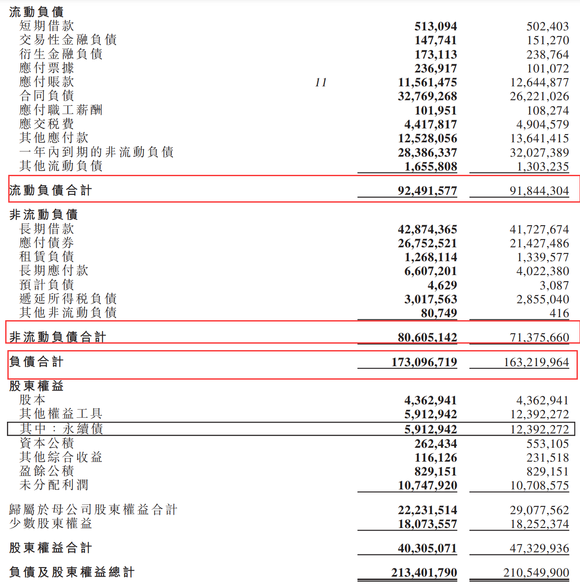

短期借款有些许上升,2020上半年为5.02亿元,2021上半年5.13亿元。流动负债合计微增至924.92亿元。

非流动负债方面,长期借款增加了10来亿元,2021上半年达到428.74亿元。负债合计比2020年同期增加接近100亿元,为1730.97亿元。

2021上半年,尽管收缩战线、各种降杠杆举措,首创置地的资产负债率同比仍上升不到4个百分点,从2020上半年的77.52%升至如今的81.11%。

用三道红线来衡量,据贝壳贝壳研究院统计,截至2021年中期,首创置业剔除预收款后的资产负债率为78%,净负债率为164%,现金短债比为1.34,踩了2条线。

在这里杠杆地产想说说首创置地的永续债。永续债虽为负债,但却可以计入权益,也可以起到美化报表的作用,可以加速房企扩张。

2017年、2018年、2019年,首创置业的永续债规模分别为58.90亿元、134.76亿元、151.24亿元。可见其速度之迅猛,但这三年的房地产行情,尤其是京津冀区域,杆友们可以回想下,是比较惨的。

前述的首创置业资产负债率并没有将永续债计算在内。首创置地2021上半年永续债为59.13亿元,比2020上半年的123.92亿元降了不少,但如果算上这部分债务,其实际负债率还是不低。

总结一句话:2021上半年的首创置业,利润走低、负债压力并未减轻,无论是一线还是后方,都有继续承压的态势。

黑天鹅虽然过去,但情况似乎并无太多好转。反倒给杠杆地产一种迫不及待想要退场的意思。

此前首创置业提及退市理由:由于经济增长放缓以及房地产行业实施严格监管,公司业绩发生波动;H股的股权融资渠道受限;退市后将成为首创集团全资子公司,不仅可以获得更加直接的信用支持,同时也可以进一步完善业务、资产、物业和运营结构,加强管理灵活性。

如此来看,退市后虽然首创置业不存在了,但其业务发展或许仍值得期待。

此刻杠杆地产想到一句话:人生就像一辆列车,当陪你的人要下车时,即使再难以割舍,也要心存感激地告别。

资本市场何尝不是如此呢……

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。