瑞尔集团此次“流血上市”,还要从一场对赌协议开始说起。

文|艾问

作家余华的第一份工作是牙科医生,他曾以诙谐的口吻调侃这份工作:“我特别不喜欢每天看别人的嘴巴,那是世界上最没有风景的地方。”

《艾问人物》(iask-media.com)认为人的口腔可能真没有多少值得欣赏的风景,但却有钱可赚。正因为如此,才会有“金眼科、银牙科”的说法,口腔医疗也一直被人们视为暴利行业,俗语“种一口牙等于县城一套房”便是最形象的概括。

7月1日,国内知名牙科口腔连锁机构瑞尔集团向港交所递交了IPO申请,拟主板挂牌上市,摩根士丹利和瑞银集团担任联席保荐人。

不过,当人们翻看瑞尔集团的招股书时,便会惊讶这个身处暴利行业龙头位置的瑞尔齿科,不仅流动负债大于总资产,而且近三年已经亏损12亿元。

这是口腔行业本身之困,还是瑞尔集团自身之难?

瑞尔集团此次“流血上市”,还要从一场对赌协议开始说起。

根据瑞尔集团的招股书,从2010年1月引入凯鹏华盈、启明创投约2000万美元的融资以后,集团曾多次发行优先股,并且与投资人达成约定:

若2020年3月31日前公司没有IPO,且上市前市值少于10亿美元,或有严重违反任何交易文件等情况,其优先股持有人可要求公司赎回股份。

遗憾的是,瑞尔集团赌输了。没能按照既定时间如约IPO,于是可转换可赎回优先股被记入公司负债,加大了公司2021财年净亏损。

当瑞尔与投资人再次坐到谈判桌前,双方这次将上市节点顺延至2021年12月31日。

如果此次再不能如约上市,面对随时需要赎回的优先股,瑞尔面临的财务压力陡然上升,甚至低价卖身也不是没有可能。

为了避免股东出走带来的巨额损失,瑞尔集团的首要目的就是尽最大努力谋求上市,哪怕头破血流。

瑞尔齿科如今的尴尬局面,或许是其创始人邹其芳从未想到过的。

在创业初期,邹其芳一直走得非常谨慎,甚至可以用保守来形容。他曾经将“三不”当作经营企业的信条——急功近利的投资者不要,对赌协议不签,5年内不做加盟。

还在沃顿商学院读书时,邹其芳出于对各类商业案例的喜爱,一直有自己创业的想法,不过尚未成形,毕业后的他在中美史克制药公司一待就是八年。

巧合的是,当时中美史克已卸任的老董事长转型做投资,刚好收购了美国当时最大的种植牙公司,看见这位心怀大志的年轻人,老董事长欣然出资,邀请邹其芳将种植牙推广到中国市场。

邹其芳经过考察调研,发现国内齿科服务的市场空白。他认为,口腔保健作为医疗服务的重要组成部分,随着中产阶层的逐步崛起,中国的医疗服务也会分化出不同的需求,高端服务不仅会开放,也会有相应的市场空间。

既然是瞄准高端服务,诊所的选址方面也要有所体现。1999年,邹其芳在东长安街的国际大厦开设了第一家齿科诊所。

当时的中国民众尚且没有形成健康护理观念,都是有病才去医院,更不要提口腔护理保健意识。在深信“牙疼不是病”的中国,邹其芳的齿科诊所门可罗雀也就不足为奇。

不过,邹其芳依旧很有信心。他认为美国牙医服务有百年历史了,依旧在不断地完善。而中国牙医诊所服务仅有十多年的历史,“是八九点钟的太阳。”

为了改变状况,一方面邹其芳开始进行市场教育,通过媒体发表大量牙齿护理的科普性文章,从洁齿到根管治疗再到种植牙的介绍,希望消费者认识到齿科护理的重要性。

与此同时,邹其芳希望借助在华的外国人能先一步打开市场。鉴于外国部分患者已经有护齿习惯。本身是从海外归国的邹其芳亲力亲为去各大商会和使馆做销售,吸引外国患者来瑞尔齿科就诊。

这些海归和外国患者为刚刚成立的瑞尔齿科带来了些许人气,瑞尔齿科的状况也果真逐步好转。

站稳脚跟的瑞尔齿科,开始扩大自己的规模。

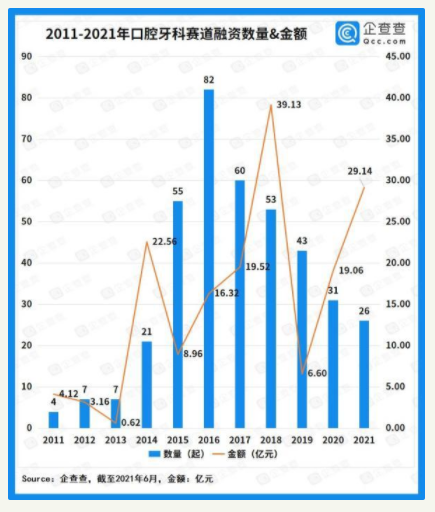

《艾问人物》(iask-media.com)获悉,从2010年引入凯鹏华盈、启明创投两轮融资之后,2011年8月,瑞尔齿科又在B轮融资中引入德福资本。最近的一轮融资发生在2021年,获得由淡马锡领投的近2亿美元的E轮融资,并在此次融资中,达成了瑞尔年末上市的对赌协定。

值得注意的是,王思聪旗下的普思资本也投资过瑞尔集团。2014年3月,普思资本以15.84美元/股的价格认购其22.09万股C轮优先股。

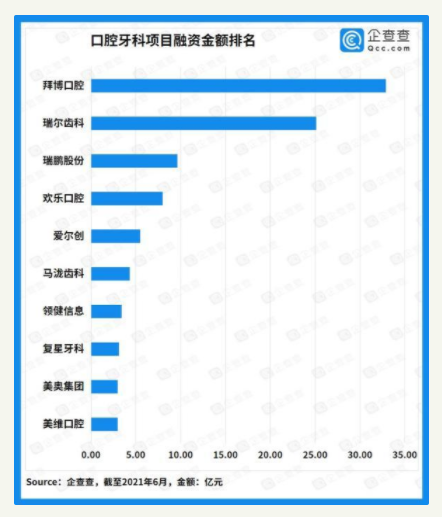

公开信息显示,在融资方面,瑞尔齿科融资金额仅次于竞争对手拜博口腔。随着各路资本的进入,瑞尔齿科面临的压力也越来越大。

拿到四轮融资后,瑞尔齿科喊出了开店千家的口号;同期,同样拿到四轮融资的拜博口腔,也高举进攻旗帜,2017年定下目标为新增200家门店,实际扩建门店212家,超额完成任务。从这点来看,拜博口腔的开店速度完胜瑞尔齿科。

在资本的助力下,曾经信奉保守主义的邹其芳也逐渐开始“加速”。到2020年,瑞尔齿科诊所已经遍布15个城市,公司不仅坐拥百余家口腔诊所,同时还与7家公立医院建立合作关系。

“高端”是邹其芳在瑞尔齿科成立之初就定下的企业发展路线。

在邹其芳看来,选择高端市场,是根据市场需求制订出的经营策略。口腔护理行业更是如此,毕竟“牙科是个选择性的医疗服务,而不是必须的,选择性的就更要体现你的服务。”

“我们的对象实际是中产阶层。如果这个阶层客户对医疗服务认识有问题的话,那就应该是心理障碍。而非经济承受力。”

邹其芳口中“心理障碍”相比大多数人都深有体会,不论是拔除智齿时的恐惧,或是高速涡轮手机发出的声音,甚至不少人单是看到亮着灯光的牙科躺椅,就已经手脚冰凉。

在中国人的传统观念里,医院的重点就是治病,服务过程是否舒适和愉悦并不重要。“医疗服务,传统意识是治病救人。如果是治病救人的话,就没有人会存在为患者服务的心态意识。都救你命了,难道还要让我们来考虑病人的感受和方式吗?”

为了改变众人对牙齿治疗的恐惧心理,减少患者痛苦。就连打麻药的步骤,瑞尔齿科也从国外引进了最细的针头,为了消除扎针瞬间的疼痛,邹其芳引入了表麻技术,即使在打麻药的过程中,患者也不会感到疼痛。

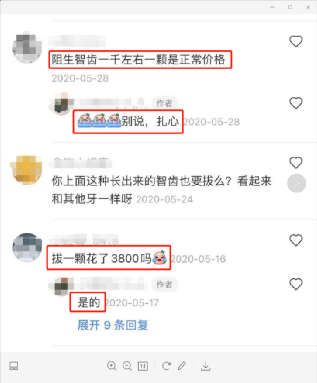

不过,舒适感是要以高价格来置换的。《艾问人物》(iask-media.com)记者在小红书上的亲测笔记上发现,以阻生智齿拔除为例,原本1000左右一颗的价格,到了瑞尔齿科变成了3800元。

虽然收费不低,但查看瑞尔集团的招股书就能发现,从2019财年至2021财年,公司分别亏损3.04亿元、3.26亿元、5.98亿元。

问题出在哪里?或许瑞尔的成本支出能够告诉我们一些答案:

同样是在2019-2021财年,瑞尔销售成本分别为9.17亿元、9.88亿元、11.51亿元,营收占比分别达84.8%、89.9%、75.9%。其中,最主要的部分为雇员福利开支,占比始终保持在50%以上。

换言之,过高的薪水支出要侵蚀掉集团七八成的利润。不过道理却也说得通,民营医院除了好的服务,过硬的医疗技术还是需要有优秀医师人才做支撑。

在招股书中,瑞尔就曾表示,由于目前牙医的短缺,公司已经并预计继续为牙医提供更有竞争力的报酬。

不过,优秀牙医数量稀缺并不是瑞尔一家的问题。同属一个赛道的通策医疗却已在近期实现持续盈利,企业净利润从2017年的2.17亿,上升到2020年4.93亿。与瑞尔近三年平均16.4%的毛利率相比,通策则是年均40%以上。

问题或许出在邹其芳为企业本身制定的“高端路线”。

据《艾问人物》(iask-media.com)了解由于目标服务人群主要针对富裕阶层,但富人阶层永远是掌握了大部分钱财的小部分群体。再高的客单价,但客源数量毕竟有限。高溢价服务收入,恐怕难以弥补普罗大众与富裕阶层之间十几倍甚至几十倍的数量差距。

根据弗若斯特沙利文数据,在大众民营口腔医疗服务市场,2020年我国前五家口腔医疗机构市占率合计8.5%,瑞尔齿科市占率1.48%,反应出这是一个高度分散的市场。

或许是意识到了高端医疗无法形成规模化优势,除了高端品牌瑞尔齿科,邹其芳也创立了面向普罗大众的瑞泰口腔,不过也主要分布在一二线城市的住宅区,也尚未达到与瑞尔齿科在市场上的互补效果。

“年少不知牙金贵,口腔科外还花呗”。随着健康意识和生活观念的提升,口腔护理已逐渐为人们所看重。

数据显示,从2015年至2020年,民营口腔医疗服务的市场规模由433亿元几近翻番增长到831亿的水平。同期的口腔医疗服务商数量增长了2.18万,目前总量达到7.98万家,2021年至2025年,增速将进一步提高至23.9%,预计形成13.3万规模。

流着血、迫于对赌压力冲刺上市,留给瑞尔的时间不多了。不过,即便上了市,瑞尔又能否解决能挣钱但更能亏钱的“怪病”?《艾问人物》(iask-media.com)认为,瑞尔齿科守着的是一条黄金赛道,但尽管赛道很长,可如果方向盘本身就有点歪,那无论如何,也很难将车子开正。