广发证券首席经济学家郭磊认为,结构性就业问题的形成本质与“毕业生供给增加+疫后就业岗位减少”所形成的结构性缺口有关,无法完全通过总量手段来解决,在经济不存在显性压力的背景下,政策不会因为结构性问题就转向稳增长。

2018年2月24日,西安,招聘会现场。图片来源:人民视觉

文 | 广发证券首席经济学家 郭磊

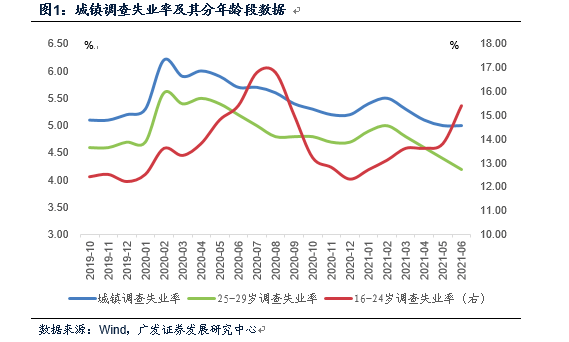

6月经济数据整体来看明显偏强。社融、出口、工业、消费、固定资产投资、地产开工均好于5月。数据瑕疵主要有三点:一是二季度GDP增速略低于预期,这主要是因为服务类消费的拖累,和阶段性疫情影响有关;二是地产销售增速下降,但6月同比增长7.5%,仍算不上低;三是16-24岁人口的调查失业率,15.4%的数字创2020年9月以来新高。

就业是观测经济运行的重要视角之一。疫情之后城镇调查失业率一度上行至6.2%的高位(2020年2月),后震荡下行。2020年3-5月回落至5.9%-6.0%,6-8月至5.6%-5.7%,10-12月进一步下降至5.3%和5.2%。2021年一季度季节性反弹叠加疫情影响,上行至5.3%-5.5%;4月和5月分别回落至5.1%和5.0%,6月持平。

但16-24岁、25-29岁城镇调查失业率表现差异较大。6月16-24岁城镇青年失业率为15.4%,比5月上升1.6个百分点,创2020年9月以来新高。

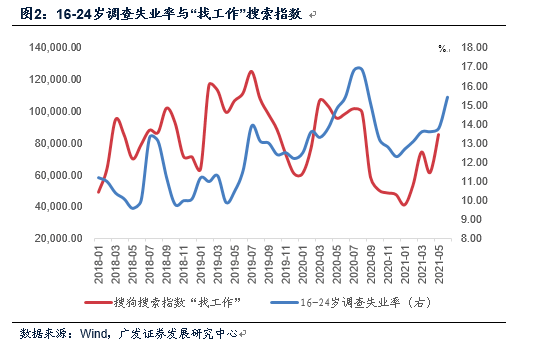

16-24岁人口主要是毕业生,包括高中、职高和高校毕业生。这一口径有数据以来的历史均值是12.5%。数据在6月的走高存在季节性原因,历年毕业季的6-8月几乎都存在这一特征。2020年的年内高点也是位于7-8月。搜索引擎“找工作”搜索指数与16-24岁调查失业率的历史走势吻合,可以相互印证。

首先,16-24岁青年人口调查失业率中枢一般也在12-13%, 2018年1月有数据以来历史均值是12.5%。

其次,数据存在季节性特征。2018-2021年6月环比均为正增长,均值为0.9个点;7月也均为环比正增长,2018-2020年均值为2.3个点。 统计局也指出,随着6月份毕业季的到来,进入劳动力市场求职的高校毕业生不断增多,就业压力明显增加,将带动青年失业率明显上升。

搜狗搜索指数“找工作”与16-24岁调查失业率的历史走势吻合度远高于与整体调查失业率走势,对应青年人群更习惯于借助互联网工具。

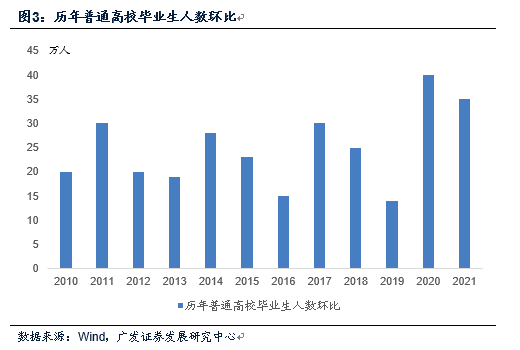

但季节性不是唯一原因,青年人群调查失业率上行的另一背景是高校毕业人数在2020、2021年连续两年高增,2021年普通高校毕业生规模达909万,年度环比多增的两年累计值为75万,年均37.5万创2010年以来最高,也超过2010-2019年年均的22万。而疫情影响下新增就业岗位收缩,2020年新增城镇就业人数环比上年少增166万,2021年上半年比去年同期多增134万,合并为-32万,供需存在结构性缺口。7月15日上半年国民经济运行情况发布会的发布会上,统计局也指出就业的结构性矛盾凸显。

2016-2021年教育部普通高校毕业生口径毕业人数分别为765万、795万、820万、834万、874万、909万,环比前一年增长分别为15万、30万、25万、14万、40万、35万,2020-2021年环比均值的37.5万是2010年以来最高,明显超过2010-2019年年均值的22万。

2016-2020年新增城镇就业人数分别为1314万、1351万、1361万、1352万、1186万。由于疫情影响,2020年新增城镇就业人数环比上年少增166万。2021年上半年新增就业人数698万,比去年同期多增134万。简单来说,2020年全年和2021年上半年合并新增就业人数比同期可比数据少增32万。

就业存在结构性缺口。7月15日国务院新闻办新闻发布会介绍上半年国民经济运行情况,统计局指出“就业的结构性矛盾可以说在凸显”。

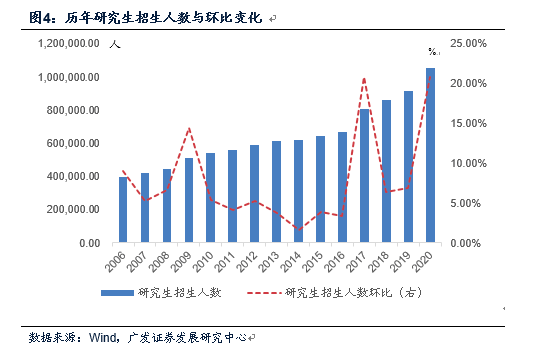

毕业人数的走高与前期招生节奏有关。以研究生招生为例,2015-2019年研究生招生分别为64.5万、66.7万、80.5万、85.8万。2017-2018年招生人数存在一个跃升,这会带来2020年前后研究生毕业人数的走高。2020年研究生毕业人数达72.9万,环比2019年增加8.9万,这一增幅远超趋势值;前期数据递推可知2021年亦压力不减。

研究生招生人数的上升在有些年份可以形成对本科毕业生较为集中的缓冲,比如2020年研究生招生人数达110.7万,可部分对冲本科毕业压力。但研究生毕业则对应着现实的求职需求。2014-2020年研究生招生人数分别为62.1万、64.5万、66.7万、80.5万、85.8万、91.7万、110.7万,其中2017-2018年存在第一个阶段的中枢跃升,它带来了2020年前后研究生毕业人数的走高,2020年研究生毕业人数达72.9万,比2019年增加8.9万。2021年毕业对应的是2018、2019年的入学,从数据递推上来看应压力不减。

所以,16-24岁调查失业率的走高主要与“毕业生供给增加+疫后就业岗位减少”所形成的结构性缺口有关,不完全由经济边际变化导致,至少不能被当作经济增长承压的证据。更能反映经济边际变化的25-29岁人口的调查失业率2021年2月触顶在5.0%以来,已经连续4个月下行,6月数据为4.2%,环比回落0.2个点。外来农业户籍人口失业率自春节后亦连续回落,6月份为4.7%,较3月份下降0.7个百分点。

如前所述,16-24岁调查失业率的走高不完全是经济的短期周期性因素所致。

更能反映短周期经济变化的25-29岁人口的调查失业率在2021年2月的5.0%触顶,3-6月分别为4.8%、4.6%、4.4%、4.2%。整体调查失业率2-6月分别为5.5%、5.3%、5.1%、5.0%、5.0%。

外来农业户籍人口失业率自春节后连续回落,6月份为4.7%,较3月份下降0.7个百分点,较上年同月低0.8个百分点。

此外,就业市场仍在疫后继续恢复的过程中,新增就业还是在不断被创造出来。按上半年占比55%的经验规律看(2017-2019均在这一比例附近),2021年全年城镇新增就业人数在1275万左右。2021年6月月度城镇新增就业人数同比为19.2%,二季度同比为19.7%,月度城镇新增就业人数变化亦符合季节性特征。估计度过7-8月的季节性压力之后,青年人群的调查失业率将会有所下降。

城镇新增就业人数一季度、二季度同比分别为29.7%、19.7%,增速变化主要源于基数变化。从月度分布来看,每年的新增就业人数一般是3月触顶、12月触底,今年上半年的走势也基本符合季节性特征。2017-2019年上半年新增就业人数占全年比重分别为54.4%、55.2%、54.5%,如果按过去三年比重的均值测算,则上半年698万的新增就业对应全年新增就业人数在1275万左右。

青年人群的调查失业率一样也存在明显的季节性规律。从过去几年来看,一般7月触顶,或者7-8月持平于顶部,然后下行。

经济增长确实会对就业存在带动关系。从历史规律看,单位GDP带动的就业数量阶段性稳定(每两三年在同一水平线)、趋势性上升。2019年GDP增长一个百分点带动225万人的就业。如果我们借用这样一个弹性系数,以实际GDP2020-2021年两年平均增长5.5%来估算(隐含2021年实际增长8.7%左右),则它对应年均1238万的新增就业,在2020年1186万的基础上,2021年可以达到1289万左右。

2017年,在解释GDP目标为什么定为6.5%的时候,《政府工作报告》起草组曾指出“经济增速的底线,就是为了保就业,只要就业上不出问题,经济增长速度略高一点、略低一点,都是可以接受的。按目前的弹性系数,GDP增长一个百分点可带动190万到200万人的就业,6.5%左右的GDP增速,就能实现1100万人以上的年度就业目标。”可见政策在制定目标时亦会参考单位GDP增速和就业之间的关系。

从历史规律看,单位GDP增速带动的就业人数是阶段性稳定,但整体逐步震荡上升的。2009-2011年是110-120万人;2012-2013年是160-170万人;2014-2015年是180万人左右;2016-2017年是190万人左右。2018年、2019年GDP增长一个百分点分别带动了201、225万人的就业。

单位GDP增速带动就业的弹性应与一系列复杂因素有关:一是劳动生产率的变化;二是就业结构的传统演进,比如第三产业就业一般趋势性增加,第三产业就业密集度偏高,而单位GDP创造会偏低;三是一些阶段性趋势,比如供给侧改革,会推动第二产业人数减少、第三产业人数增加。本地生活O2O的发展也带动第三产业就业更密集,单位GDP创造的就业岗位更多。

如果我们借用2019年的弹性系数,以2020-2021年两年平均增长5.5%来估算(隐含2021年实际增长8.7%左右),则它对应年均1238万的新增就业,在2020年1186万的基础上,则2021年可以达到1289万左右。

再来总结一下,我们的理解包括:(1)本轮结构性就业问题的形成,本质与“毕业生供给增加+疫后就业岗位减少”所形成的结构性缺口有关,无法完全通过总量手段来解决,在经济不存在显性压力的背景下,政策不会因为结构性问题就转向“稳增长”;(2)但结构性就业问题确实是一个现实存在,额外的增长动能也确实会多带来就业岗位,这可能是不完全合乎总量逻辑的结构性政策偶发性出现的原因之一。通过稳市场主体扩大新增就业就是一个政策诉求,所以近期经济形势专家和企业家座谈会强调财政货币政策要继续“聚焦支持实体经济和促进就业”,“坚持就业优先”、“拓展大学毕业生等就业渠道”;(3)从经验数据看,制造业就业与青年人群调查失业率的相关度不高,服务业就业更为相关,服务业的边际趋势对就业的短期影响可能更大。

从总量的意义上,2021年下半年依然不需要典型“稳增长”:(1)季度、月度维度上经济都仍在继续改善过程中,信贷数据反映出来的企业投融资需求仍强;(2)企业利润增速较高,前5个月工业企业利润增速高达83.4%;上半年央企净利润同比增长达133.3%。(3)外需依然活跃,上半年进度偏慢导致下半年财政仍有较充足余力。

但经济确实也存在一些结构性问题,这可能是不合总量逻辑的“结构性政策”存在的原因:(1)供需存在结构性缺口,导致青年人群失业率偏高,需要创造更多就业岗位;(2)原材料成本走高较快,在高位时间较长,导致中下游企业利润存在被挤压的过程;(3)金融政策偏紧导致信用风险在一定范围内存在。

7月12日经济形势专家和企业家座谈会指出,积极的财政政策、稳健的货币政策要继续聚焦支持实体经济和促进就业…..继续发挥中小微企业、个体工商户促进社会化就业主力军作用,拓展大学毕业生等就业渠道,为农民工提供更多打工机会,发展灵活就业,努力实现比较充分的就业。

如果我们把PMI就业指标当作观测指标,会发现相对于制造业来说,服务业就业兴衰与青年人群调查失业率之间相关性更高。这可能和服务业吸纳就业的弹性更大有关。