随着数字化时代汽车流通领域变革的深入,马太效应持续凸显。

文|胖鲸头条 Michelle QL

7月1日,汽车经销商集团中升控股发布公告,拟以13亿美元代价收购仁孚中国的全部已发行股本。

2020年,中升集团总营收1483亿元,仁孚中国实现营收186亿元。收购完成,仁孚中国作为中升集团的附属公司完成财务综合入账后,2020年合并营收将达1669亿人民币,超过广汇汽车的1584.4亿,成为国内营收规模最大的汽车经销商集团。

中升集团2020年的财报显示,集团实现净利润为55.81亿元,同比增长23.5%,各项业务发展增势良好。新车销售是总营收的主要来源,占比84.6%,尤以奔驰的新车销量业绩突出,占比新车总收入的29.4%。

收购完成后,中升在奔驰零售体系的销量占比也将从12%升至18%,仅次于利星行(占比28%)成为奔驰第二大经销商集团。

仁孚中国的母公司香港怡和,是中升的第二大股东。本次收购总价13亿美元,将以9亿现金,以及每股作价63.3964港元发行代价股份约4亿美元支付。怡和自此在中升的持股将进一步增加,比例达21.25%。

通过投资并购获得业务的非有机扩张,以此搏取强势市场领导地位,中升收购仁孚是强强联合的双赢结局。

随着数字化时代汽车流通领域变革的深入,马太效应持续凸显。

作为全国性经销商集团的中升集团,旗下经营奔驰、雷克萨斯、宝马、沃尔沃、丰田等中高端豪华车品牌,网络覆盖以华北、华东、华南为主要区域的24个省份及地区,拥有373家4S店。除了是奔驰的第二大经销商,也是丰田和雷克萨斯品牌第一大经销商。

成立于1994年的仁孚中国,是梅赛德斯—奔驰在华南及华西最大的经销商网络之一,业务涵盖梅赛德斯—奔驰、AMG、梅赛德斯—迈巴赫、腾势的销售售后服务以及其他汽车相关业务。

此次中升收购仁孚奔驰网络,包括国内18个城市的37家门店,其中26家4S店。

中升收购仁孚,将进一步强化中升奔驰品牌在华南和华西两大区域市场的地位,从而在全国主要豪华车畅销区域扩大奔驰品牌的市场销售份额。

2020年,梅赛德斯-奔驰与经销商向中国客户共交付超过77万辆新车,同比增长11.7%,在全球销量中的占比达到35.8%。

即便在新冠疫情肆虐的2020年,整体先抑后扬的消费环境下,这样持续强劲的双位数增长,除了得益于消费升级、豪华车市场持续发力的大势展开,更有品牌及生产商、分销商逆流而上的“强者恒强”逻辑。

2020年中国汽车经销商百强榜的第一排位,2021年或将易主。

目前还在排位第一位的广汇汽车,过去也是通过大小数次并购获得“第一”的王座。

2015年底,广汇汽车发布公告,收购宝信汽车75%的股份,要约收购价格约合人民币94.68亿元。达成交易后,广汇汽车不仅成为业内第一家营业额超过千亿的大经销商集团,同时也成为国内第一大汽车集团。

自2013年中国汽车产销量突破2000万,2015年乘用车产销量突破2000万,汽车行业高歌猛进的增量时代逐渐到达销量峰值。伴随而来的,是经销商群体业务不断拓展,模式日趋成熟,竞争也越发激烈的座次洗牌期。

早在21世纪初期,国内大型经销商集团逐渐在竞争格局中脱颖而出,形成各自的规模优势。依托某个或某些品牌,成为以4S业务为核心的业务群体,推行品牌+区域并重的成熟分销模式。可想而知,随着品牌和地域发展差异性的演变,经销商行业的集中度也经历几轮沉浮。

投资并购,对于有限资源条件下的业务扩张,显然比有机成长,更能创造时间和空间的先发优势。

彼时,在收购宝信集团时,广汇集团曾发布公告称,“由于汽车经销网点的位置区域、品牌授权都存在一定的稀缺性,而且其客户积累和市场的培育也需要较长的时间,因此大型汽车经销商除部分新建项目以外,需要依赖并购方式实现经销网络的扩张。”

但摊子越大,资金和经营风险也相对更大。2018年曾经霸榜经销商百强榜第一的庞大汽车集团,因为债务问题轰然破产。资方及整个行业,都对激进的扩张之路形成了更加谨慎的态度。如何取得良性的经营闭环,夯实稳妥的生意循环,是对经销商业务本质的重视。

然而几家欢喜几家愁。

2020年新冠疫情的肆虐,是对全社会商业系统的大考。汽车行业的“谋变”似乎也到了一个关键时运节点。

2020年全国乘用车市场一季度销量一度同比暴跌了41%,新车销量萎缩叠加资本寒冬,多数汽车经销商处境举步维艰,有些积累不够深厚的品牌生产商也凸显日渐颓靡之势。熬不过“寒冬”的,都在退网破产的边缘。涤旧换新加快了速度。

2020年11月,国务院发布《新能源汽车产业发展规划2021~2035年》,明确新能源汽车的具体发展目标。汽车四化的潮流正式有了纲领性文件的指引,长达10年以政策为导向的市场格局转向以充分市场化为导向的格局。新能源汽车的大势已定。

在中国这一全球首要新能源市场的影响下,全球汽车行业极速向电动化智能化挺进。变革的力度之大,还是让众多车企限于被动,普遍不具有新能源方面的发力优势,尤其造车新势力对传统行业造成严重夹击,转型之路难上加难。

早已与品牌生产商业务深度融合的经销商,也难以逃脱变革的困境。这种困境更多源于燃油车向电动车在销售模式、售后服务体系、用户运营理念,以及其他金融保险衍生业务调整的转变。

互联网+趋势下,以线上模式起步的造车新势力,树立了独树一帜的直营销售体系,减少中间分销环节,集中优势资源服务客户。席卷而来的消费升级和新消费大潮,企图紧握用户关系的DTC业务新模式,正在重塑商业的底层逻辑。汽车垂直电商平台涌现,助力批零售两端的互联网金融推波助澜,令人眼花缭乱的汽车新零售业态,无一不在拼尽全力在新的市场格局下分一杯羹。

种种新形势,都对旧的品牌分销模式下,拥有庞大线下网络的经销商发展形成挑战。是否要固守重资产的4S线下模式,转而重金投资时兴的线上渠道,是否有其他模式或者合作方式可选,如何继续做大做强的目标,都是经销商面临的迫切问题,有待突破的格局重塑。

自2020年后,市场的画风已悄然改变,商业世界纷纷在议论存量市场下的新运营方法论。

对于品牌生产商与经销商深度依存的现实业态而言,存量市场下的用户关系重塑,以及业务平台化,是框定模式转型的双重核心因素,线上线下融合的全渠道模式成为变革的目标。

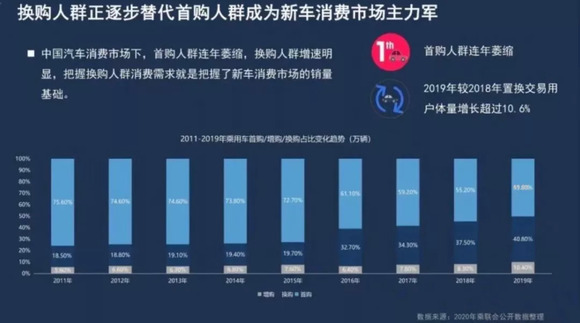

根据行业分析显示,2019年中国车市已进入存量阶段,首购车交易连年下降,并且再购用户突破50%。

2020年我国汽车销量达2531万辆,其中乘用车销量近2018万辆,随着新能源汽车井喷式增长,燃油车的替代,未来几年,增换购比例还会持续提升。

增换购用户即老用户,逐渐与新购用户数量持平,成为未来车企营销的目标总量人群。在营销策略上,提出了与新购车主差异化的要求。作为老用户,熟悉车辆从采购到替换,全生命周期内的使用情况。在这个周期内,老用户逐步对汽车品牌有着更理性,抑或者更直观的体验感受,这将影响着他们下一辆车的购买决策。

在存量市场中,受新消费浪潮的推动,企业不断鼓吹DTC(direct to customer)新型业务关系的搭建,旨在通过大数据等数字手段赋能业务体系,全面掌握用户关系,进一步精细化识别用户需求,从而确保快速便捷、优质精准的用户服务。并依靠后续深度的用户运营,实现持续的销量转化,提升盈利水平。

以大数据为主导的数字平台、赋能工具,催生出日趋完善的数字供应链服务体系。数据中台之风刮遍了各行各业。对于汽车品牌商而言,重新梳理现有IT架构,适配快速变化的业务流程,搭建可持续迭代的算法工具,使数据业务化,业务数据化,都是围绕用户,迎接变革的举措。

因此,快速重塑自身的数字能力,以及深度用户运营能力,是对品牌生产商的挑战。在此之前,涉及到终端用户运营的,都是经销商的看家本领,如今,源于DTC的模式理念,品牌商不得不一肩承担。

如何配合品牌商实现新型用户关系的界定和持续服务,与此同时继续保留属于自身的本地化优势,是经销商不得不思考和承接的调整变化。

汽车电商,典型平台化的业务发展模式,以及针对批零售两端的互联网金融服务,给经销商提供了一个现实思考数字化转型的机会。但电子商务平台投资巨大,且在与线下业务没有完全梳理融合之前的贸然投入,经营风险较高。考虑到品牌商和经销商深度绑定的业务系统,经销商在数字领域的行动往往要求与品牌商并行不悖。

无论是再造线上业务,还是基于完备的线下销售服务能力,整合高效无缝融合流程,打造协同一致的效益渠道体系,是品牌商和经销商正在重塑的领域。

特斯拉推行的直营模式得到新势力品牌的沿用。此模式的重点,在于树立品牌直接主导的用户关系体系,打造品牌化的用户体验。例如简化的去中间环节,使得车辆订购、询价、交付及服务等流程更加透明高效,有助于提高信任度,厂家也可以更直接的管控服务效率。

跨国品牌商们主推的“代理商”模式,如今在欧洲已处于运营测试阶段,全球范围内的铺开指日可待。汽车流通领域的彻底变革从此拉开了序幕。

对于经销商而言,既是机遇,也有挑战。

代理商模式,即品牌及生产商直销模式。品牌生产商将建立自营的线上统一销售平台,承接车辆订购、支付等用户直接对接的线上流程,由代理商进行线下交付和售后服务。

对于品牌商而言,如上所述,必须重新建立数字能力,线上销售渠道,围绕深度的用户运营开展销售及售后等经营活动。以往经销商承担的与用户有关的营销活动,将逐步转移至品牌商,这将是最大的变革所在。

品牌商将完成批发商到零售商的身份转变,本质上是以用户为中心价值链条的转变。例如以订单量决定生产节奏,使柔性生产成为可能;减少了对经销商全方位管理的成本,提升经营效率;基于对需求端的把控,便于全局管理线上线下全流程的融合;最重要的,实现公开透明的统一零售价,不再受限于经销商对车辆交易价格的控制。

以在线实时订单决定生产,对于品牌商尤其是经销商而言,都不在背负以往过大的库存和资金双重压力。经销商凭借本地化区位优势,可以集中资源做好线下集客、用户试驾、售后服务等业务内容,进一步拓展新的衍生业务。

站在数字化变革的时间窗口,经销商实际上获得了重塑业务有机良性增长的新机会。不再捆绑于旧有品牌授权机制下的业务模式,目标管理、返利激励等制度将随之被调整,随着转型的深入,业务解耦与权责的重梳理,经销商将得到更多业务经营的腾挪空间。

就在一周前,奥迪品牌表示,计划从2023年开始,旗下的电动车销售由经销商模式改为代理模式,电动车型将由品牌直接销售给终端用户。此前ID.4的上市已然标志着奥迪品牌推行代理制销售模式的开始。

奥迪发言人曾表示,经销商 "仍然是奥迪业务的支柱,做出这一改变是为了关注该品牌客户 ‘快速变化 ’的购买行为。"该发言人还说:"网上销售越来越重要,大多数客户都从网上收集信息开始他们的购买过程。为了提供无缝的客户体验,所有渠道之间完美的相互联系正变得至关重要"。

相信品牌生产商和他们的经销商们,目前就新代理模式下权责和任务的划分,业务流程的梳理规范,正在紧锣密鼓的重度磋商中。