对于中国重工来说,如果能够顺利将占整个营业收入9.40%的亏损资产转让给控股股东,再加上2015年末计提的大额资产减值必将能够使其在2016年“轻装上阵”。

图片来源:视觉中国

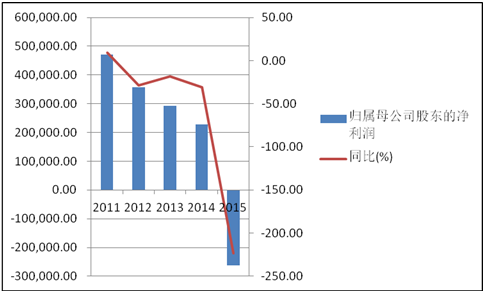

从之前连续4年盈利超过20亿元,到2015年巨亏26.21亿元,中国重工(601989.SH)给曾经热切盼望集团资产注入从而提升公司盈利能力的投资者泼了一盆冷水。

好消息是,这家公司正在试图扭转业绩亏损的局面。

在2016年1月发出年度业绩预亏公告后,中国重工就开始着手扭亏事宜。公司2月19日公告称,拟向控股股东中船重工集团出售所持陕西柴油机重工有限公司(下称陕柴重工)、重庆齿轮箱有限责任公司(下称重庆齿轮箱)两家公司各100%股权,以及青岛海西船舶柴油机科技有限公司(下称青岛海科)80%股权。

6天之后,中国重工又发布了一则公告,出售方案中转让公司由三家减为了两家,青岛海科80%股权的转让计划此次并不在列。中国重工解释称,青岛海科转让推迟,计划年内与大连船用柴油机有限公司(下称大连船用)一同转让至中船重工集团,两者均从事船用低速机业务。

此次转让的陕柴重工2015年亏损4.33亿元,而重庆齿轮亏损金额高达9.95亿元。

中国重工在2015年年报中披露,当年巨额亏损是由于计提了大额资产减值准备,界面新闻查看其年报发现,2015年计提的资产减值损失高达20.17亿元,同比增加266.26%。其中,计提应收账款减值准备7.96亿元,计提存货跌价准备12.01亿元。这一数据比其1月22日公告中的计提金额多出了6.84亿元。

如果刨除这逾20亿元的资产减值损失,实际上中国重工2015年归属母公司股东的净利润为亏损6.04亿元。

一般来说,坏账指无法回收的应收账款,而存货跌价指的是由于货物处于库存而导致的贬值。

此次涉及的单项金额重大并单项计提坏帐准备的应收账款均为4-5年及以上的账龄,也就是说中国重工尚未收回大应收账款时间已经较长,而于2016年初大规模作出计提坏账准备这一决定,则是前期坏账集中爆发的体现。

但是从界面新闻统计并查阅的的重大单项坏账计提的应收账款项目看,这次集中一次性计提也有一定的蹊跷。

以能够查到的公开数据——荣成市神飞船舶制造有限公司为例,早在2014年6月12日,荣成市人民法院便根据荣成市神飞船舶制造有限公司的申请,裁定受理荣成市神飞船舶制造有限公司破产清算一案。一般而言,企业走到破产清算这一步,其应收账款成为坏账的可能性就很大了,但中国重工当时并未计提坏账准备。

而涉及坏账的两家子公司重齿公司和平阳重工的计提原因,分别为“近年来,由于水泥市场产能过剩、价格低迷,重齿公司所开展的水泥生产线及粉磨站项目部分业主生产经营困难,现金流量严重不足,资金链断裂”以及“近年来,平阳重工煤炭液压支架业务受下游煤炭行业产能严重过剩、煤炭价格持续大幅下滑等方面的影响,下游煤炭企业生产经营困难,部分企业处于持续停产状态甚至出现关停,合同履约能力恶化,平阳重工应收款项回收困难”。

“近年来”这一说法含混不清,如果说之前就存在问题,为何不在当时计提应收账款坏账,而集中到2015年计提,同样值得投资者注意。

至于12.01亿元的存货跌价准备,虽然中国重工在年报中做出了一定的说明,但整体上与大多数上市公司一样,未披露计算计提的详细依据,简单地用一句“存货可变现净值低于账面价值部分应予以计提存货跌价准备”似乎并不能令投资者满意。

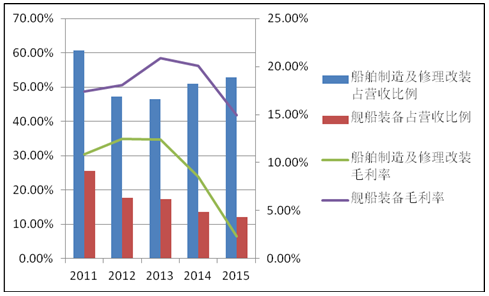

不考虑上述资产减值准备计提的因素,2015年中国重工出现较大亏损的核心原因还是造船业景气度下降。

航运市场运力和造船产能过剩导致了新船成交量减少,新船价格偏低,2012-2014年期间承接的订单价格较低,新增折旧以及人力成本的上升更是使得公司的造船业务雪上加霜,压缩了公司整体的盈利空间。通过“船舶制造及修理改装”以及“舰船装备”两个业务板块的毛利率变化情况便可知一二(两项业务近5年合计占营收比例均超过64%)。

如果说2011-2014年两项主要业务板块的毛利率变化情况还算平稳的话,那么2015年“船舶制造及修理改装”以及“舰船装备”分别大幅下降6.22个百分点以及5.01个百分点就成为拖累上市公司业绩的“罪魁祸首”。而且新增订单和年末手持订单情况也能从侧面说明造船行业的持续低迷。

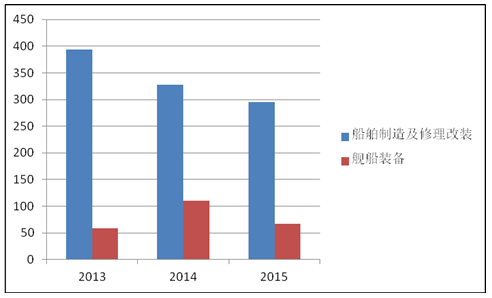

虽然船舶制造及修理改装业务新增订单同比仍有16.62%的增长,但扣除年内交付订单后,年末手持订单同比下降近10%;而舰船装备无论是新增订单还是年末手持订单均下降逾38%,而且占营收近50%的“船舶制造及修理改装”业务2015年末手持订单数处于近3年年末的最低值。

中国重工转让陕柴重工和重庆齿轮箱两家公司的股权这一事件,根据界面新闻查看,通过此次转让,中国重工能够实现剥离亏损资产的目的。根据年报披露,陕柴重工2015年实现营业收入7.70亿元,归属于母公司股东的净利润-4.33亿元;重庆齿轮箱2015年实现营业收入25.99亿元,归属于母公司股东的净利润-9.95亿元。

除此之外,中国重工后续计划转让的青岛海科以及大连船用在2015年也发生了较大的亏损,其中,青岛海科2015年实现营业收入3.12亿元,归属母公司股东的净利润-1.14亿元;而大连船用2015年实现营业收入18.35亿元,归属母公司股东的净利润-4.66亿元。

对于中国重工来说,如果能够顺利将占整个营业收入9.40%的亏损资产(2015年归属于母公司股东的净利润为-20.08亿元)转让给控股股东,再加上2015年末计提的大额资产减值必将能够使其在2016年“轻装上阵”,只不过通过这种集中突然性“洗大澡”的方式来“甩包袱”难免会给投资者的投资判断带来一定程度的影响。