除五粮液受追捧外,还有多家QFII现身龙头酒企股东名单中。

图片来源:视觉中国

白酒行业刚出现复苏态势,嗅觉灵敏的资本便蜂拥而入。

五粮液(000858.SZ)一季报显示,公司报告期内营收、净利润双双大幅增长。其中,营业收入88.26亿元,同比增长31.03%;归属于上市公司股东的净利润29.03亿元,同比增长31.91%;基本每股收益0.765元。

“季报堪称惊艳”是机构普遍对这份成绩单的评价。靓丽的业绩吸引了先知先觉的境外资本,五粮液十大股东名单中赫然同时出现了三家新进的QFII。

奥本海默基金公司、美林国际(MERRILL LYNCH INTERNATIONAL)、花旗环球金融集团(CITIGROUP GLOBAL MARKETS LIMITED)3月末分别以0.93%、0.6%、0.56%的持股比例,位列公司第四、第九和第十大股东席位。

在QFII的抢货助推下,五粮液截至2016年一季度末的股东人数也从2015年底的21.10万户下降至17.74万户,筹码更趋集中。

美林、花旗是耳熟能详的资本大鳄,奥本海默基金公司也是美国排位前5名的共同基金公司,旗下管理的基金总规模超过2000亿美元(约合12947.6亿元人民币)。

除五粮液受追捧外,还有多家QFII现身龙头酒企股东名单中。

奥本海默基金公司还是贵州茅台(600519.SH)的“座上宾”,其自2014年年报便出现在贵州茅台的股东名单中,持股729.26万股,持股比例0.58%,之后持股比例一直未有变化。这家基金在A股市场只投资了这两家白酒公司。新加坡政府投资公司(GIC Private Limited)也一直是贵州茅台的拥趸,其自2014年中报现身贵州茅台后,其间多次增持一次减持,持股比例由最初的0.41%增至截至2016年一季度末的1.35%,一季度期间还增持了237万股。瑞银集团(UBS AG)在清空贵州茅台后,又新进洋河股份(002304.SZ)。

这些资本巨头的垂青也刺激着二级市场的神经。4月29日,五粮液以近4%的高开来进行回应。酿酒板块也全日涨幅居首。

毫无疑问,在经历了四年的深度调整,全面回暖已成为白酒行业的整体趋势。这也是近期QFII大口“喝酒”的主要原因。

在五粮液身上最能体现出这个周期轮回。

“季报堪称惊艳”、“想到好,但没想到这么好”、“超预期”……机构对五粮液一季报的点评几乎倾尽溢美之辞。

对一季度的业绩表现,五粮液称,一季度营业收入增长主要由于酒类产品销量增加所致,而净利润增长则主要由于利润总额增加。

营收增长与公司的产品提价有关。五粮液核心产品52度水晶瓶装五粮液(俗称普五)在2015年一季度出厂价609元,在当年8月调价后,2016年一季度为659元。2016年3月下旬,五粮液开始执行新的提价政策,普五提价20元至679元,并取消每瓶30元返利,取消承兑汇票的公司贴息补贴。

普五在公司的营收占比约七成,其提价直接带动了五粮液业绩上涨。3月份的这次提价效果将在五粮液第二季度及下半年释放。因此,华创证券分析师王莺认为,考虑到目前逐渐回暖的市场需求,此番提价将助力公司业绩提升。

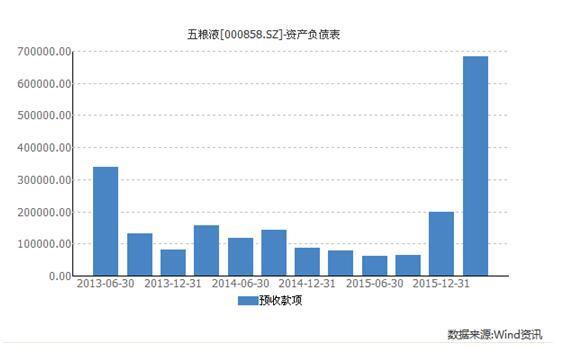

一季报中还有一项让人眼前一亮的业绩指标——预收款项。报告期末,五粮液的预收款项由期初的约20亿元激增至约68亿元,增速高达2.4倍。

预收款项这一指标被认为是酒企业绩的蓄水池,通常与经销商的信心有关。这一数据的大幅增长说明经销商打款积极,为公司后续业绩奠定了基础。

同时,公司的应收票据也出现了大幅上升,一季度期末应收票据高达161.67亿元,较期初86.65亿元大幅增长近九成,创下历史新高。

五粮液在2015年年报中曾透露今年的经营计划,力争实现营业总收入、利润总额双双同比增长10%。照此计算,今年一季度营收和利润完成良好,分别已完成目标的37%和33%。若再加上预收款增加,五粮液已完成全年任务的57%。

外延式的扩张也成为五粮液市值增长的一大动力。五粮液正加大对外资源整合步伐,“十三五”末,公司计划通过并购实现新增100亿元销售收入,将考虑并购年收入10亿元以上的酒企,目前正在积极接触。

对内外状态均处于过去三年最好水平的五粮液,机构除了给出强烈推荐之外,在目标价上也毫不含糊。招商证券、广发证券、中投证券分别给出了40元、38元和35.49元的目标价,较4月29日收盘价28.4元还有少则25%,多则超过40%的上涨空间。

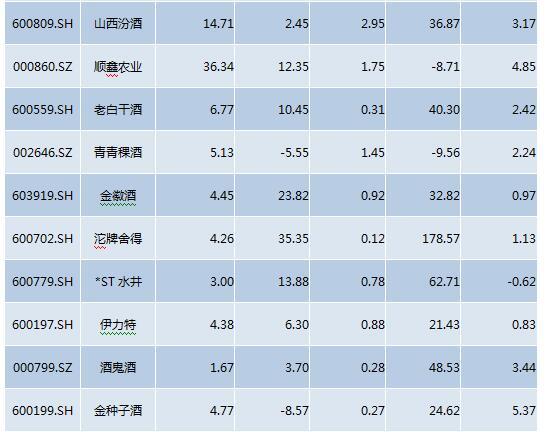

酿酒板块其他企业也在一季度出现回升。有数据显示,2015年我国白酒制造业主营业务收入5559亿元,同比增长5.22%;白酒产量1313万千升,同比增长5.07%。上市酒企中,仅青青稞酒(002646.SZ)和顺鑫农业(000860.SZ)今年一季度净利润出现同比下降,其他酒企净利润都实现了10%以上的增长。尤其是龙头酒企,如贵州茅台、五粮液、洋河股份、泸州老窖取得两位数的净利润增长实属不易。

广发证券强调,今年是白酒龙头新一轮周期起点,核心逻辑为大众消费升级,将选择性价比高的名优白酒,白酒龙头公司销量增速将快于行业,再加上提价和产品结构升级因素,收入增速预期有望不断上行,同时带来估值中枢上行,形成戴维斯双击。

“不同于之前黄金十年白酒企业的全面繁荣,此轮行业复苏是龙头的复苏,具品牌、产品、渠道力的企业未来将实现市场份额的持续提升,而缺乏竞争力的企业将逐渐消亡。当前龙头发力提升自身竞争力,增速已显著超越行业。”国泰君安认为。