笼在东鹏特饮身上的质疑不会随着上市而消散,漫漫长路,才刚刚开始。

文|胖鲸头条

累了困了喝东鹏特饮,但困了累了,喝红牛。

2013年,发展势头良好的红牛将其自2005年开始使用的广告词“困了累了喝红牛”改为“你的能量超乎你想象”。而另一边,东鹏特饮将广告词改为“累了困了喝东鹏特饮”,并将其“发扬光大”。目前搜索东鹏特饮官网,累了困了喝东鹏特饮的广告仍占据整个官网首页。

图源东鹏特饮官网

正是这近似“抄袭”的广告打法,加上其主推低价饮料,“低配版红牛”的帽子扣在东鹏特饮头上,直至今日仍未摘下。

但偏偏也是东鹏特饮,近日顶着“功能性饮料第一股”的名号,上市了。5月27日,即上市首日,东鹏饮料股价以44%的封顶涨停收盘,次日再以10%的速度涨停,市值一度超355亿。

上市后,东鹏特饮连续7个交易日涨停,截至6月4日收盘,其最新股价为118.04元/股,最新总市值为472.2亿元。

国内功能性饮料的发展可追溯至上个世纪八、九十年代,脱颖而出并成为领军者的正是于1995年进入中国市场的红牛,也正是红牛借助铺天盖地的宣传及“市场无盲点,逢店必进”的铺货策略建立起消费者对于能量饮料的认知。

图源红牛官方微博

随着红牛的出圈,整个功能性饮料赛道开始沸腾,一时间追随者众多。而从一开始,东鹏特饮便在无限逼近红牛的路上行进。

2003年,东鹏饮料董事长林木勤接手东鹏饮料集团,并于2009推出东鹏特饮。林木勤曾表示,“2009年切入能量饮料,看重的是市场需求和空间,但困难也是显而易见的:能量饮料已经出现市场领军品牌,如何在激烈的竞争中突围,打出差异化竞争,求得生存与壮大,这是我们必须面对的。”

在这样的市场洞察下,2009年的东鹏特饮为PET瓶塑胶瓶装,从产品口感、包装配色,再到广告语,均全面模仿当时领军品牌红牛。当时,东鹏特饮售价为3.5元,而红牛则坚持了将近20多年的6元售价。

20多年前的6元,对于当时的中国市场来说,已属高端饮料产品,故其长期占据一二线城市。而东鹏特饮自推出之际,占据的就是价格优势。加上其不断提出买一送一策略,成功敲开了三四线城市的功能性饮料的市场大门。

以打工者众多的东莞作为自身打响第一枪的阵地,东鹏特饮将工作时间较长的司机、蓝领工人、快递员、医护工作者等纳入自身受众群。

2013年,东鹏特饮推出重量级品牌形象大使谢霆锋,将“累了困了喝东鹏特饮”这句广告语彻底打响。彼时,营销成为东鹏特饮打开市场的另一利器。

此前东鹏特饮从红牛包围的功能性饮料城墙中得以突围,精准营销和低价切入便是其两大法宝。但实际上,东鹏特饮引以为傲的这两大法宝,同时也是其下一步发展的桎梏。

数据显示,2018 年至 2020 年,东鹏饮料宣传推广费依次为 5.43 亿元、4.3 亿元、4.07 亿元,分别占当期销售费用的 56%、43.74%、39.13%,占当期总营业收入的 17.87%、10.22%。

图源东鹏特饮招股书

与高昂的营销费用相对应的,是较低的产品研发费用。2017年-2020年6月,东鹏饮料研发费分别为0.22亿元、0.22亿元、0.28亿元和0.15亿元,占当期营收0.76%、0.72%、0.67%和0.62%。

这意味着,相同的饮料,以不同的营销方式面向大众。按照星空财富的说法,“我们每喝五口东鹏特饮,其中至少有一口的钱是花在了自己看的广告上。”

当然,做产品自然不可能不做营销。关键在于,从电视砸钱做广告时代走来的东鹏特饮,似乎并没有同自身的广告词“年轻就要醒着拼”一般迅速适应当下全新的营销打法,成功抓住年轻消费者的喜好。

尽管东鹏特饮频繁出现在热播影视剧及综艺当中,甚至开始入驻B站,联合抖音开启创作大赛,成为中超联赛赞助商,但论起大众对于东鹏特饮的印象来源,上述一系列举措尚不及那句山寨型广告语“累了困了喝红牛”来得直接。

而一贯的低价策略影响更为直接——冲击高端,东鹏特饮短期无望。东鹏特饮相当于红牛半价的销售策略在此前帮助其在三四线城市站稳脚跟,也相对给经销商们带来了压力。而东鹏特饮也曾试图将售价提高,但得到的回馈让其不得不放弃提价策略。一旦低价成为东鹏特饮的品牌标签,在消费者的认知当中,这一点便很难再改变。

东鹏特饮上市后市值一度上涨至355亿,一时之间,争议不断。

仅从其业绩来看,东鹏特饮大概率是值得的。

数据显示,2018年至2020年,东鹏饮料营收30.38亿元、42.09亿元、49.59亿元,归母净利2.16亿元、5.71亿元、8.12亿元。2021年第一季度营收17.11亿元,同比增长83.37%;归母净利润3.42亿元,同比增长122.52%。

仔细来看东鹏特饮产品规格可以发现,其产品已在不断布局中形成了较为稳定的梯队。

在这些呈现出高增长态势的增长背后,东鹏特饮共推出了2元(250ml盒装)、3元(250ml瓶装)、4元(250ml灌装)、5元(500ml瓶装)五种不同包装及规格的产品。其中,针对红牛罐装产品不易携带这一痛点推出的250ml瓶装产品,以差异化及低价成功帮助东鹏特饮突围。

但无论包装如何更换,上述产品仍是单一产品。财报中另一个需要关注的数据是,2017年-2020年,其功能饮料,即东鹏特饮系列分别营收27.35亿元、28.85亿元、40亿元、46.55亿元,占公司总收入的96.19%、94.99%、95.11%、93.88%。

图片来源:东鹏特饮招股书

可以看到,东鹏特饮的产品结构单一到了令外界质疑其品牌增长可能性的地步。更何况对比近几年数据,绝对大单品的局面根本看不到一丝有所改变的迹象。其招股书中也明确指出,由于产品结构相对单一,如果能量饮料行业市场环境出现恶化、消费者偏好发生改变以及相关行业监管政策发生不利变化,可能对公司经营业绩产生不利影响。

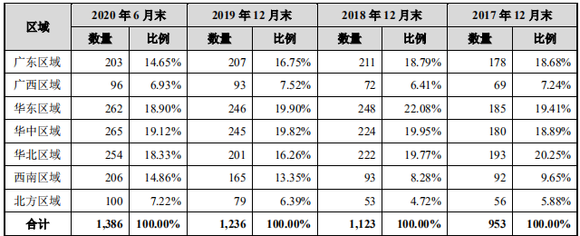

东鹏特饮的营收结构单一并不仅仅体现在产品结构上,亦有销售区域的单一。招股书显示,2018 年至 2020 年,东鹏特饮广东区域销售收入占主营业务收入比例为 61.1%、60.12%、55.74%。又是一组相对危险的数字。

图源东鹏特饮招股书

发于广东,也困于广东。相较于已经在全国打出广泛认知力的红牛,东鹏特饮尚有较长的全国化道路要走。但相较于单一产品结构数据,销售区域呈现出较为明显的扩张态势。

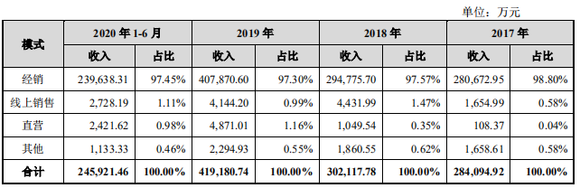

除此之外,东鹏特饮另一困局来自其对经销商的高依赖。招股书显示,东鹏饮料97%以上的销售收入来源于经销商。2018年-2020年,经销收入的占比分别为97.57%、97.30%和97.38%。线上渠道占主营业务比重分别为1.47%、0.99%和1.15%。

图源东鹏特饮招股书

尽管根据东鹏特饮方的说法,其在直营和线上渠道的销售收入占比较小,主要由于饮料产品消费的即时性和产品重量导致的巨额运费,但在如今线上线下交融趋势愈发显著的当下,如此依赖线下经销模式,难免会让人质疑东鹏特饮的渠道布局能力。

更何况,高运输价格背后实际上也反映出东鹏特饮在广东基地之外的销售区域内尚未建立起配套的生产线能力。

此前过会时,发审委对东鹏饮料提出询问,因经销商每年增加与减少数量均较多,要求其说明经销商队伍是否稳定、新增经销商速度的可持续性。

东鹏特饮作为公认的功能性饮料界“千年老二”,目前面对的不仅仅是红牛这道尚无法逾越的高墙,也有来自“后辈”乐虎的追赶。乐虎系达利旗下产品,同样以低价作为优势活跃于三四线城市。

图源乐虎官方微博

2019年,我国能量饮料整体规模约458亿,占整个饮料行业的7.9%。而据欧睿国际统计数据,2019年国内能量饮料行业市场占有率分别为,红牛57%、东鹏特饮15%、乐虎10%、体质能量6%、XS 5%、战马4%、其他3%。

此前,最高人民法院已做出终审判决,判定“红牛系列商标”所有权归泰国天丝医药保健有限公司所有。这场始于2016年的商标之争,前后共涉及超过20件纠纷案件,直到今日仍未停歇。

诚然,这场纠纷对红牛这一品牌直接造成了负面影响,但这并不意味着红牛通过长期积累占据的市场份额会在短期内被蚕食。2020年年末,据华彬快消品公司公告,中国红牛完成销售额228.15亿元。尽管据巅峰期有所下滑,但在功能性饮料赛道上,其仍有举重若轻的地位。

同时,红牛也在思考其他的出路。上述占领4%份额的战马,即为输掉官司的华彬集团所推出,其2020年上半年收入已达7.2亿。而泰国天丝集团也同样落了另一枚棋子:收购广州曜能量,在国内推出红牛安奈及、红牛维生素风味饮料。

除了一直在该赛道摸爬滚打的品牌,也有一些饮料企业涉足其中。安利推出XS、伊利旗下为焕醒源、统一以够燃“参战”、盼盼推出豹发力、今麦郎的天豹等。此外,可口可乐也通过中粮在中国销售“魔爪”,元气森林则推出了“外星人”。

娃哈哈旗下激活、农夫山泉的尖叫、百事的佳得乐,也在此前作为老牌选手入局。

尽管上述产品中似乎没有出现有独当一面之力的选手,但也足以证明功能性饮料赛道早已不复多年前的空白。

东鹏特饮顶着“功能性饮料第一股”的名号上市,这绝不是该赛道的终点。笼在东鹏特饮身上的质疑不会随着上市而消散,漫漫长路,才刚刚开始。