像过去20年中国疯狂扩张的经济一样,中国本土的公关、广告公司也是在野草般地生长。经历了疯狂并购扩张的蓝色光标公司也是如此。

蓝色光标北京办公室外墙

1.

上周五,在北京东北四环外一栋有着2万多平米的厂房改造的办公楼里,一家中国本土传播公司蓝色光标的创始人赵文权在投资说明会上自信的谈论起公司未来的目标:2020年成为一家收入100亿美元规模的营销公司——这样的体量将相当于全球第四大营销传播集团。

放在5年前,这个目标就像是天方夜谭。在广告营销这个几十年没有任何商业模式变化的传统行业里,无论在国内还是全球市场,几乎只有国际4A公司们才能获得大公司客户的信赖,而它们大多都归属于几大全球营销集团旗下。大部分本土的广告公司只能成为营销链条中某个环节的小代理商,几乎没有公司有真正的话语权以及为大公司提供整体服务的能力。

赵文权一直试图从这个让人绝望的市场当中寻找机会。更早的时候,大约十年前,蓝色光标的几个合伙人曾一度跟这几家国际营销集团挨个接洽,试图卖掉自己的公司,最终大家还是选择了在国内上市,自己做大。

这家公司所在的酒仙桥曾经是一片被遗弃的中国1970-1980年代的破旧工业厂房区域,现在成了艺术家的集散地和创意工业园区。就在不远处的望京,驻扎着西门子、摩托罗拉、阿里巴巴等许多大型公司的北京总部。

资本和商业在迅速而深刻的改变着公司周围的面貌。自2009年年底进入资本市场后,蓝色光标也已经不仅仅是外界曾经熟悉的“一家本土公关公司”。

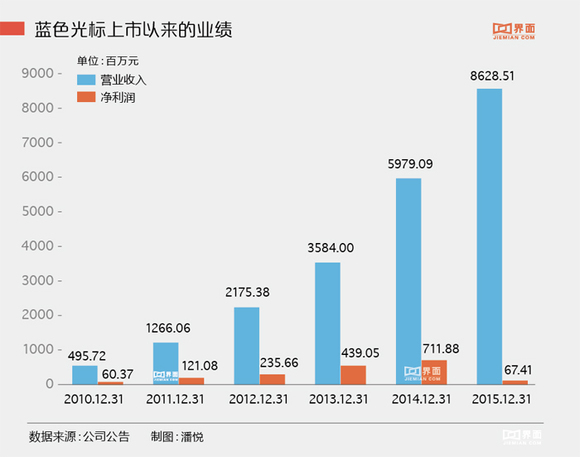

在过去的6年时间里,蓝色光标并购了10家国内公司,7家国际公司,除此之外还投资了40多家公司。疯狂的收购让蓝色光标的收入从2009年3亿翻到2015年的86亿,从一家300人的公司增长到全球6000人的集团。

对于蓝色光标的迅速扩张,越来越多人表示看不懂了。过去几年,它在营销领域各个细分市场收购的公司中,有的在亏损,也有的出现了业务下滑,与此同时财务成本急剧上升。这些让蓝色光标2015年度的净利润下滑了90%。

蓝色光标的投资是否不够理性?管理层是否具备收购整合的能力?它未来的盈利能力如何?这家公司从未面对过如此多的质疑。

面对难看的财报,下滑的股价,蓝色光标的CEO赵文权称,“这都在我们的预料当中。我并不急着赚钱,对我们来说,最重要的事情是完成我们的布局和业务转型,要做成这件事,就一定要(在利润上)付出代价。”

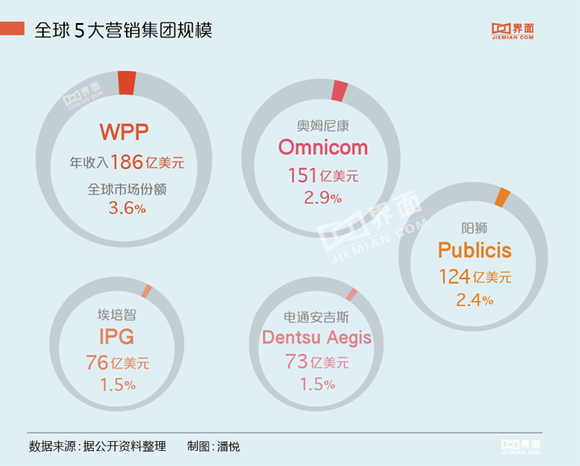

赵文权锁定的目标是5年后公司的规模达到百亿美元,这相当于半个WPP集团。

2.

自从2000年大学毕业后,蓝色光标是熊剑唯一的任职单位。从一家40多人公司的实习生,到一家6000多人公司的首席数字官,熊剑几乎一直跟着赵文权,他的经历与公司的多次变化轨迹重合:从最初主要做媒体关系、发新闻稿、做活动、到2004年成立社会化营销、2008年开拓数字营销、2010年上市后开始学习看标收购企业。

在熊剑看来,蓝色光标成立至今一直都在经历剧烈的变革和转型。

“有时候很多人不理解。比如当初公关业务好好的,又不是做不下去,何苦自己折磨自己。不过后来证明,方向很对。”熊剑这样评价公司的几次转型决策。

如果蓝色光标选择了固守公关业务,无论它是否被卖掉,应该早就遇到天花板了。毕竟在中国,公关市场规模只有500亿,而广告行业是一个接近5000亿的市场。如今,在蓝色光标的收入中,公关业务只占1/4。

在过去几年的疯狂收购中,赵文权都在做这种“不惜代价”的战略布局。

2014年当蓝色光标确定了未来把移动互联网营销业务作为发展重心之后,在当年11月成立了蓝色光标移动互联板块。这一块全新的技术业务,无论对于蓝标还是WPP,都是一个陌生的领域。

而在之后一年不到的时间里,蓝色光标不仅投资了6家移动互联网领域的公司,还在去年6月宣布分别以17.7亿和4.36亿高价并购了多盟和亿动两家尚未盈利的移动广告公司。

“和两家公司从开始接触到签协议只用了大约3个月。”蓝标移动互联业务CEO潘飞在接受界面新闻采访时回忆道。

去年6月,蓝标公布收购者两家公司的时候,A股正在经历股灾,蓝标的市值也出现了大幅度下滑。“当时许多所谓的资深人士建议我们应该重新探讨一下这个事情,说不定价格可以下来一些,不过当时赵总以及核心团队都很坚定的走下去。” 潘飞说。

比起战略布局,似乎蓝色光标并不太在意价格。“我觉得这恰恰是蓝色光标比较可贵的地方,我们一旦想清楚了一个战略,我们实践战略的决心是非常大的。” 潘飞说。

在蓝色光标,多盟和亿动所在的移动互联业务板块被称为成长业务,将支撑蓝标未来的核心收益。自从2010年智能手机开始普及,短短几年间人们的生活方式和消费方式发生了颠覆式的变化,未来的大部分生意很大程度上都会变成数据的生意,挖掘和运用跨屏数据的能力将成为精准营销的核心。

成立于2010年的多盟目前是国内拥有最大手机App广告网络的营销公司之一,它可以通过数据算法用多种方式将广告自动投放到针对人群的手机应用中,比如开屏、插屏、信息流、视频广告。

对于多盟和亿动,蓝标寄予了极大的希望。今天拥有多盟及亿动的蓝色光标移动互联已经成为中国最大的独立广告营销集团,“我期待着这两家公司在未来能与蓝标一起开创更大的移动营销格局,让大家在中国甚至全球范围内一想到移动营销就想到我们,成为技术+服务新型智能营销模式的代表。”潘飞说到。

在中国,移动广告市场每年都在以100%以上的速度增长,蓝标集团2016第一季度业绩预报显示,蓝色光标移动互联业务势头迅猛,收入及净利润均大幅上涨。

有时候赵文权甚至会反思,似乎自己稍微慢了一步,若是早一两年布局,也许现在会是另一番格局。

3.

中国高估值的资本市场为上市公司并购重组打开了一扇大门。创业板上市之后,蓝色光标另一“不惜代价”的战略转型是全球化。

两年前,蓝色光标花了3.5亿成为了一家英国广告公关公司Huntsworth的第一大股东。据熊剑介绍,为了促成这次交易,蓝标花了两年多的时间,这也是中国企业第一次在营销传播领域投资海外大公司。

如果你留意了蓝色光标最近一年的财报,会发现Huntsworth这家传统的公司受到欧洲经济的影响业务其实一直在下滑,而且它的未来似乎也不会有太多增长,因此蓝色光标将它的商誉减值了1.27亿。

仅仅作为财务投资来看,Huntsworth的确是一个失败的投资,不过在熊剑看来,若是站在布局的角度,这次收购却对蓝色光标意义重大。这家公司在全球的金融和医疗领域有着很高的威望,在29个国家有63个办公室。可以说,Huntsworth为蓝色光标打开了海外收购的大门。

“海外并购比在中国难度大多了,如果你只是有钱,别人凭什么会卖给你?正是因为买了Huntsworth,这个行业的公司开始认为,这个企业值得我们跟他们去谈一次。”熊剑说。

在Huntsworth之后,蓝色光标还收购了英国的社交营销公司We are Social、加拿大的传播公司Vision 7和美国的设计公司Fuse Project。

去年年底,宝洁公司做了一个重大的决定——缩减全球广告代理商,从原来的20多家减到5家,而蓝色光标幸运的成为了其中之一,因为Vision 7旗下的Citizen Relations中标了。

与Citizen Relations一同获胜的都是全球传播大集团旗下的公司,包括宏盟集团旗下的 MMK+、阳狮旗下的明思力、埃培智集团的 DeVries Global 以及 WPP 旗下的伟达公关。

能够在竞标中与这些大集团并列被放在一起,被蓝标视为一次战略性的成功。

“Citizen Relations能在众多顶级广告代理中胜出的一个重要原因正是因为有蓝色光标,中国和北美服务我们都有能力做。当然,如果我们不收购Vision 7,蓝色光标自己也不可能拿下来宝洁这个大客户。”熊剑说。

在蓝标看来,宝洁的这一缩减广告代理商数量的决定也意味着一种趋势。营销环境正在变得越来越复杂,广告、公关等不同营销细分领域之间的边界也在变得越来越模糊,大公司更愿意寻找一站式的营销解决方案,而不再是在各个领域找最顶尖的广告、公关公司。

“想象一下公司要做一个项目,一个屋子坐着20几个广告代理,这之间的沟通、利益平衡有多复杂。也许每个公司在各自的领域都有80分,但是让它们一起来合作,结果可能是不及格。虽然蓝标的整体服务水平可能在70分,但它可以提供创意、数字营销、媒介投放全方位的服务。”熊剑相信,这种高效率的一站式营销解决方案才是大公司真正需要的。

蓝色光标在收购战略上也反复强调协同效应,期望未来通过更多的海外收购,提供更全面的服务,不仅可以吸引更多的国际大客户,还有正在迅速向海外扩张的中国大公司。

在赵文权展望的2020年100亿美元收入的“养成”计划中,将有一半的收入来自海外,如今这一比例只有11%。这意味着在未来的几年里,蓝标并不会放慢并购和投资的步伐。

蓝色光标是一个5个“中国合伙人”的故事。1996年,公关行业刚开始在中国兴起不久,26岁的赵文权找到北大大学同学孙陶然,说想开个公关公司,之后孙陶然又拉上了连邦软件总裁吴铁、联想总裁办公室主任许志平、长城电脑市场部总经理陈良华,每人凑了5万,各占20%的股份,创立了蓝色光标。

从最开始,这家公司只有赵文权在全职运营,其他四人各自都有自己的工作。虽然1998年年底赵文权曾经离开过蓝标,由从长城电脑来的高鹏接管过几年,在2003年赵文权重新回来之后,他几乎又一手把蓝标带到今天。

后来,随着公司业务的不断扩张,许志平和陈良华也开始回来负责公司的财务和人才培养等相关工作。平时,5位合伙人除了每年坐在一起开董事会,在战略上的问题一起商量、贡献彼此的资源以外,基本上连一起私下吃饭的机会都很少。而直到去年5位合伙人的股权解禁之前,他们的股份分配依然是同样的。五个“兄弟”之间经历了公司由小到大的成长过程,依旧保持了平等的股权分配,至少赵文权认为他们各自都对公司贡献了很大的价值。

除了5位创始合伙人之外,现在的蓝标依然有着“兄弟文化”。据熊剑介绍,公司有个十几个人组成的Top Leader Team(高管团队),有一半都是像熊剑一样跟着公司一起成长起来的,其中包括熊剑大学上铺的兄弟罗斌,现任集团的高级副总裁。他们每个月都会找一个周末,聚在一起开一天的会,互相分享业务情况,共同探讨公司的发展。他们都叫赵文权“老赵”。

经历快速扩张的蓝标,旗下已经拥有多条业务线和多家公司,但如今直接向赵文权汇报的也只有高管团队的这十几个人,他把更多权力、利益放给新一批的年轻骨干。

伴随着最初的几个合伙人一一离开董事会,现在更多在一线运营的高管们开始接替上去。去年,公司的CFO接替了孙陶然的董事席位,今年许志平辞去后熊剑会去接替。赵文权计划日后蓝标将转型成为一家由管理层控制,而非大股东控制的董事会,这样的架构也更符合国际大集团的董事会模式。

5.

中国的营销广告市场有着极其特殊的环境。

Faceook,Google,Twitter这几家互联网营销的主要平台被挡在门外,这不仅让百度、微博、微信这些本土企业获得迅速发展的空间,还在国内创造了一个相对封闭、独特的营销环境和游戏规则。

伴随着跨国公司在中国的业务增长,它们不能只依赖于国际4A公司,还是要寻找真正了解中国市场的本土公司。这个趋势在最近几年尤为明显,越来越多的国际公司开始在中国寻找本土广告代理合作。

“这就是为什么在印度等亚洲国家,就很难有本土公司做大,大家使用的工具都一样,甚至语言都是英文。WPP等公司很轻易就占据了主导地位。”熊剑分析道。

另一方面,蓝色光标的这些本土上市公司“土豪”式的收购也有赖于中国资本市场的红利,创业板股票的高估值让蓝标有资金进行大规模收购,尤其是在面向海外收购时,它最大的优势也在于能给出比海外并购者更高的PE。

不过,迅速发展、膨胀的事物几乎都伴随着代价和更大的挑战。

并购本身就是一件高风险的事情。在全球范围,并购的成功率平均只有30%左右,这个比例在中国可能会更低,因为在海外你通常是向董事会购买一个成熟运营的企业,而在中国很可能是直接从创始人手上买,在并购后创始人如果套现或者因为利益冲突离开,对一家公司的伤害有时是致命的。

更糟糕的是,蓝标所在的广告行业本身正在面临着颠覆性的变化。

比如最初当蓝标想转型突破公关业务进入广告领域、扩大客户群时,它高价收购了房地产广告代理商今久广告、央视广告代理商博杰传媒。然而,传统媒介代理业务最近几年都在面临前所未有的挑战,未来的增长希望更是微乎其微,比如杰传媒曾是CCTV 6和CCTV 13两个频道的广告代理商,在电视广告本身就在整体下滑时,博杰去年还失去了CCTV 6的代理,这让它的收入骤减一半。

当然,WPP、电通安吉斯这些全球传播集团也面临同样的挑战,传统业务大多出现了严重瓶颈,想要实现增长几乎只能靠互相挖客户。虽然它们同时也在迅速布局技术营销领域,但坏消息是,如今它们的竞争者不仅只有彼此。

在这个数字化的新环境里,不断的有新的竞争者以完全不同的方式加入到营销行业,比如Google、Facebook和中国的BAT,它们从技术作为突破口,同样迅速成为了广告领域的大玩家。在海外,除了互联网公司,还有像Adobe、微软、甲骨文这些软件公司还开始提供营销技术解决方案,甚至连咨询公司都在开始提供营销服务。

幸好,广告是一个足够大的市场。在美国,2015年广告行业的规模已经有1828亿美元,据艾瑞预测,到2020年,整个中国的广告市场也将达到1226亿美元。若蓝色光标5年后真能达到收入100亿美元的目标,其实在中美各占的市场份额也只不过是4%和3%。

对于蓝标,它还没打算与科技公司们竞争,它更多还是在与WPP这些传统营销公司们赛跑,WPP如今在全球的收购速度大约在每周1-2家公司。这就是为什么蓝标的“疯狂”在外界看来是鲁莽,在赵文权这里,却是争分夺秒的未来布局。

对于迅速被纳入蓝标的6000多的员工,他们其实大多和外界一样,对这个公司并不了解。为了培养他们的认同感,这些年赵文权每周会给所有员工发一封“每周一讲”邮件,亲自科普关于蓝标的点点滴滴,从5位创始人的故事到公司整体业务布局的构想。

而对收购过来的海外公司,赵文权会给予更多的时间让他们接受一个从未听说过的大股东。过春节的时候,赵文权等管理层特意给每个海外员工也发了红包,他希望他们逐渐认识到,自己属于一个来自中国的跨国公司。