券商这一行当,总逃不过强周期的宿命。

图片来源:Pexels-Ivan Rebic

文|锦缎研究院 少怀

“历史不会简单的重复,但总是压着相同的韵脚”——马克·吐温。比如券商这一行当,总逃不过强周期的宿命。

当市场持续上涨的时候,逐层叠加的赚钱效应,带飞券商的业绩,这是2020年,富途控股(NASDAQ:FUTU)股价所演绎的逻辑。当美股市场上升不力的时候,比惨大会上的投资者不是卧倒装死就是割肉离场,带衰券商业绩,这可能是未来一年(2021年Q1开始)较大概率将持续演绎的逻辑。

投资者往往手中有股,关注短暂涨跌;却做不到心中无股,关注周期的变化。于是在吃港美股交易这碗饭的互联网券商身上,我们正在看到这样的光景:

●IPO打新过去旱涝保收,如今赚钱效应没有了;

●新冠疫情带来的互联网用户增量和时长消退,业绩脉冲的赚钱效应没有了;

●互联网公司的业绩增长中枢下降,导致估值中枢下移,长期的赚钱效应受到挑战;

●“福无双至祸不单行”,股价下跌过程中利空消息开始演绎。

富途证券与腾讯(HK:00700)渊源颇深。创始人李华是腾讯第18号员工;腾讯也是富途证券第二大股东,股权占比22.8%。同时,腾讯允许富途证券使用腾讯品牌为富途证券背书,使其能借助QQ钱包/QQ浏览器/微信搜索等渠道获客。

在产品体验方面,富途证券明显领先于过去的港美股券商:紧跟移动互联网时代的操作界面,牛牛圈资讯服务,证券开户及出入金引导等。

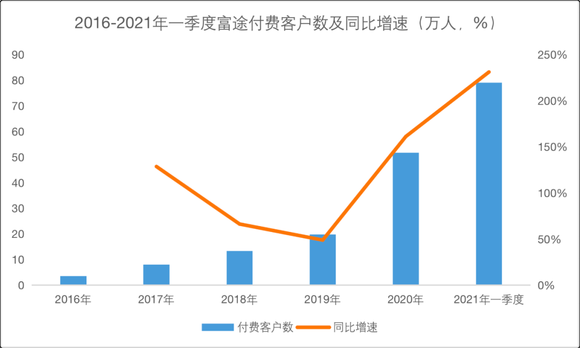

产品体验的领先是其早期成功的关键因素之一,由此收获较快的付费用户增速:

2016年,3.5万人。

2021年Q1,51.7万人。

图1:富途证券付费客户数及同比增速,来源:锦缎研究院

可以看到,2020年是富途证券大踏步增长的一年。当年营收33亿港元,同比增长212%,三项费用(营销费用、管理费用和研发费用)合计11.47亿港元,同比增长93.78%。而净利润达到13.26亿港元,同比增长700%。

为什么富途控股2020年业绩这么高光?

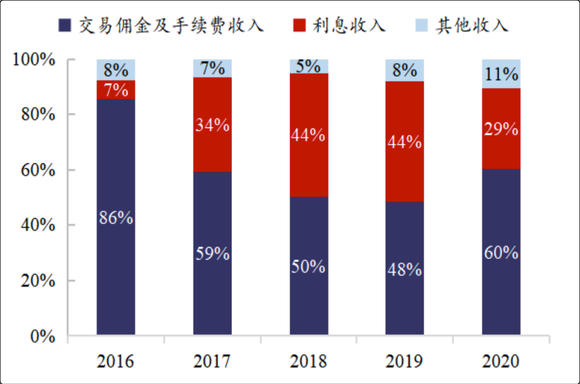

答案大家都知道,2020年是新冠疫情的一年,知名的互联网产品的用户量和时长都有大幅上升,加之海外国家流动性泛滥,很多互联网公司的股价蹭蹭蹭往上涨。这个赚钱效应带来了富途证券付费用户数和交易额的上升,然后带动了交易佣金和两融利息为主的富途证券的业绩提升。

图2:富途证券营收结构,来源:兴业证券

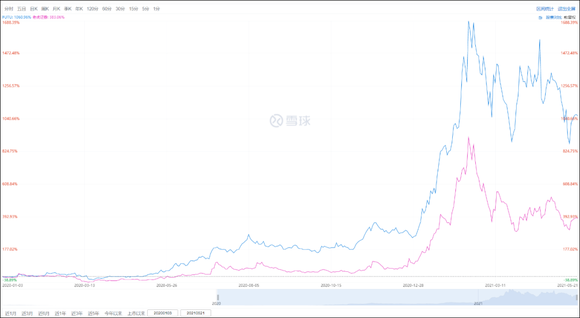

老虎证券(NASDAQ:TIGR)的业绩增长逻辑也与富途证券一致,2020年其营收10.79亿港元,同比增长136%,净利润为1.48亿港元,同比增长422%——虽然整体规模只有富途证券的1/3。

所以我们看到,2020年之后的一年多,富途证券最高涨幅接近17倍,老虎证券最高涨幅9倍左右。

图3:富途证券和老股的股价叠加,来源:雪球

由于券商的强周期性,富途证券投行业务营收占比也较少,所以我们不能只看它“吃肉”,也要知道特定的时间到了,它也会“挨打”。

上面讲到,疫情时期互联网公司用户数和使用时长提升,带来业绩和股价提升的预期(注意,并不是全行业的提升),带来浓郁的赚钱效应,作为互联网券商的富途证券大发横财。

然后随着疫情不可抗力的过去,相关赛道和公司又被打回原形。

最典型的例子是在线教育,改名高途(NYSE:GOTU)的跟谁学,股价从高点的149美元跌回22美元;网易有道股价从最高的47美元跌回24美元;新东方在线股价从43港元跌回12港元。风来猪飞,风去猪坠。

这是第一个赚钱效应的消失。

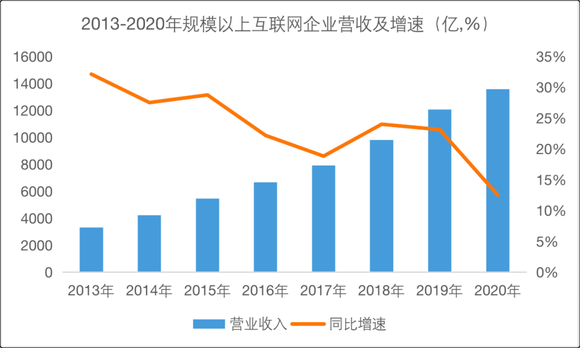

从一个更长的维度观察中国互联网行业,靠流量增长的阶段正在成为过去时,在2020年中国互联网用户数已经达到10.8亿,移动互联网用户达到9.86亿,增速已经步入个位数时代。互联网行业步入存量竞争时代,与之相对应的是互联网企业营收增速逐渐下滑。

Fastdata极数的数据显示,2013年-2020年中国规模以上互联网企业营收增速从2013年的32.1%下滑到2020年的12.5%,又创增速新低,互联网行业营收进入低增长阶段。

图4:中国互联网规模以上企业营收及增速,来源:Fastdata极数

当互联网行业靠流量增长的逻辑不再有效,模式创新越来越后继无力,它们就像过去的很多传统企业一样,不可避免的陷入瓶颈,这将会对富途证券的长线逻辑形成挑战:用户所投资股票的业绩增速中枢下移,使股价上涨的基础不牢固。

当然,我们认为的硬核的创新力量将会不断涌现,技术创新将有效替代模式创新,但它们有相当部分会上科创板,比如搞芯片的寒武纪(2020年7月登录科创板),比如AI四小龙(有的能上,有的上不了)。

这是第二个赚钱效应的消失。

自2020年以来,股市的火爆也带动了打新股的热潮。以港交所为例,2020年共吸引146只股票上市以上市首日收盘价计,上涨的比率高达66%,可以说港股打新整体上说赚钱效应明显。

时至今日,港美股的打新热潮也在慢慢消退。

截至2021年5月21日近90天的数据显示,在港股已上市的16家企业中,首日上涨的企业仅5家,中位数涨幅是6.4%;而下跌的企业达到9家,中位数跌幅是18.5%。让投资人损失惨重。不少投资人对打新表示后悔,甚至有投资人希望“不中签”。

这是第三个赚钱效应的消失。

图5:近90天港股新股收入涨跌,来源:富途证券

2021年2月下旬到4月初,很多高估的互联网公司股价撑不住大幅回撤。那些追随赚钱效应跑步进场的投资者——富途证券2020Q3新增付费用户11.5万人创新高——有相当一部分都被晾在了巅峰。

所谓的牛市大部分人亏钱诚不欺我也,所谓“七亏二平一赚”就是赚钱效应下跟风追高的体现。

而追高站岗的人,一旦投资标的的股价大幅回撤下跌,那它们的动作是整齐划一的卧倒装死或割肉离场,交易量低迷的不要不要。这会导致富途们的佣金和利息这两项主要收入来源出现较大的波动。

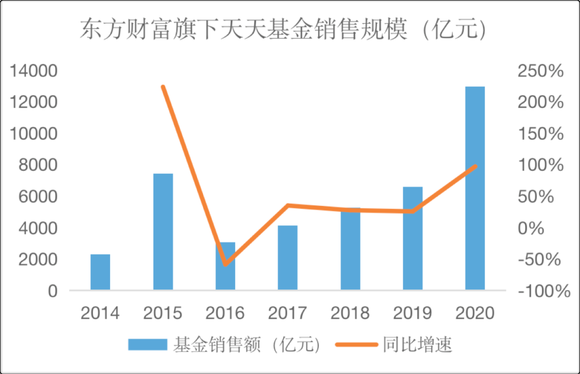

为了说明这一过程,我们可以借助东方财富旗下天天基金网的规模。

图6:东财旗下天天基金的规模,来源:锦缎研究院整理

上图可见,2015年股票市场暴涨,基金销售规模暴涨到7432亿元,同比增长223.5%,随后2016年暴跌到3060.7亿元,下滑58.82%,直到2020年,才重新超过2015年的基金销售规模,这与A股走势大致相同。

一次大行情,往往会透支券商多年的业绩,导致市值无法有效上升。见东方财富的股价,2015年的山岗上放哨的人,2020年才解套。

图7:东财的股价走势,来源:wind金融终端

正所谓“福无双至祸不单行”,当行情好的时候市场无视的利空,在行情不好的时候会开始演绎。

比如通过富途证券你是可以买A股的(富途A股通融资账户),而严格来说富途缺少国内牌照,这种经营行为存在风险。

再比如富途证券的一些获客策略,在打擦边球。2020年5月20日前后,富途牛牛的用户可通过微信购买520限定股票卡并赠送分享,获赠人可在App中兑换到相应真实股票,共支持101港元、520港元、1314港元和9999港元4种特殊面额。

我们可以预见的是,2021年Q2开始,缺乏赚钱效应的市场将使富途的业绩承受较大压力。如果不能继续保持增长,那高达38倍市销率的估值就危险了。

反正春江水暖鸭先知是,就在5月18日高瓴发布的美股Q1持仓报告显示,已经清仓了富途证券。

芒格曾说过:“我们努力做到牢记常识,而不是通过知晓尖端知识赚钱。”了解常识、认知规律,我们就能在投资中有所斩获。