站在十字路口的AMC该何去何从?关于AMC的转型方案也进入了政策讨论程序,AMC能否突破“十年大限”续命成为各方关注焦点。

图片来源:Unsplash-Annie Spratt

文|财经小锄头 阿鲲

“接盘侠的命运都有多凄惨?”

炒股的朋友都知道,最惨的事情就是在追涨的过程中沦为接盘侠,默默流泪吃面。

然而偏有这么四家公司,生来就为了接盘不良资产,却一路发展成万亿规模的金融控股巨头。这要说的就是专门成立并用来剥离四大行不良资产的四家金融资产管理公司(AMC)。

你肯定多少也听说过这四大AMC,毕竟前两年的震惊全国的赖小民就是其中一家——中国华融的前董事长。从“不良资产接盘侠”变身金融控股集团,信达、华融、长城和东方这四家AMC发展道路其实并不明朗。

在不相匹配的制度与市场的挤压下,AMC逐渐偏离最初的“接盘”政策使命,却又难以彻底商业化发展,导致如今都还徘徊在转型的路上,而这些故事还要从上世纪90年代银行系统的不良贷款讲起。

90年代,我国经济体制改革,在体制转轨的过程中,国内企业积累了不少呆坏账。尤其是商业银行,过度放贷导致其资产负债表上堆积着大量不良资产。时任中国人民银行行长戴相龙公开表示过1994年末不良贷款占贷款总额比为20%。

这些不良贷款影响着银行业的稳定经营,而1997年亚洲金融风暴进一步推升了商业银行的坏账比率,对经济的稳定发展产生威胁。

据美林公司估计,1998年中国四家国有商业银行的平均坏账比率为29%,J.P摩根银行的估计数为36%,当时国内保守观点估计的坏账率也在30%左右。

金谷信托董事长李洪江在信达资产任职时曾发文分析,1998年末四大银行的不良资产约为2.1万亿元,不良资产比率为22.3%,其中不良贷款比率已高达35%。

这是什么概念?2020年底全国商业银行的不良贷款率为1.84%,2008年也仅为2.4%。这样对比下来相信各位都能感受到90年代末银行系统坏账的严峻性。

在90年代末期,我国商业银行的不良资产无论是规模还是占比都已经达到了新的峰值,成为威胁经济稳定发展的“灰犀牛”。

如果任由商业银行自行消化这些不良资产,银行必然会进一步缩小贷款规模,影响经济发展,甚至会造成银行经营困难,引发挤兑问题。

同时,1999年中国加快了加入WTO的谈判进度,入世之后国内银行业将面临外资银行的挑战和竞争,背负大量不良资产的四大行能否招架下来很难说。

为了及早解决这头“灰犀牛”,维持经济稳健运行,让四大行轻装上阵。借鉴国外处理不良资产的经验, 1999年国务院相继批准成立了信达、华融、东方和长城四家全国性AMC,各由财政部出资100亿元全资控股,负责剥离处置四大行的不良资产。

四家AMC背负使命而来,信达、华融、长城、东方分别对口中国建设银行、工商银行、农业银行和中国银行,承接下总计1.4万亿元的巨额坏账。

当时预计四家AMC的存续期为10年,也就是说在2009年AMC完成使命退出,实际行政指令给定的期限是2006年就要将从四大行剥离的不良资产处置完。

按照2001年公布的《金融资产管理公司条例》,AMC收购不良资产的资金来源可以通过向央行再贷款和发行金融债券两种方式获取。

因此财政部担保四家AMC从央行获得6041亿元再贷款,再向四大国有银行及国家开发银行共发行8110亿元金融债券,以此按1:1的对价购买不良资产。收购来的不良资产,主要通过追偿债务、重组转让、债转股等方式处理。

AMC剥离了四大行的不良资产,后者资产负债表大幅改善,在市场经济发展的过程中成为了“好银行”的代表,几乎没有人质疑四大行的赚钱能力。四大行资产规模迅速上升,其中工商银行一跃而上,斩获“宇宙行”的称号。

反观四家AMC,除了经营亏损外,市场对其处置不良资产方式也褒贬不一,甚至深陷“造成国有资产流失”的质疑中。

2006年底,AMC累计处置不良资产1.21万亿,占接受总额的83.5%,现金回收约2110亿元,回收率约在20%左右。这也就是说,承接下来那么多的不良资产,最后只有20%能以现金的形式处理掉,其他的或是转股、或是折价处理。

随着最后行政限期的来临,为了加快处理资产,AMC通常以极高的折价率处理手中的不良资产,简直堪比“清仓大甩卖”,而这种“甩卖”背后很难说是否存在权力寻租的影子。

例如最令人震惊的沈阳18亿元不良资产处置案例,2006年长城资产管理公司沈阳办事处将18.67亿元国有金融不良资产以1800万元低价转让,价格不足债权的1%。

该案在当时掀起了一场轩然大波,媒体纷纷争相报道,质疑暗箱操作者不在少数。2011年,公安机关介入,此案也由民事纠纷转为刑事案件。

就这样到2006年,AMC的政策性业务似乎磕磕绊绊地结束了,距离10年存续期也不远了,而这时候的AMC业务早已不限于不良资产的处置。

站在十字路口的AMC该何去何从?关于AMC的转型方案也进入了政策讨论程序,AMC能否突破“十年大限”续命成为各方关注焦点。

早在2004年,财政部发布了《金融资产管理公司有关业务风险管理办法》,标志着四大AMC的业务逐渐由政策化转向商业化。

2007年国务院召开专门研究会讨论AMC的定位问题。AMC前期处理不良资产的现金回收率极低,发行的债券基本不可能在2009年之前偿付掉,如果到期退出,这笔债务要么流回银行系统成为坏账,要么财政部担着,但这都不是上策。

官方和市场基本达成AMC存续的共识,讨论的焦点变成AMC如何商业化转型。从2004年起财政部就开始针对AMC的经营和转型发文,推进其逐步由政策化向商业化转型。

AMC内部也早已开始尝试转型。早在2007年,长城资管就已经涉足证券、银行和中小企业融资领域;华融在重组德隆系的时候也计划着整合一家新证券公司;东方早已在2006年底以战投的身份入股了江苏银行;信达在2006年通过中外合资成立了信达澳银基金管理公司。

多年发展下来,四家AMC通过不良资产处置或投资的方式已经拿到多张金融业务牌照,成为实打实的金融控股集团。

四家都开展有证券公司、银行、信托、私募股权业务,尤其是信托牌照最为珍稀。自从2007年银监会停发信托牌照,市场上信托公司数量维持在68家,许多机构想要开展信托业务只能通过收购现存的牌照来实现。就凭这一点,AMC在金融全牌照的路上就走在了前面。

另外,四家AMC还各自在公募基金、保险、金融租赁、期货等领域直接或间接开展业务。如此全面的金融控股集团,自然会引发监管问题。

金控集团实质上是混业经营,而国内的监管方式主要还是分业监管,也就是保监会管保险,银监会只管银行这样的模式。

虽然2018年合并成立了银保监会,踏出了我国金融监管向混业监管或者功能监管前进的一步,但是市场对AMC的质疑仍然不断。

财政部直接持股所有,银监会负责人事任命这种制度错位一直被人诟病,尤其是财政部持股使得AMC在商业化运营过程中有了主权信用做担保。华融赖小民一案更是让人对AMC的商业化经营能力产生质疑。

赖小民2009年进入华融,2012年开始任华融董事长,2018年因涉嫌严重违纪被调查,最终被控受贿近18亿元,判决死刑。

当时调查结果出来,触目惊心的天文数字令普罗大众既震惊又愤怒。

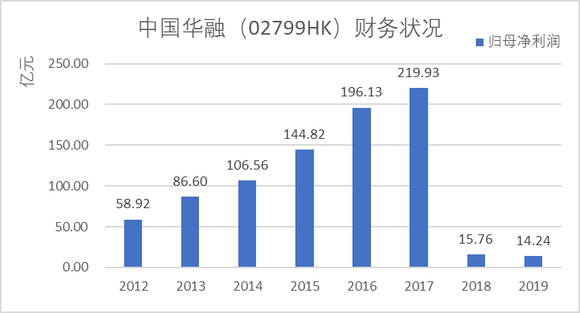

随着赖小民案揭露,华融的经营状况也从2018年开始出现断崖下跌,归母利润从219.93亿元下滑到15.76亿元,2019年进一步下降。

更让市场生疑的是,中国华融(02799.HK)推迟公布2020年报,截止5月份其年报和季报还迟迟未公布,投资者认为其很可能出现了亏损。

标普、穆迪、惠誉等相继调低了对华融资产的信用评级并列入负面观察,华融倒是硬刚了回去,表示不认同评级下调。

投资者调侃其这是“做贼但不心虚”,年报难产还不允许别人下调评级,而目前港交所已对中国华融停牌处理。

另外三家AMC受到华融牵连,也遭到了质疑,针对AMC的改革再次被讨论。四大AMC无论是诞生还是存续经营,都带着浓重的政策色彩,也存在着历史遗留问题。

在当时不完全的市场里处置大量的不良资产,是难度极高的任务,而各种限制和考核体制造成了AMC一路扭曲的发展:本应市场化运作,却又不得不承接下所有坏账;本应该专注于不良资产处置,却发展成了金融控股集团;本应完成使命退出,却长期存续下来。

财新周刊四月也发文探讨了“AMC何以四不像”,没有及时退出、财政背书、金控集团乃至香港上市这些操作一步步造成了AMC现在定位尴尬的处境。

2020年12月17日,中国银河资产管理公司获批成为第五家全国性AMC,注册资本100亿元,其中大股东中国银河金融控股出资65亿元。

银河资产在股东结构上与前四家完全不同,没有财政的直接参与,经营过程会更加商业化。那么,面对四大AMC和地方性AMC的竞争,以及外资进入带来的挑战,这第五家AMC能否走出不一样的道路?四大AMC的改革之路又在何方?