2015年我国抗生素市场规模1861亿元,同比增长8.4%,而同期全国药品市场规模的增速仅有7.6%。受此影响,新一轮“限抗令”拉开帷幕,限制力度升级,限制范围扩大到村卫生室。

自2012年8月1日,有史上“最严限抗令”之称的《抗菌药物临床应用管理办法》正式实施以来,我国对抗生素处方药市场开展了多次专项整治,抑制医院使用抗细菌药物的数量,但是该类药品规模的增长速度仍处于较高水平。

据中康CMH监测,2015年我国全身性抗细菌药市场规模达到2119亿元,其中,抗生素市场规模1861亿元,同比增长8.4%,而同期全国药品市场规模的增速仅有7.6%。受此影响,新一轮“限抗令”拉开帷幕,限制力度升级,限制范围扩大到村卫生室。

|8.4%,2015年抗生素增速仍高于全国药品市场增速

今年以来,部分省份相继出台政策法规,以提高使用抗菌药物的合理性。例如,浙江省卫计委发布《关于加强抗菌药物临床应用分级管理工作的通知》,要求对抗菌药物临床应用实行分级管理,同时,逐步停止门诊患者静脉输注抗菌药物,除儿童医院和儿科外,三级医院率先全面停止。

此外,浙江省温州市卫计委发布消息,该市16家三级医院(除儿童医院、儿科和急诊科)将全面停止门诊患者输注抗菌药物,并明确时间表。江苏省某市卫计委药政科对该市各卫生院通知,从4月份起,按照江苏省抗菌药物临床应用分级管理目录规定,下列抗生素村卫生室不允许采购:阿洛西林、阿莫西林克拉维酸、头孢噻肟、头孢克肟、头孢唑肟、阿奇霉素注射液、左氧氟沙星注射液。

近年来,过度使用抗生素和抗菌药物静脉注射制剂,在我国已经成为了严重的社会问题,并不断危害着人们的健康。我国普通人群正在成为抗生素滥用的“追随者”和“受害者”。根据世界卫生组织调查显示,目前,中国的门诊感冒患者约有75%应用抗生素,外科手术则高达95%。中国住院患者抗生素药物使用率高达80%,其中使用广谱抗生素和联合使用两种以上抗生素的占58%,远远高于30%的国际水平。

自2012年8月1日,有史上“最严限抗令”之称的《抗菌药物临床应用管理办法》正式实施以来,我国对抗生素处方药市场开展了多次专项整治,抑制医院使用抗细菌药物的数量,但是该类药品规模的增长速度仍处于较高水平。据中康CMH监测,2015年我国全身性抗细菌药市场规模达到2119亿元,其中,抗生素市场规模1861亿元,同比增长8.4%,而同期全国药品市场规模的增速仅有7.6%。受此影响,新一轮“限抗令”拉开帷幕,限制力度升级,限制范围扩大到村卫生室。

|头孢菌素类、青霉素类、大环内酯类通用名及企业销售额TOP10

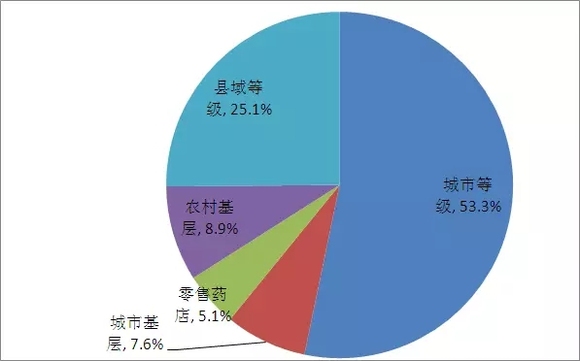

据中康CMH监测,我国抗生素的使用主要集中在等级医院,其中城市等级医院占比53.3%,县域等级医院占比25.1%,在“限抗”力度升级和取消大医院门诊输液的趋势下,抗生素市场或将迎来真正的寒冬,未来部分需求将会转移至基层医院。

图1 抗生素在各药品终端的分布

数据来源:中康CMH

具体来看,抗生素包含了13个子类,其中,以头孢菌素类、青霉素类、大环内酯类为主,2015年三者累计市场份额高达85%。

1.头孢菌素类

CFDA数据显示,我国头孢菌素类的药品共有5617个,而通用名只有46个,可见市场竞争十分激烈。从通用名来看,2015年销售额TOP10累计市场份额是55%,从企业来看,2015年销售额TOP10的累计市场份额是41.6%。

表1 2015年头孢菌素类药品销售TOP10

数据来源:中康CMH

表2 2015年头孢菌素类企业销售TOP10

数据来源:中康CMH

2.青霉素类

我国青霉素类抗生素的通用名有31个,2015年的生产企业有171家。从通用名来看,2015年销售额TOP10累计市场份额是91.3%;从企业来看,2015年销售额TOP10累计市场份额是61.8%。青霉素类药品的市场集中度较高。

表3 2015年青霉素类药品销售TOP10

数据来源:中康CMH

表4 2015年青霉素类企业销售TOP10

数据来源:中康CMH

3. 大环内酯类

我国大环内酯类抗生素的通用名有16个,而2015年的生产企业多达451家。从通用名来看,2015年销售额TOP5累计市场份额是93.9%,其中阿奇霉素的市场份额高达52.7%;从企业来看,2015年销售额TOP5累计市场份额是44.5%。

表5 2015年大环内酯类药品销售TOP10

数据来源:中康CMH

表6 2015年大环内酯类企业销售TOP10

数据来源:中康CMH

本文来自新康界(XKJ0101)微信公众号,转载请注明出处!