虽然两车合并确实带来了营业收入和净利润的增长,但协同效应似乎并不明显。

图片来源:视觉中国

2015年南北车合并成为中国资本市场的大事件,轰动一时。喧嚣过后,中国中车(601766.SH)亮出了合并后的第一份年报,公司2015年度实现营业收入2419.13亿元,同比增长8.98%;归属于上市公司股东的净利润118.18亿元,同比增长9.27%。

其中,中国铁路总公司(含所属铁路局及公司)是中国中车最大的客户,公司对其销售额占年度销售总额的比例高达49.75%。

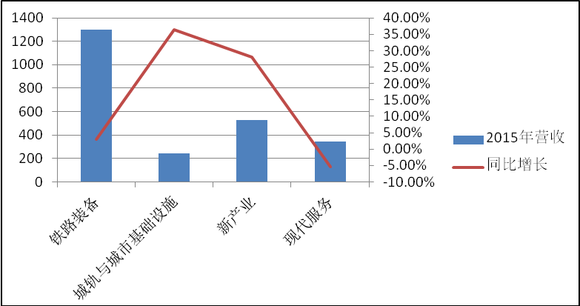

从主营业务的板块分类来看,铁路装备业务占销售的半壁江山,比重达到53.82%,城轨与城市基础设施业务、新产业业务、现代服务业务分别占总收入的10.17%、21.88%、14.13%。

其中:铁路装备营业收入为1301.99亿元,同比增加2.99%;城轨与城市基础设施营业收入为246.13亿元,同比增加36.31%;新产业营业收入为529.21亿元,同比增加27.98%;现代服务营业收入为341.8亿元,同比减少5.45%。公司的新产业业务以风电装备、新材料、新能源汽车以及环保装备为重点,而现代服务业以金融、类金融和物流服务为重点。

虽然两车合并确实带来了营业收入和净利润的增长,但协同效应似乎并不明显。

两车合并后,综合毛利率几乎持平,并未提升;管理费用上升14.80%,主要是由于南北车重组合并临时产生的费用大幅提升所致;销售费用也继续小幅增加了7.45%;唯一的亮点在于财务费用减少约13.71亿元,大幅下降67.48%。

公司综合毛利率的持平,主要是由于铁路装备业务陷入瓶颈有关,这是中国中车各业务板块中毛利率最高的一块。界面新闻发现,铁路装备收入一直是中车收入的主要来源,2014年南北车未合并之前,两公司该业务的占比分别为63.22%和67.98%,而在合并后该业务的占比下滑至53.82%。

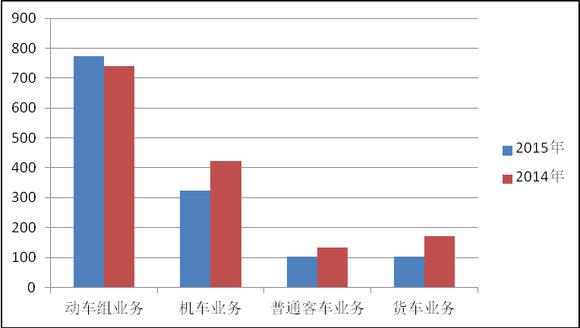

拆分铁路装备业务的收入构成,其中动车组营业收入772.48亿元,这也是中国中车铁路装备业务中仅有的销量取得增长的板块;其余机车业务收入324.92亿元、普通客车收入102.79亿元、货车收入101.78亿元,较2014年分别下降23.02%、40.77%以及22.43%。

这与中国中车国内最大客户——中国铁路总公司的招标方案调整关系密切。2015年中国铁路总公司在车辆上的投资保持了往年水平,但招标车型种类分配已经出现明显变化。

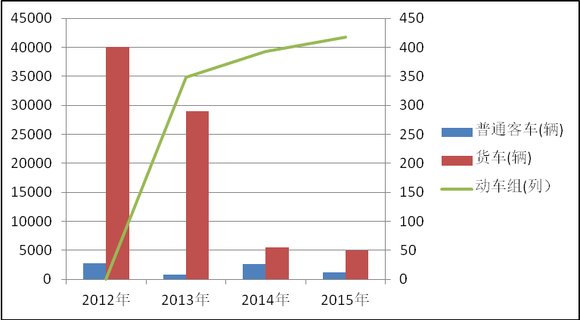

中国铁路总公司对外货车招标采购数量自2012年的4万辆持续下滑至2015年的0.5万辆,普通客车也自2012年的2700辆下滑至2015年的1143辆,采购收窄幅度相当明显。而随着货车和普通客车的减少,牵引机车的订单必然也会按比例减少(受“温州723”动车事故影响,2012年无动车组招标)。

导致上述现象发生的原因主要是2013年以来,铁路货运量连续三年下滑,2015年全国铁路货运量甚至大幅下降11.9%,创下了1979年有可比数据以来的最大年度降幅,铁路货运量水平已经跌回到2010年前的水平,仅比2009年的33.3亿吨略高;与之相反的是,2015年国家铁路完成旅客发送量25亿人,连续3年实现10%的增长,动车组发送旅客人数占全路客运总量的比例约45%,这也在一定程度上解释了普通客车招标数量下降而动车组招标数量有所上升。

根据“十三五规划”,未来5年将新增1.1万公里高铁里程,平均每年0.22万公里。按照2015年新增0.3万公里对应418列动车组的招标情况来测算,未来5年需增加1533列动车组,平均每年307列,由此看,2015年很有可能就是中国中车动车组营收的峰值年份。

除了铁路设备业务的增速放缓之外,客户集中度过高导致的话语权丧失,或许是另一个影响其盈利释放的因素。根据公司年报显示,2015年公司向前5名客户的销售额合计为人民币1324.09亿元,占公司年度销售总额的比例为54.73%。中国铁路总公司(含所属铁路局及公司)是最大的客户,公司向其的销售额占年度销售总额的比例为49.75%。

近50%的销售控制在中国铁路总公司的手里,似乎给人的一种感觉是中车更像是一个服务配套“部门”,其实际盈利能力未能得到有效释放。同时也带来了一些其它负面影响。

从中国中车应收账款来看,公司2015年末的应收账款余额为725.14亿元,根据年报披露的应收账款欠款客户情况说明来看,中国铁路总公司欠款占总应收账款的41.1%(2014年末为29.9%),金额大约为300亿元。

鉴于中国铁路总公司目前主要负责国内铁路建设,一旦未来铁路建设速度放缓,必将危及业务增长,其应收账款较多的押注在中国铁路总公司,未来也存在因为铁路总公司出现财务困难而应收账款难以及时回收的风险。虽然,中国铁路总公司作为国有企业最终实际风险可能没有那么大(截至到2015年3季度资产负债率66%,负债3.94万亿元),但是依然会占用中国中车的资金。从2015年财报来看,中国中车的应收账款账期已经在延长,这显然降低了资金使用效率。

或许是意识到了公司发展所面临的问题,中国中车管理层提出积极开拓国际市场,努力克服国内铁路市场下滑的影响。而从合并后公司的海外业务的推进来看,还算不错。公司实现海外营业收入265.71亿元,同比增加66.91%,营收占比从2014年末的7.17%提高到10.98%。公司合并后的海外销售费用从2014年的10.97亿元缩减到5.05亿元,消除了内部竞争的确给公司海外业务的发展带来了好处。

但值得注意的是,公司合并后2015年实现国际出口签约57.81亿美元(约合372.76亿元人民币),相比于合并前2014年南北车的67.54亿美元(约合435.50亿元人民币),下滑近10亿美元(约合64.48亿元人民币)。想要通过国际市场业务来对冲国内业务的下滑,依然任重而道远。

另外,中国中车的应对措施还包括继续发力百亿级市场的车辆维护业务。不过令人遗憾的是,这一想法或许会难以实现。每年巨额铁路建设和车辆采购产生巨额支出,对中国铁路总公司来说是巨大压力,连续三年货运量大幅下降又让其越来越重视压缩成本,而车辆维修就成为节流的抓手。

中国铁路总公司此前公布,“自2015年4月起,要求所属企业不断提高检修水平,降低成本,增加效益,目标是将现在绝大部分交付中国中车的业务逐渐拉回来。”为了实现这一目标,2016年中国铁路总公司不仅要继续坚持C1-C5修全部自主,中国中车负责的机车维修最高等级C6修也将面临丢失的压力。

中国中车作为“一带一路”中高铁领域的领军企业,要想发挥南北车合并后的协同效应,成为真正的跨国公司,如何处理与已经转变职能的中国铁路总公司之间的关系,是一个非常关键的问题。