亿腾景昂已撤回科创板IPO申请,亿腾医药继续冲刺港股上市。

图片来源:图虫

记者 |

将旗下业务分拆,一部分放到科创板,另一部分到港股上市,这是不少医药公司奔赴资本市场的常见安排,亿腾医药原本也是如此打算。

2020年6月,亿腾分拆旗下肿瘤创新药研发业务打包到泰州亿腾景昂药业股份有限公司(简称“亿腾景昂”)冲刺科创板IPO;与此同时,同年9月,亿腾另外将旗下抗感染、心血管、呼吸系统等核心治疗医药研发业务分拆打包到亿腾医药(Edding Group Company Limited)奔赴港股IPO。

借此,亿腾意图同时敲开境内、境外两个资本市场大门,并引入境内外投资者。遗憾的是,2020年12月,亿腾景昂宣布,撤回科创板IPO申请文件,上交所结束对其IPO审核。目前,亿腾医药赴港IPO事宜仍在推进,2021年3月29日继续披露更新后的港股IPO申请材料。

同一公司分拆下来的业务,亿腾景昂、亿腾医药缘何境遇迥异?

亿腾景昂与亿腾医药的业务、产品、财务等公司情况大不相同。

先来看看亿腾景昂的基本面。

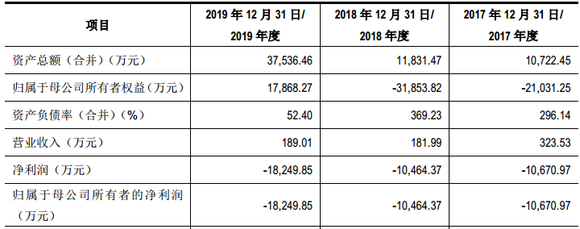

2020年6月披露的招股书显示,亿腾景昂成立于2010年,是一家专注于乳腺癌和胃癌等肿瘤创新药的探索、开发及商业化的医药公司,公司声称“具备了新药研发主要环节的开发能力”,目前已具备了从原料药到制剂、临床样品到商业化产品的全面生产能力。

报告期内,亿腾景昂仍处于持续亏损中。招股书显示,亿腾景昂所有产品尚处于研发阶段,尚未实现药品销售收入,2017年、2018年和2019年,该公司实现归属于母公司股东的净利润分别为-1.07亿元、-1.05亿元和-1.82亿元,存在亏损持续扩大的趋势;截至2019年12月31日,公司累计未分配利润为-2.54亿元。此外,亿腾景昂预计,公司2020年1-6月预计实现归属于母公司所有者的净利润约为-4768.40万元至-6831.98万元。

研发方面,2017年至2019年,亿腾景昂的的研发投入分别是5500万元、6227.97万元、1.5亿元,报告期内累计研发投入2.67亿元。

亿腾景昂坦言,公司目前仍无产品进入商业化阶段,尚未形成产品销售收入,但新药研发需要大量持续的研发投入,由此导致公司亏损并存在大额累计未弥补亏损。“自成立以来,公司的业务运营已耗费大量现金,截至招股说明书签署日,公司营运资金主要依赖于外部融资。公司将在发现新产品、推动在研药品的临床开发及商业化等诸多方面继续投入大量资金,需要通过各类融资渠道获取资金。”

亿腾景昂此次科创板IPO拟募资13.16亿元,其中,12.5亿元投入到药物研发项目、6564.7万元用于营销网络建设项目。

相对来说,拟赴港IPO上市的亿腾医药相对成熟点。

港股招股书显示,亿腾医药自称,是中国综合医药公司,愿景是成为专注于抗感染、心血管疾病及呼吸系统三个核心治疗领域的领先医药公司。亿腾医药自称“已拥有全面且经市场验证的价值链能力”,覆盖研发、生产及供应链管理至销售及营销各环节,并拥有850人组成的销售团队,截至2020年12月31日,覆盖中国31个省逾22000间医院。

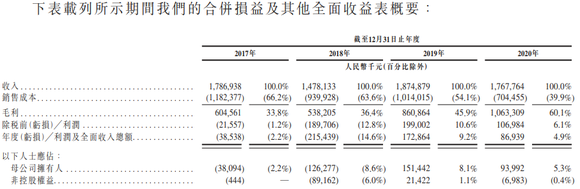

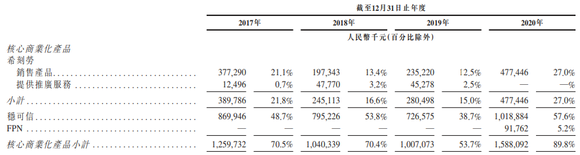

亿腾医药特别提出,公司完善的商业平台使其获得可持续的销售额及现金流入。招股书显示,2017年、2018年、2019年及2020年,该公司收入分别为17.87亿元、14.78亿元、18.75亿元及17.68亿元;收入主要来自两款抗生素产品,其中稳可信报告期内产生的收入分别为8.7亿元、7.95亿元、7.27亿元及10.19亿元,希刻劳产生的收入分别为3.9亿元、2.45亿元、2.81亿元及4.77亿元,另外刚商业化的FPN于2020年产生的收入9180万元。

就盈利情况而言,2017年、2019年,亿腾医药还处于亏损中,分别录得亏损净额3853.8万元、2.15亿元;不过,2019年、2020年,该公司盈转亏,分别录得纯利1.73亿元、8693.9万元。

相对于亿腾景昂,亿腾医药的研发投入实在少。数据显示,2017年至2020年,亿腾医药的研发开支分别为1710万元、2390万元、2750万元及6000万元,占当期总收入的1%、1.6%、1.5%及3.4%。

亿腾医药港股招股书显示,该公司此次IPO募资用途主要是Vascepa、Mulpleta等备选产品的持续研发及面市,此外公司拟计划全球收购高价值的商业化产品等进一步丰富产品组合,并扩展及升级公司生产研发设施,还将偿还用于收购希刻劳、稳可信向瑞士信贷银行等所借的百万美元贷款。

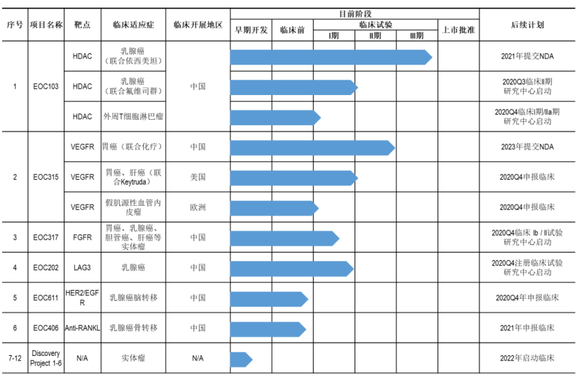

2020年6月披露的科创板招股书显示,亿腾景昂正在开展12个在研项目,主要适应症聚焦于乳腺癌、胃癌等治疗领域。

其中,公司最接近上市许可的在研产品EOC103(恩替诺特),对比安慰剂联合内分泌治疗激素受体阳性晚期乳腺癌患者的III期临床试验已完成全部患者入组;EOC315(甲磺酸特拉替尼)联合化疗药物用于一线治疗胃癌,研究的II期临床研究已完成全部患者入组并预计于2020年下半年揭盲;EOC317和EOC202正在开展临床I期试验了;另有多款在研药物处于早期开发或临床前研究阶段。

众所周知,医药研发是个长周期过程。亿腾景昂表示,公司能否在临床试验中取得预期的临床试验结果存在不确定性,公司海外合作方在其他国家或地区开展的临床试验存在结果不及预期的风险。比如合作方Syndax于2020年5月披露了恩替诺特联合依西美坦用于乳腺癌患者的海外临床试验结果,与对照组相比试验组未达到具有统计学显著意义的试验结果,合作方临床试验的失败可能会给公司在研项目的后续开发、药品注册带来不确定性,公司存在因类似事宜缩小在研项目适用患者范围,进而导致未来商业化销售不及预期的风险。

界面新闻了解到,即便药物研发成果,到商业化成功还有一段距离。此前招股书显示,亿腾景昂表示,公司目前尚未有产品实现上市销售,公司无法保证未来针对拟上市药品的市场策略有效并符合市场实际需求。此外,该公司尚未组建完整的营销团队,如公司在营销团队成员的招募、聘用、培训等方面不达预期,将对公司的商业化能力造成不利影响,从而对公司的业务、财务状况及经营业绩造成不利影响。

拟冲刺港股IPO的亿腾医药则已有相对成熟并进入盈利期的产品。

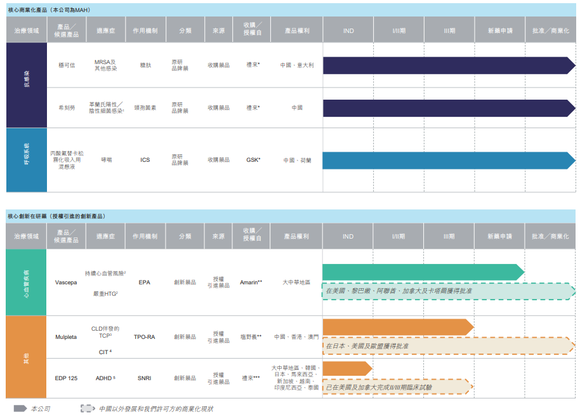

从亿腾医药发展历程来看,2001年成立至2015年,该公司主要业务是担任跨国公司的独家营销商及分销商。其中,2008年,亿腾医药开始和葛兰素史克(GSK)合作于中国推广及销售抗生素西力欣针剂及西力欣片剂。

自2015年开始,亿腾医药实施了一系列产品收购及授权引进交易。具体看来,2015年,该公司获得阿玛琳公司(Amarin)授予独家权利,在大中华地区开发Vascepa并将其商业化;2016年,其获得礼来授予独家权利,于2017年起在中国推广及销售稳可信及希刻劳;2019年,该公司完成自礼来收购稳可信在中国及意大利的产品权及希刻劳在中国的产品权和苏州的希刻劳生产设施,这一年其还获得日本盐野义(Shionogi)授予独家权利在中国、香港及澳门推广及销售Mulpleta;2020年,亿腾医药获授予独家权利,在大中华地区、南韩等亚洲地区开发Edivoxetine(EDP125)并将其商业化;同时公司完成自葛兰素史克收购FPN(ICS雾化剂,用于治疗哮喘)在中国及荷兰的产品权。

至今,分别于1988年、1993年在中国推出稳可信、希刻劳仍是亿腾医药的两个“王牌”产品,持续为其贡献收入。根据弗若斯特沙利文报告,按2019年的销售收入计算,稳可信占市场份额21.9%;希刻劳是目前中国市场儿科专用原研抗菌药仅有的两种之一。亿腾医药2017年至2020年核心商业化产品产生的收入占总收入的70.5%、70.4%、53.7%及89.8%。

界面新闻了解到,通过掌握独家授权,亿腾医药毛利率持续上升。2019年10月,亿腾医药收购与稳可信及希刻劳专有技术相关的上市许可及相关权利、希刻劳的苏州生产厂以及稳可信和希刻劳的供应链管理权,借此将希刻劳的毛利率由2017年、2018年的24.1%、16.8%分别提升至2019年、2020年的36.4%、58.1%,并将稳可信的毛利率由2017年、2018年的30.9%、35.6%分别提升至2019年、2020年的54.5%、65.5%。此外,作为FPN在中国的MAH,在完成产品权收购及开始委聘CMO生产后,2020年第四季度FPN毛利率提高为71.8%。借此,亿腾医药的整体毛利率由2017年、2018年的33.8%、36.4%分别提升至2019年、2020年的45.9%、60.1%,

如同亿腾景昂,亿腾医药也面临拿不到授权专利的极大风险。亿腾医药表示,公司无法保证将能够继续成功识别及获得商业化产品或授权引进高潜力新在研新药,也无法向保证潜在卖方或许可人会同意以优惠的商业条款出售或授权该等产品或在研新药,或根本不会向公司出售或授权。“即使能够获得或授权引进目标产品或在研新药,公司亦无法向阁下保证将成功开发、营销或商业化该等产品或在研新药。”

相对于已经盈利的亿腾医药,还在亏损的亿腾景昂更令投资者担忧。对标科创板上市条件,亿腾景昂是否达标?

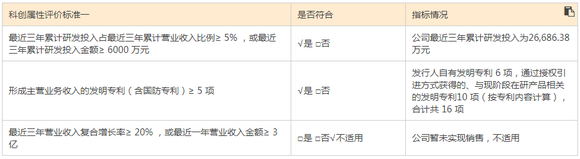

亿腾景昂认为,公司符合并适用《上海证券交易所科创板股票发行上市审核规则》第二十二条第二款第(五)项规定的上市标准,即“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件”。

为证明研发能力,亿腾景昂指出,公司拥有一支以XIAOMINGZOU为核心的研发团队。截至2020年3月31日,公司拥有研发人员59人,占员工总数的比例为64.13%;公司研发人员中,27名员工拥有硕士及以上学位,13名员工拥有博士学位;此外,公司在泰州中国医药城建设有超过7500平方米的符合GMP标准的抗肿瘤药品生产基地。

不过,亿腾景昂已进入临床试验阶段的在研项目主要为授权引进方式获取。截至2020年6月招股说明书签署日,公司通过授权引进方式获得与现阶段在研项目相关的主要专利共10项(按专利内容计算),自有专利共6项。其中,该公司在研项目中EOC103、EOC315等部分核心在研药品系通过从Syndax等国外药企授权引进方式取得。

亿腾景昂强调,公司采用授权引进与自主研发相结合的方式推进项目研发,遴选具有良好市场前景的化合物并获得授权对公司业务发展具有重要意义,系公司在研项目的重要来源之一;公司在苏州和泰州分别设立了新药研发中心,并已开展6项针对不同靶点的早期研发项目,目前处于化合物筛选或抗体序列筛选阶段。

对于其中的风险,亿腾景昂并不讳言。该公司坦言,未来如由于双方在协议履行方面产生争议,或发生国际政治局势剧烈变动等不可抗力因素,导致技术授权状态发生变化,公司将可能面临实际无法继续在授权区域内独占使用相关技术的权利,或者继续使用将会陷入法律争议和纠纷的情形,进而造成公司的知识产权利益风险,并最终对公司创新药物研发和后续注册上市产生不利影响。

除了无法保证未来能否持续遴选到新候选药物和/或适应症并取得相应授权许可,亿腾景昂还坦言,遴选到并取得新候选药物和/或适应症的授权许可后,公司也无法保证该候选药物和/或适应症未来是否具备开发潜力。“

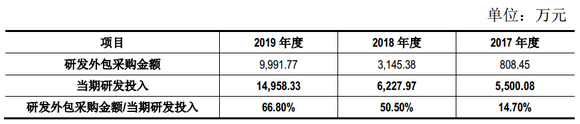

此外,界面新闻从招股书了解到,2017年至2019年,亿腾景昂的研发外包采购金额分别是808.45万元、3145.38万元、9991.77万元,研发外包占总研发投入比例分别是14.7%、50.5%、66.8%。据其解释,研发外包采购主要包括公司向临床研究中心(医院)、CRO机构、CDMO机构支付的技术服务费。显然,亿腾景昂大部分研发投入并非用于自身研发。

对于提倡自主研发能力的科创板来说,靠购买专利、并将研发外包出去的亿腾景昂达标吗?这或许仍有待商议。