种猪业务占比逐年走低,官司缠身,关联企业抽检不合格,业务三连击之下,天兆猪业还有多少含金量?

文|阿尔法工场研究院

对于生猪养殖行业而言,2020年可谓是跌宕起伏的一年。生猪养殖业内企业尚未完全摆脱2018年末爆发的“非洲猪瘟”事件导致减产的不良影响,又遭遇2020年的“新冠疫情”这只更大的黑天鹅,导致国内生猪供给关系持续恶化,产能供给不足问题愈发严重。

在此背景下,生猪养殖业企业积极应对产能不足带来的消极影响,同时寻求借助资本力量助推企业尽快实现业务布局。

养猪界的龙头,新希望2020年10月底就曾以非公开发行股票的方式募集资金约39.95亿元用于扩产,其余还有双汇发展、正邦科技等业内企业纷纷借助二级市场加速企业布局落地进程。

梳理生猪养殖企业情况期间,笔者发现从新三板退市的企业四川天兆猪业股份有限公司(简称“天兆猪业”)去年曾拟在港交所主板上市,当时试图将募集资金的73%用于扩产,5%用于向国外购买曾祖代核心种猪。

但是就在公司上市前一周,天兆猪业宣布停止公开发行,理由是国际竞价未谈拢。不过公司已于今年3月份与招商证券签署上市辅导协议。

然而回顾公司在港发行时披露的招股说明书,天兆猪业财务状况间接体现了公司部分经营情况,下文便进行简要梳理。

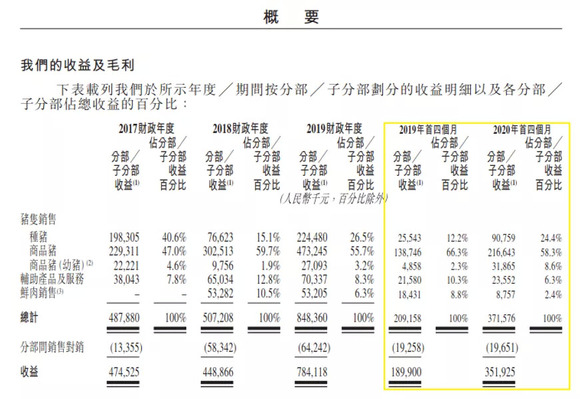

根据天兆猪业招股说明书可知,公司位于我国2019年前五大种猪收益榜首位,收益约为2.25亿元人民币,以收益计算的市场份额约为0.34%,领先第二位0.01个百分点。

具体来看,天兆猪业2017-2019三个财年,种猪销售占营收比例分别为41.8%、17.1%、28.6%,销售额分别为1.98亿元、0.77亿元、2.25亿元。

尤其是2018年,天兆猪业种猪销售占比不足总销售额的两成,并且销售占比最高的2017年也仅为41.8%,尚且不足5成。

即便天兆猪业种猪业务比例呈降低趋势,公司的种猪还不是国产的。回顾天兆猪业种猪业务发展史,公司于2006年和加拿大某猪养殖企业订立合作养殖协议,据此引进866头纯种及猪只育种技术,并获在中国使用其猪只基因研究结果及养殖技术的独家授权,但该协议已于2015年6月终止。

2017年,天兆猪业从某法国猪养殖企业引进975头纯种,并订立一项为期十年的养殖合作协议。

据协议,该法国猪只养殖公司同意为天兆猪业提供建立基因选育及评估方案的协助。截至今日,仍在天兆猪业和某法国猪养殖企业的协议期内。

综上,天兆猪业种猪业务发展严重依赖海外企业,并且年销售占比不足5成,公司种猪业务竞争力存疑。关于解决种猪进口的迫切性和必要性,新希望集团董事长刘永好曾直言:种猪像芯片一样依靠进口,必须自己解决“猪芯片”。

既然天兆猪业种猪业务销售占比较低,那么公司业绩增长一定另有原因。

根据天兆猪业招股说明书可知,公司2017-2019财年内销售收入占比较高的是商品猪业务,分别占比47.0%、59.7%、55.7%,销售额分别为2.29亿元、3.03亿元、4.73亿元。

幼猪收益分别为2222.00万元、975.60万元、2709.30万元,销售占比分别为4.6%、1.9%、3.2%,商品猪合计销售占比分别为51.6%、61.6%、58.9%。以销售占比衡量,商品猪销售可看作天兆猪业主营业务。

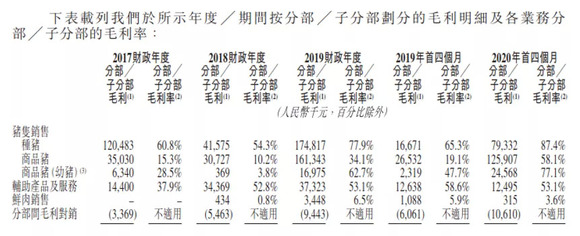

种猪同期毛利分别为1.20亿元、0.42亿元、1.75亿元,毛利率分别为60.8%、54.3%、77.9%。2017-2019年商品(幼)猪合计毛利分别为4137.00万元、3109.60万元、1.78亿元。

值得注意的是,猪价普遍大涨、头部生猪养殖企业出栏量普遍高增长的2020年前四个月,天兆猪业种猪销售占比仅为24.4%,商品(幼)猪合计销售占比为66.9%,销售收益分别为9075.90万元和2.49亿元;毛利分别为7933.20万元和1.50亿元。

2019年前4个月,天兆猪业种猪和商品(幼)猪销售收入分别为2554.30万元、1.44亿元;毛利分别为1667.10万元、2653.20万元。

综上,2020年前四个月种猪收益是2019年前4个月的3.55倍,毛利是其4.76倍;同期商品猪收益是1.73倍,但是毛利却是2019年前四个月的5.22倍。

这充分表明公司商品猪销售收益增量与毛利增量出现较大背离,公司业绩提升主要是因为产品涨价,产品涨价导致的业绩增长无论对哪个行业而言持续性都存疑,况且天兆猪业所处的生猪养殖行业近年来还需要应对监管层的压力,尤其是对于业内规模较小的企业来说压力更甚。

无论对于哪个企业而言,不针对公司业务提升内在增长动能,寄希望于行业周期提升企业业绩都是不可持续的,况且猪价经历了一次超级周期后,降价已经是必然。

2020年1月开始,猪价连续上涨导致CPI涨幅明显。直至2020年11月,统计局发布数据称,受猪肉等食品价格持续回落影响,叠加去年同期高基数效应,11月CPI由涨转降,同比涨幅为-0.5%,是年内首次滑落至负增长区间。

但今年1月份由于受节日临近、局部地区疫情和低温天气等因素影响,CPI再次上涨1.0%,涨幅比上月扩大0.3个百分点。直至今年3月,猪价高位下跌,节后猪肉需求走弱带动肉价下跌,全国猪肉平均价格环比下跌9.6%。

而且业内龙头企业新希望集团董事长刘永好早在去年9月就曾预判:明年年中以后老百姓或逐步实现“猪肉自由”。

所以因猪价涨价带来业绩大增的天兆猪业,是否能在未来猪价持续下降周期内保持业绩高增长态势,值得深思。

天兆猪业面临的挑战其实远不止于此。近年来中国各项措施已经在逐步推动生猪养殖行业进行整合,因为目前以环保检查为代表的合规成本日益高企,小企业如果无法满足环保等相关法规要求,只能接受停产或将产能出售的结果。

面对体量更大,具有规模效应的竞争对手,面对以新希望、牧原股份等为代表的上市竟业企业,天兆猪业需要采取积极手段,保证现有市场份额前提下,积极抢占市场份额。

然而面对这一挑战,天兆猪业坦言行业参与者的整合可能出现更强大的国内竞争对手及在特定分部及地区市场方面更为专业的竞争对手。再者,竞争对手可能形成联盟实现规模经营或销售网络,使公司更难与其竞争。

天兆猪业除种猪这一核心业务占比较低,业绩增长主要依靠产品涨价之外,公司还频频涉及诉讼纠纷。

自2016年起,天兆猪业涉及“机动车交通事故纠纷”案由被起诉5次;因“不当得利”案由起诉他人或公司2次;因“公司解散纠纷”案由起诉他人或公司1次;因“劳动争议”案由起诉他人或公司1次;因“劳动合同纠纷”案由起诉他人或公司1次;因“合同纠纷”案由起诉他人或公司1次。

除此之外,天兆猪业还曾因“房屋拆迁管理(拆迁)”案由起诉他人或公司1次;因“损害公司利益责任纠纷”案由起诉他人或公司1次;因“民政行政管理(民政)”案由起诉他人或公司1次;因“股东出资纠纷”案由起诉他人或公司1次;因“劳动合同纠纷”案由被起诉1次;因“合同纠纷”案由被起诉1次;因“股权转让纠纷”案由被起诉1次。

天兆猪业目前可查被起诉立案信息有9起,起诉他人或企业的立案信息有12起。

而且天兆猪业目前还于2018年8月向“天津食品集团有限公司”出质旗下“天津市津港天兆畜牧科技有限公司”数额为1600万元的股权;于2019年12月向“四川天府银行股份有限公司营业部”出质了旗下“射洪天兆养殖有限公司”数额为200万元的股权;于2020年11月,向“四川省食品有限责任公司”出质旗下“射洪县绿旺农牧业有限公司”数额为1375万元的股权。

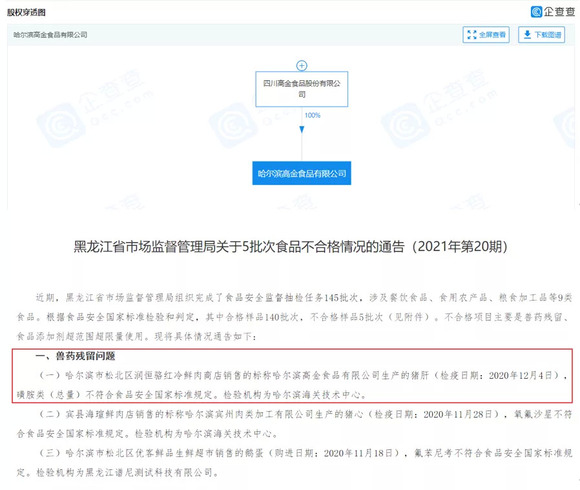

尤为值得关注的是,持有天兆猪业2.19%股份的股东金翔宇担任法人的“四川高金实业集团股份有限公司”(以下简称“高金集团”)被爆食品安全问题,旗下100%控股的“哈尔滨高金食品有限公司”因生产的猪肝有兽药残留问题被通告。

而天兆猪业和高金集团的关系不止于关联股东,二者还构成关联交易。

2020年10月19日,天兆猪业与高金集团订立一份供应生猪及服务框架协议,依据该协议,天兆猪业将向高金集团提供生猪及服务。该框架协议的年期为自上市日期起至2020年12月31日止。

回顾两家企业既往业务往来,2017-2019年,高金集团向天兆猪业就协议约定服务内容应付或已付采购金额分别为5520万元、5060万元、230万元。

综合分析天兆猪业的基本面,这些曾经在赴港上市过程中暴露出来的问题,在冲击A股之时,并未得到消除。那么,这一次,天兆能否成功,考验的恐怕不只是这家公司的运气,更是A股监管制度的成熟度。