2020年后的日本动画产业会有哪些新的变化、火花,值得继续关注。

文|东西文娱 陈昕 杨晶

导读

以下观点来源自-日本动画产业报告

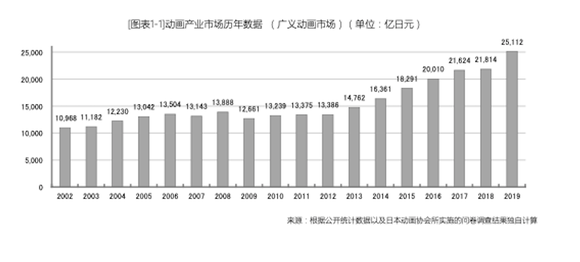

“2019年:日本动画市场收入达25112亿日元(合1489亿人民币),较2018年上涨了15%以上;海外市场占了总体市场的47.8%;日本上映的动画电影有91部,数量只占了全部上映电影(共689部)的一成多,但票房收入却占据了当年日本电影总票房收入的48.7%。”

“日本如果不能改变一味地‘向国外卖动画’的模式,更加积极主动地去把握国际市场,那么在未来,海外市场营收会超过国内市场,但动画行业最中心的价值观和创造力恐怕也会逐渐消亡。”

“虽然中国儿童家庭向的动作仍然占据市场基本盘,但随着这些人才的成长,预计大人向的优质动画也将更多出现,他们预计也将超越由日本导演保持的动画作品票房纪录。”

“从2020年4月开始,日本的‘劳动方式改革法’开始应用于中小企业。为了响应日本劳动基准局的号召,为动画从业者创造更合理的工作环境,动画制作公司不得不提高从业者的工资、减少从业者的工作时间和压力,这直接导致了动画行业的制作成本提高与雇佣人数增加。”

近日,被称为日本动画行业以及“二次元”文化风向标的《日本动画产业报告2020》,由日本动画协会联合并授权融创未来文化娱乐(北京)有限公司(简称“融创文化”)、与旗下企业深圳融创千万间文化传播有限公司(简称“融创千万间”)独家在国内发布了。

《日本动画产业报告》(「アニメ産業レポート」,以下简称《报告》),是由日本各大动画公司联合组成的日本动画协会(一般社団法人日本動画協会),每年对本国动画行业往年各项指标与未来趋势展望进行调查与整理,面向各大机构、企业、大专院校、以及一般公众进行公开发布的年度性蓝皮书,是日本唯一的动画行业权威数据。

该协会的会员,有日本动画界知名的制作方,如Aniplex(代表作《夏目友人帐》等)、东宝株式会社(代表作《你的名字》等)、 BONES工作室(代表作《文豪野犬》等),保证了协会的代表性,能准确反映行业声音。

迄今为止,《报告》已针对日本动画行业进行了连续10年的跟踪调查,每期报告均由5-6页的免费概要(现有日语、英语两个版本)与150 页左右的付费正文(仅日语、约12-15 万字)组成,其中包含有大量详实的图表、分析以及业内心声,是了解或研究“日本动漫”或“二次元”相关产业与文化时必不可少的第一手文献之一。

此次,这份《日本动画产业报告2020》主要呈现的是日本2019年动画产业发展的最新情况(日本动画协会的工作流程是,2020年对2019年全年的产业状况进行调查,分析,于2021年发布初发布2019年的产业分析结果),共收到协会内57家动画制作总包公司的答复。

融创文化表示,引进这份报告主要希望给中国业界带来鲜活资料,加强两大动画市场的直接交流,从而促进两地动画公司的合作。融创文化旗下中日跨国动画工作室千万间承担了报告的翻译与兼修,千万间在原创内容及卡拉的创作之外,也积极开展版权贸易、多元化授权、跨界合作及中日动漫文化交流等活动。

此次,东西文娱获得融创文化相关授权,将正在亚马逊、京东、当当等平台发售中的这份报告的部分内容公布,提前让读者“抢鲜看”。

“网络发行将左右动画的未来”

先来看看2019年的日本动画产业市场全局。

据《动画产业报告2020》显示,相较于2018年,2019年的日本动画市场总体上涨了15%以上。

这一数据让日本动画行业“颇为惊喜”。要知道,日本动画产业认识上的公约数是,日本这一产业的国内市场在2014年就已见顶。少子高龄化让日本国内市场萎缩,来自中国网络播放平台的购买预期在2014年也被认为将从增转减,这让日本动画产业业界忧心忡忡。

然而,从2019年市场数据来看,担忧过度了。

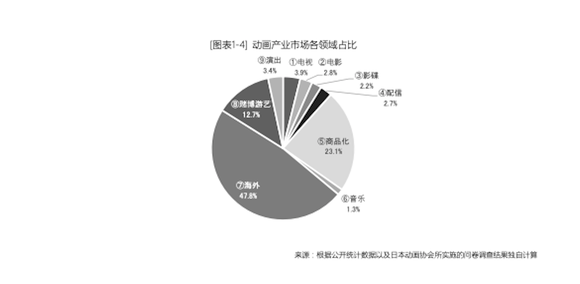

2019年日本动画市场的总盘子中,动画电影、动画的网络发行以及演出娱乐方面,成为支撑行业增长的三大部门;而衰退部门主要在动画相关的电视、影碟和音乐方面。

动画电影是增长最快的行业,在2019年的总收入为692亿日元(约41亿元人民币),是2018年收入的162.4%。这一年,日本上映的动画电影有91部,数量上只占了当年总计689部上映电影的一成多。但票房收入却占据了当年日本电影总票房收入的48.7%。

那一年,《鬼灭之刃》剧场版还在制作中,由东宝株式会社(东京宝冢映画株式会社)发行的《天气之子》(天気の子)引领了当年票房,票房收入为142亿日元(约合人民币8.4亿元),占当年动画电影票房收入的20%。

除《天气之子》之外,《名侦探柯南 绀青之拳》、《剧场版 航海王之狂热行动》、《哆啦A梦:大雄的月球探险记》等动画电影的票房收入也名列前茅。

观察人士发现,2019年受到大众欢迎的电影均为经典长寿作品的系列电影,如《命运之夜 天之杯:迷失之蝶》之类的核心粉丝向作品。报告指出,日本动画电影中“高知名度的作品和角色形象的吸引力正变得越来越牢不可破。经典作品正在通过其与整个社会的高亲和度和近距离感来提升自身的商业成绩”。

除了动画电影带来的增长外,增长部门中的网络发行,在当年实现了685亿日元(约40.6亿人民币)的总收入,为2018年收入的115.1%。演出娱乐的收入为844亿日元(约50亿人民币),为2018年的109.0%。

收入上涨的行业很好地弥补了日本动画产业衰退部门的丢失份额。

在衰退部门中,动画电视收入的下降尤为严重,2019年的收入为970亿日元(约合人民币57.5亿元),仅为前年的84.8%;近年来收入持续下降的影碟行业也没能实现回升,但下降程度较低,收入为前年的95.9%;而在动画音乐方面,虽然音乐的网络发行填补了实体CD销售的衰退,但由于2019年作品数量本身较少(为上年度的94.1%),因而也没能为动画音乐行业带来收入的增长。

动画电视收入锐减的原因主要是作品数量和制作时长的减少。2019年动画电视新作部数为314部,较上年度锐减了36部;总时长为10万7006分钟,较上年度的13万347分钟下降了17.9%。

动画电视作品数量和制作时长下降的原因被归纳为以下几点。

第一,为了规避风险,动画公司倾向于开发人气动画的续集,减少对新作原创动画的投入;第二,一些动画不再将电视媒体作为自己的首播平台,而是选择了网络首发的形式;第三,动画制作成本提高,以及基于工作方式的审核变严后,深夜动画的制作环境更加严苛。

这里最值得业内关注的是第二条。在2019年,新冠疫情发生之前,日本动画的发行方式,就已逐步从传统的电视,转向流媒体。

在2018年,日本动画的网络发行市场首次超过影碟市场。2019年,越来越多的动画作品抛弃了影碟和电视台首播的模式,转而选择网络平台进行首播。这被业内认为是动画商业模式新时代的到来。

动画影像网络发行这个单一市场的扩大,实际上源于视频影像网络发行市场整体的巨大成长。据日本《数字内容白皮书2020》(数字内容协会)数据,2019年日本国内的视频点播所带来的视频影像发行营收达到2770亿日元(约合人民币164.3亿元),较上年度大增25.9%。日本视频网站数量多,网站之间的竞争,让作为重要内容板块的动画作品的版权成为炙手可热的“香饽饽”。

如今,在日本动画市场,除了奈飞(Netflix)、亚马逊PrimeVideo、Youtube等老牌视频平台外,于2019年底“出生”的Disney+、2020年5月登陆日本的华纳兄弟旗下的HBO Max、2020年7月上线的NBC环球旗下的Peacock等外资巨头所提供的视频服务也陆续登场。

它们不甘只当个流媒体发行和观看平台,奈飞等还通过直接向日本动画公司投资的形式,深度参与动画作品的策划和创作。这也让那些拥有大量原创IP的公司和依靠投资制作委员会获得网络发行版权收入的公司的收入,都因网络观影群体的扩大和视频网站订单的增加,而得到了大幅提升。

报告指出,如今,网络发行在动画作品发行渠道中的存在感越来越强,“网络发行终将左右动画的未来。”

综上可见,日本2019年的动画市场整体实现了增长,其中人气动画电影的票房成功、网络发行与点播观影的行业新流、用户新观影习惯正在逐渐养成,这都是决定未来行业发展的重要火种,值得关注。

海外投资介入带来“双重空心化”的焦虑

海外,从来就是日本经济的一条重要生命线。对动画产业也是如此。

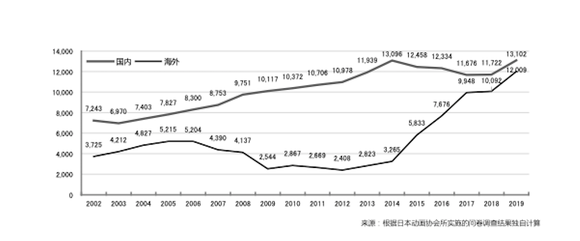

据报告显示,日本动画行业2019年的海外收为1万2009亿日元(约合人民币712.3亿元),为前年的119.0%,且包揽了动画电影、电视等各个领域的排行第一。

日本动画产业的“内外市场逆转”,即海外市场营收超过国内市场的说法一直甚嚣尘上,就2019年的数据而言,日本动画产业的海外市场占了总体的47.8%(较去年增长1.6%),虽然还未“逆转”,但伴随着日本国内人口的不断萎缩,内外市场逆转,几乎只是时间问题。

日本动画产业“海外香”,不仅有日本动画作品本身所具备的作品力,全球范围内网络视频平台数量和用户的增长,相关服务的开展,也是其能飞跃列岛,全世界开花的重要土壤。

就技术服务而言,近几年,奈飞就开展了sVoD(Subscription based Video on-Demand,畅看点播型视频网络发行服务)全球服务,谷歌(Alphabet)、亚马逊、苹果等加入OTT(指不受线路设备和终端种类限制的通用性服务商)市场竞争,中国的百度、阿里巴巴、腾讯三大平台也开展了对sVoD和电影行业的积极投资,日趋激烈的竞争使各大平台认识到,“增加有魅力的作品和服务才能获得更多顾客”,而在世界范围内都有大量粉丝的日本动画便是各大平台在“内容”服务竞争上最有力的筹码之一。

此次《日本动画产业报告2020》获得了16家日本动画公司的海外合作数据:2019年与这16家公司签约的国家/地区数达到211个,比起2018年的118个迅猛增长了近八成。

来自国家/地区的签约合作单共有3212份,较2018年的2455份增长了30.8%;来自跨国大区的签约单共有610份,较2018年的530份增加了15.1%。数据显示,单独国家/地区的签约数正明显朝着市场规模较大的国家集中,而跨国大区的签约则呈现着覆盖范围越来越广的全球化趋势。

在签约内容方面,海外公司的需求也有所变化。除了购买一贯的影碟、商品、放映(包括电视播送和电影上映)的版权之外,包含“网络发行”版权的合同数量明显增长,超过了合同总数的53%。

日本对进军海外市场的发展心境复杂,因为曾在海外吃过亏。报告指出,在经历2005、2006年日本影碟的北美市场崩坏之后,日本的从业者对海外市场的拓展曾一度陷入迷茫。

那之后的十多年里,海外却又自发地形成了对日本动画的需求,许多动画相关的合作自海外纷至沓来,但日本只是被动地应对了这些外部形成的需求而已。

如今,海外公司在与日本动画产业合作时,已经并不满足于单纯的营销方面的策划、发行,而是开始直接对动画进行投资(如奈飞),试图潜入日本动画创作的“源头”来获得know-how,并试图融合世界范围内的人才与想法进行全新的组合。

这又让谨小慎微的日本人产生了新的“焦虑”。

在《日本动画产业报告2019》中就曾提出,日本动画产业已经难以避免出现“双重空心化”,意为商业自由度和创作自由度将越来越难以同时保证。

日本如果不能改变一味地“向国外卖动画”的模式,更加积极主动地去把握国际市场,那么在未来,海外市场营收会超过国内市场,但动画行业最中心的价值观和创造力恐怕也会逐渐消亡。

值得注意的是,虽然报告并没有指出在日本的海外市场中,中国份额究竟占多少,但报告对中国动画产业的发展给与了关注。

报告指出,2019年中国动画市场(含国内外作品)规模为115.26亿元。如果仅计算中国国产动画,规模则比2015年同比增长了358.8%。这其中的增长功臣,则来自于当年的大热电影《哪吒之魔童降世》,票房突破50亿人民币。

报告认为,中国市场连续出现制作出爆款作品的新生代制片人,比如田晓鹏(《大圣归来》)、梁旋(《大鱼海棠》)、饺子(《哪吒之魔童降世》),这些人才很多是80后,是看着日本动画长大的一代人,很有想法。

虽然儿童家庭向的动作仍然占据市场基本盘,但随着这些人才的成长,预计大人向的优质动画也将更多出现,他们预计也将超越由日本导演保持的动画作品票房纪录。

从人力成本到流程面临全面冲击

2020年新冠疫情给各产业都带来了巨大影响。虽然此次报告反映的是日本2019年的动画产业实况,但日本动画协会的副委员长小野打惠,还是在报告的最后,以特别约稿的方式,报告了疫情给日本动画行业带来的、从制作、播送到后续周边销售等全方位的巨大打击。

他的说法是:“2020年代的日本动画产业在2020新冠肺炎疫情的影响之下,恐怕将再次进入危机级别的萎缩状态。基于此,今后的十年,日本动画产业将是走向“回复”(回复在这里是日语,即中文的恢复)的十年。”

他首先将疫情对日本动画产业的影响归结为以下几个方面。

首先是动画作画外包的延迟,这也是动画行业受到的第一波冲击。

目前在动画产业的东亚分工中,中国公司承包了不少日本动画制作的外包业务。当疫情在中国蔓延时,由于邮件停运等原因,中国外包公司在最后的交付阶段出现了延迟,这直接也影响了日本国内动画作品的完成。

其次是“居家办公”导致的效率低下。

当疫情在日本开始蔓延,日本政府的“外出自肃”命令使得制作的延迟进一步扩大,包括工作室在内的动画制作与发行公司纷纷开始居家办公,这大大拉低了制作效率,因为动画制作从主题选择到最终发行都需要大量“碰头”会议随时进行讨论,线上讨论很容易出现意思偏差,耽误整体进度的情况。再加上日本不少工作室还保留着纸质作画的习惯,对数字作画的流程需要一定的适应时间,以及动画后期声优配音效率因政府发出的“避免密闭空间、密集人群”等政策而降低,种种因素导致节目制作赶不上交片日期,因而最后不得不延期播送

同时,动画电影的上映因为电影院的暂停营业变得“难上加难”。作品制作延迟使得大量电影不得不在国内外全部延期上映,日本政府发布“紧急事态宣言”后电影院的暂停营业直接使一段时间内线下电影票房颗粒无收。

最后是受疫情影响导致的线下活动的叫停。

各种动漫周边线下物品销售、舞台、漫展等活动纷纷停止,参与人数和物贩销售盈利大幅减少,这给动画产业的线下营销带来了近乎毁灭性的打击。(这里值得一提的是,商品化一直是日本动漫产业重要的周边收入。报告指出,2019年,仅动漫作品角色商品销售市场就达到1.55万亿日元(约合人民币919.4亿元),同比增长1.1%。2019年4月,现象级动漫《鬼灭之刃》大获成功后,相关的角色周边手办就供不应求。)

实际上,日本动画行业在近年来的产出方面已经面临着重重困难,矛盾主要集中在制作层面,疫情更是加重了这种困难。

从2020年4月开始,日本的“劳动方式改革法”开始应用于中小企业。为了响应日本劳动基准局的号召,为动画从业者创造更合理的工作环境,动画制作公司不得不提高从业者的工资、减少从业者的工作时间和压力,这直接导致了动画行业的制作成本提高与雇佣人数增加。

另外,随着技术进步,日本动画作品也必须“与时俱进”,不断顺应高质量、高画质的技术和观众需求。这就使得过于廉价的制作费已经不能满足当下的动画制作状况,动画制作难度变高也促使业内加大了人才投入;疫情导致的配音中断和配音日程重排等带来的音响相关业务成本增加;海外资本、视频网站巨头带来制作单价的提升……还有更多来自人工费、管理费上升所导致的连带效果使动画制作行业的成本越来越高,给中小型动画公司造成了很大负担。

小野打惠指出,日本动画行业必须得逐渐转变工作方式。目前,越来越多的公司使用数字化办公的形式改善疫情下严峻的工作环境,积极适应作画及讨论的数字化和远程化。

而在播放渠道方面,市场普遍预测会有更多的动画选择传统渠道和网络平台相结合的播送形式来扩大盈利范围,疫情期间被叫停的线下销售也将通过物流的方式进行一定的弥补。

综上所述,如今的日本动画产业正在面临一系列变革。不管是制作方式,还是播出渠道,以及来自世界各地对日本动画产业的深度参与。

2020年后的日本动画产业会有哪些新的变化、火花,值得继续关注。