国内平板显示产业要深入发展,甚至跨越式发展,实现液晶面板配套产业本土化还不容乐观,上游设备材料严重制约着国内平板显示产业的进一步发展。

当前,国内平板显示产业的发展日新月异,其作为国家战略层面的新兴产业,得到了国家和政府的着意扶持和发展,在国家经济结构调整的大背景下,平板显示产业的升级改造势在必行。近年来,大陆的高世代液晶面板产线发展局面一片大好,大尺寸液晶面板取得突破,打破了国外在平板显示产业中端——液晶面板领域的垄断,取得了话语权,但国内平板显示产业要深入发展,甚至跨越式发展,实现液晶面板配套产业本土化还不容乐观,上游设备材料严重制约着国内平板显示产业的进一步发展。

一、中游取得突破 自有率达到45%以上

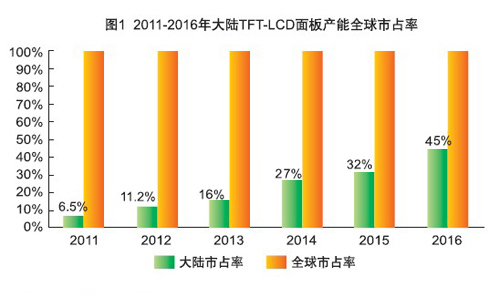

据Quarkdisplay预估,2016年大陆地区大尺寸TFT-LCD面板产能占全球产能比重为40%,中小尺寸TFT-LCD面板产能比重则更高,达到60%,整体TFT-LCD面板产能占全球比重则将由2011年的6.5%迅速增加至2016年的45%,与韩国、台湾两地形成三大生产重心。

就大陆大尺寸TFT-LCD产能的发展进行分析,随着国内高世代液晶面板线的相继建成和投产,到2016年所开出的大尺寸液晶面板产能可满足大陆彩电品牌厂商所需TV面板60%的自给率。届时,大陆6代液晶面板线及以下产能将主要以中小尺寸液晶面板为主,应用于智能手机、平板电脑等移动终端设备。而多条8.5高世代液晶面板线以生产大尺寸液晶面板为主,以供应电视、显示器等设备所需。

二、上游设备材料领域须充实提高

如果从京东方在北京建5代线算起,我国平板显示产业发展至今已有10年。10年间,我国几乎从零开始,建起了一个规模宏大的TFT-LCD产业。现在我国已建和在建的生产线有21条,包括4条4.5代线、4条5代线、2条5.5代线、3条6代线和8条8.5线,总投资达2000亿元,年生产能力达5000万平方米,产品涵盖手机、平板电脑、笔记本电脑、台式计算机、电视机等各类显示终端的显示屏,其所产生的直接或间接年产值达到数千亿元。

如此巨大的投资极大地拉动产业链上游的需求,带动基板玻璃、液晶材料、偏光片、彩色滤光片、光学薄膜、触摸屏、背光源等相关原材料、元器件及相关设备等上游产业的发展。据测算,2016年之后,我国TFT-LCD产业每年至少需要液晶材料250吨、1亿平方米基板玻璃(含彩膜用玻璃)、1亿平方米偏光片、5000万平方米彩色滤光片、十几亿平方米光学薄膜、几亿背光源组件以及数以亿计的驱动IC等,其总价值将接近千亿元。

面对如此巨大的商机,本土上游设备材料发展如何呢?目前大部分的配套服务仍靠国外厂商支持,国内上游设备材料的发展滞后,严重制约了平板显示产业发展,这些主要关键配套材料,当前还没有一种关键配套材料取得全面突破,并形成能够提供量产产品的企业群体。作为战略性新兴产业之一,国家会继续扶持新型显示产业。而我国液晶配套产业只有解决好核心技术、规模、发展环境问题,才能得到长足发展。

工信部电子信息司副司长彭红兵表示,京东方、华星光电、天马、中电熊猫等几个龙头企业加起来,大概也只有国外一些知名面板企业规模的几分之一,其核心的问题主要是配套,支撑产业能力不足,滞后于面板产业发展。

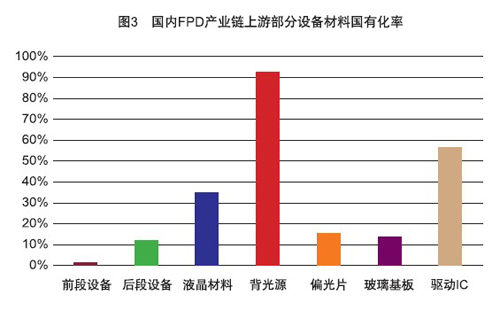

在主要关键配套材料方面,如玻璃基板、液晶材料、偏光片、偏光片、驱动IC等,全球几大供应商市场占有率非常高,而TFT设备方面,特别是前段产线设备方面几乎是一片空白。

1、 基板玻璃:实际研发尚显不足

基板玻璃作为构成液晶显示器件的一个基本部件,也是我国配套产业环节中的一个“软肋”。尽管该部件只占液晶面板总成本的17%,但最为娇贵,运输成本非常高,且其产量直接影响到5代线以上彩色滤光片等零部件的产量。然而我国基板玻璃多依赖进口,实际从事基板玻璃生产的企业也比较少。

数据显示,截至2016年底我国包括量产、在建、延期以及拟建的本土化液晶基板玻璃生产线总计41条。其中4.5G生产线3条,5G、5.5G生产线17条,6G生产线10条,8G以上的生产线11条。2012年,我国基板玻璃的总供给面积不足1300万平米。如果些生产线全部量产,预计在2016年前后基本可以满足面板的需求,如果大陆将有11条8.5代液晶面板产线实现量产,需要更多8.5代玻璃基板进行配套,而国内本土厂商只能做到6代玻璃基板,8.5代玻璃基板还没有能力这一点。可见,本土玻璃基板企业与国际巨头间差距很大。目前,北京京东方8.5代线主要由美国康宁公司配套;华星光电8.5代产线由日本旭硝子配套;而在建的苏州三星8.5代产线和广州LGD8.5代产线也大多由康宁、旭硝子等国际巨头配套,本土企业艰难插足。

目前,全球TFT-LCD的玻璃基板供应中有90%以上的份额集中在美国康宁、日本旭硝子、电气硝子、板硝子等几大厂商手中。中国光学光电子行业协会液晶分会秘书长梁新清表示,对我国基板玻璃企业来说,良率、成本、技术、质量和专利五个方面是今后提升产业竞争力的主要方向。

据了解,目前,国内公司中,彩虹、东旭(含中光电)两家为国内基板玻璃的主要供货厂家,但还需要进一步提高产品质量,提高成品率,降低成本,使产品更具竞争力。

目前,我国玻璃基板产业还处于初建阶段。在中国光学光电子行业协会液晶分会名誉理事长、清华大学教授高鸿锦看来,当企业具备了一定的规模之后,就需要扩大市场占有率,使自己站稳脚跟。否则,已取得的成果很可能在激烈的市场竞争中得而复失。因此,现阶段我国玻璃基板企业能否适当管控好投资冲动显得尤为重要。

2、液晶材料:创新能力亟待加强

液晶材料虽只占液晶面板成本的约3%,但对液晶面板的质量起着关键的作用,也是液晶显示产业不可或缺的关键性材料。由于其用量较少,下游液晶面板厂商对液晶材料的价格敏感性很低。

近两年,随着我国出台的一系列推动液晶材料国产化的政策引导,薄膜场效应晶体管(TFT)液晶材料的国产化开始出现转机。尽管如此,由于起步较晚,国内相关企业的技术水平有限,我国液晶材料产业的总体生产规模和技术实力与器件产业的发展不相称,更与国际先进水平有不小的差距。

石家庄诚志永华显示材料有限公司总经理王奎坦言,“但国内两家主要液晶供应商石家庄诚志永华和江苏和成显示科技股份有限公司,绝大部分的市场份额被德国Merck、日本的JNC和DIC几家公司所占有。”从对比数据上可以看出,目前我国液晶国产化的比例非常低,而造成这种局面的原因是多方面的,其中最大的技术瓶颈是国内企业的整体发展力量薄弱,缺乏具有自主知识产权的产品。另外,国内TFT-LCD生产厂家对使用国产化材料的积极性还不高也是原因之一。

国内液晶材料市场来看,中高端TFT、STN液晶材料大多被Merck、JNC、DIC等国外企业所占据,而国内企业大多以中低端液晶材料市场为主。目前,国内生产液晶材料的企业有10多家,尽管生产液晶材料的厂家越来越多,但大多以生产中间体、单体为主,具有混晶生产能力的只有极少的几个企业。本土液晶材料产业的特点是低端的TN、STN液晶较强而TFT液晶材料方面很弱。中国大陆企业目前主要生产液晶化学品和单体液晶,这些产品出口给国外的液晶生产商。外国企业以高端的液晶材料成品获取了超过67%的垄断利润。随着国内高世代液晶面板产能的不断扩充,对液晶材料的需求量越来越大,本土企业只有进一步推进TFT混合液晶的国产化才能为本土液晶显示产业提供较好的配套能力。

要提高国产液晶材料在我国TFT-LCD产业中的市场份额,不仅需要我国企业不断加大研发力度,提高产品竞争力,更需要政府在政策和资金等方面大力支持。有专家认为,政府应该把TFT-LCD产业的国产化提升到一个新的战略高度,在资金配套上给予原材料企业大力支持,同时在政策上鼓励TFT-LCD厂商使用国产化材料。

3、偏光片:实现突破有待进一步坐实

偏光片约占TFT-LCD面板成本的10%左右,其生产技术汇集了高分子材料、微电子、光电子、薄膜、高纯化学及计算机控制等多种技术,因此偏光片具有较高的技术含量。全球主要偏光片企业超过15家,生产线约有80多条,主要集中在日本、韩国和我国台湾地区。包括日本的日东电工、住友化学、三立化工,韩国的LG化学以及我国台湾的力特光电、奇美材料等。其中日本企业的占有率超过50%。

目前,国内仍以批量生产TN 和STN 型偏光片产品为主,仅有盛波光电、三利谱等几家配套生产TFT 液晶面板用偏光片。目前,偏光片的制造技术一直被日本、韩国、中国台湾等国家和地区所垄断,大陆企业生产TFT 型偏光片在技术上非常困难。本土企业在偏光片领域生产规模偏小,主要厂商有盛波光电、三利谱 、纬达光电等。这些企业大都批量供应中低端TN-LCD用偏光片和部分STN-LCD用偏光片,主要应用于中小尺寸显示器。高端偏光片产品还是要从日本、韩国或台湾地区进口。

2012年前后,盛波光电和三利谱两家企业分别建成了幅宽1490mm、用于TFT-LCD的偏光片的生产线;2013年三利谱在合肥建设幅宽2300mm生产线;东旭光电和日韩两家公司合资成立了旭友电子材料,填补国内的空白,从此结束了我国不能生产高档偏光片的历史。

虽然国内盛波光电、三利谱实现了宽幅TFT偏光片生产能力,但其产量远远不能满足国内快速发展的高世代液晶面板产线的需要,需要进一步加强技术研发,在量产和良率上努力提高,坐实已经取得的成果,在此基础上逐步发展。

4、彩色滤光片:基础材料研发不足

彩色滤光片作为LCD实现彩色显示的关键零部件,占面板材料成本20%左右。组成彩色滤光片的重要材料彩色光阻(Color Resist)被日韩台企业所垄断,本土企业在基础材料方面研发不足造成了彩色滤光片实现突破困难重重。目前,全球彩色光阻材料的前三大供货商是JSR、东洋油墨以及住友化学三家,共拥有50%的市场份额。

目前,彩色滤光片许多关键技术、重要生产设备以及上游化学原料,大都日韩及中国台湾地区厂商所控制。近年来,随着国内6代以上的TFT-LCD产线投产,与之配套的大尺寸、高分辨率彩色滤光片的生产工艺的研究显得越发重要。目前,我国的彩色滤光片生产厂商有天马、深超光电、莱宝高额、南玻伟光、比亚迪等,但彩色滤光片产线打出处于6代线以下,已经远远跟不上国内面板产线的建设步伐,难以实现本土化配套,只能实现满足自身需求。

目前,国内现有彩色偏光片产能仅能满足国内CSTN-LCD面板生产线需求的40%左右,满足TFT-LCD面板生产线需求更不到5%。高世代液晶面板项目根本没有规划与之配套的彩色滤光片生产线,100%的彩色滤光片需要外购。

近年来,本土面板厂自制彩色滤光片比例逐渐提高,2012年8月,中电熊猫第6代彩色滤光片项目在南京仙林液晶谷开工,标志着大陆6代液晶面板线彩色滤光片配套取得突破。

所以,彩色滤光片要从根本上实现扭转,必须从基础材料研发上着手,才能真正实现本土化配套产业的发展。

5、TFT设备:后段有进展而前段还处于空白

在TFT设备生产和研发方面,虽然大陆投入巨资开工建设了多条高世代面板线,但90%左右的固定投资资金花在了设备购买上,主要从日韩等国家进口市场设备。本土TFT设备厂商只能生产技术含量较低的后段产线上某些环节上的设备,但后段某些产线上的设备还是做不出来,而前段设备几乎处于一片空白。

TFT设备实现本土化配套将是一个艰辛而漫长的过程,在技术、专利、工艺等方面需要全面的开发。而TFT设备制造也与国内的整个设备制造业的水平有关,这不是一个短期就可实现的目标,必须坚持长期艰苦地努力。

6、光学薄膜:处于起步阶段

目前,国内光学薄膜产业还处于起步阶段。近年来,随着化学膜的需求急剧增加,国内膜加工企业大量涌现,主要有合肥乐凯、张家港康得新、北京康特荣宝、上海凯鑫森、宁波激智等。虽进入的企业不少,但大多集中于薄膜拉伸成型加工方面,一些包装材料转型的企业能否顺利生产出合格的化学膜还有待观察。

7、驱动IC:最为弱势的领域

在液晶面板用驱动IC领域, 驱动IC是液晶模块中所占成本比例最高的部分。大陆基本上没有自主开发的LCD驱动IC、控制IC等专用集成电路的厂商,中国台湾地区有多家LCD驱动IC厂商。大尺寸LCD驱动IC是个难以介入的领域。除去技术门槛和工艺门槛外,大尺寸驱动IC厂家必须得到大尺寸LCD面板厂家和顶级晶圆代工厂家的配合。大陆仅有的两条面板生产线,其驱动IC采购权都在外方手中,京东方-Hydis、上广电-NEC的关联公司是Magnachip和NEC。

8、其他

目前,国内背光模组领域,日、韩及我国台湾都在大陆设有背光模组厂家,本土也有大量背光模组厂商,基本能满足国内液晶模块厂商生产的需要。其他如导电玻璃、靶材、清洗材料等国产率相对较高。

上游配套产业发展仍面临亟待解决的三大问题

中国光学电子行业协会液晶分会名誉理事长、清华大学教授高鸿锦认为,目前国内液晶配套产业仍存三大问题制约其快速发展:一、核心技术受制于人。原材料、元器件和专用设备等本地配套能力不足,核心技术缺失。这些年,我国在平板玻璃、液晶材料、偏光片、彩色滤色膜、光学膜等一系列材料的国产化过程中做得很辛苦,但几乎都遇到同样的问题,那就是技术储备不足,核心技术受制于人。不少企业长期以来未能从根本上摆脱专利困扰,只能在国际大企业的夹缝中求生存,造成国内许多新产品以低端为主,技术附加值低、市场竞争力和价格竞争力弱、经济效益相对较低。 二、本土企业规模过小,无法和国际大企业竞争。上游配套企业基本属于中小企业,这两年虽有上市公司涉入,但数量很少。这些企业规模小,技术与资产的沉淀不够,与实力雄厚、历史悠久的国际大企业竞争根本没有优势。三、发展环境不尽如人意。企业生存环境现在存在两方面的问题,一是企业能否在合理的、公平的环境中竞争,二是产业链上游企业面临融资难的困境。过去国际大公司不重视中国市场,对重要的原材料、关键技术往往采取限制、封锁的办法。现在,中国市场强大起来,那些国际原材料大公司纷纷要在中国建厂。这势必给刚刚起步的国内企业造成压力。此外,我国企业发展历程较短,缺乏足够的市场融资能力,无法在研发和产业化上大量投入,资金短缺成为国内企业普遍面临的问题。

面对着上游配套产业发展亟待解决的三大问题,中国光学电子行业协会液晶分会理事长王东升表示,我国平板显示产业界应该跳出显示产业找规律,既要把显示产业放到技术替代的历史大背景中思考,又要将其放在整个电子信息产业大生态中进行思考,要强化产业链合作。

整体而言,我国上游设备材料相比国外起步晚,至今还未能建成完整的上游配套产业。从某种意义上讲,建立一个完整的上游配套工业体系要比建设几条高世代器件生产线更艰巨、更复杂。而现在还只是刚刚起步(文/李文正)。

李文正,FPD产业观察者,执着传播有观点有价值的资讯。希望与业界交流。邮箱:1851812617@qq.com