截至3月17日收盘,除据称要停牌到6月份的万科A外,十大举牌股中其余9只目前跌破增持成本,资本大鳄们结结实实地掉进了坑里。

图片来源:视觉中国

去年6月开始,股市大幅震荡为资本提供了低位买入的机会,各路资金在二级市场上掀起前所未有的密集举牌潮。而一旦公司发布被举牌的消息,短期股价就会出现明显上涨,成为投资者热切关注的对象。

去年炒得沸沸扬扬的“宝万之争”,将“举牌”这一概念推向公众的视野。所谓举牌,说白了就是大额增持。为防止机构大户操纵股价,《证券法》规定,投资者累计持有一个上市公司已发行股份的5%时,便触及举牌线,此后每增持5%,便再次构成举牌。举牌发生后,应在举牌日起3日内作出书面报告,通知该上市公司并予以公告;此外,举牌3日内,举牌方不得买卖该股票,且所持有的股票6个月内不允许卖出,否则公司董事会应当收回其所得收益。

听起来很不划算对不对?举牌无疑会抬高后续买入的成本,但股市低迷使得资本瞅准空档,像鳄鱼一样击杀。除去纷争不谈,界面新闻为读者梳理了去年的十大举牌股,仅从资本增值的角度出发,看看这些意气风发的资本大鳄们究竟是如愿抄了底,还是跌进了更深的坑。

以变动股份参考市值为基本衡量单位,2015年下半年度十大举牌股如下:

从上面的表格不难看出,险资是举牌上市公司的绝对主力。前海人寿、安邦人寿、中融人寿、国华人寿包揽了排名前十的举牌股。

而上述险资中,属于“宝能系”的前海人寿“喜好”相当广泛:除了至今停牌中的万科A(000002.SZ)外,前海人寿的身影还出现在南玻A(000012.SZ)、韶能股份(000601.SZ)和中炬高新(600872.SZ)的举牌名单上;国华人寿紧随其后,在短短两个月时间内,不仅现身举牌有研新材(600206.SH),更是两次举牌华鑫股份(600621.SH),3次举牌天宸股份(600620.SH)。

另外,表格数据也显示出另一个信息:截至3月17日收盘,除据称要停牌到6月份的万科A外,十大举牌股中其余9只目前跌破增持成本,资本大鳄们结结实实地掉进了坑里。

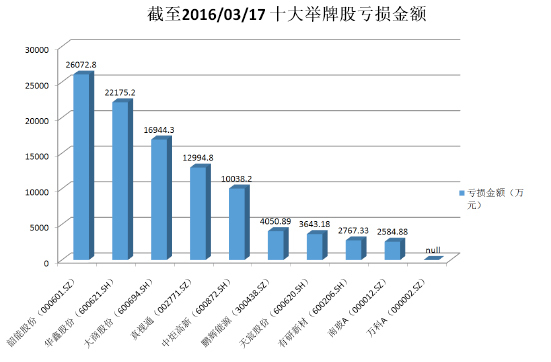

如下图,界面新闻整理了上述股票被举牌部分的亏损额。

韶能股份以2.61亿元的跌幅位列亏损榜单第一位。而公司上年度三季报披露的数据显示,公司归母净利润同比下滑9.49%。预计前海股份无法指望其带来分红收益。

不过,除了增持,2015 年,公司还向前海人寿保险股份有限公司及其一致行动人深圳市钜盛华股份有限公司非公开发行股票,拟募集资金不超过人民币32亿元,用于生物质发电、新能源汽车动力总成及传动系统、工业机器人、电动汽车充电系统等项目的建设。

而上述项目中,投入5.12亿元的电动汽车智能充电系统的建设已经启动,而今年2月份公司公告称,项目达产后,预计年平均净利润约6081万元;且公司计划在“加油+加气”一体站的基础上增加充电桩的建设安装,目前新能源汽车市场份额扩大,且基础设施基础设施尚未完善,公司该项目收入可期。在公司传统电力业务持续下滑的境况下,这也许是公司和前海人寿共同盼望的、新的利润增长点。

同是前海人寿举牌的中炬高新也面临着糟糕的基本面状况,上年三季报显示,公司归母净利润同比下滑19.23%,主要原因是由于公司房地产及服务业收入减少,以及销售费用、管理费用增加等。

此外,十大举牌股中,南玻A(三季报)、有研新材(年报)、天宸股份(三季报)、大商股份(600694.SH)(业绩预告)均显示归母净利润出现下滑;仅有鹏辉能源(300438.SZ)(年报)、真视通(002771.SZ)(年报)以及华鑫股份(三季报)三家公司归母净利润有不同幅度的上涨。

这些举牌股中,至今唯一能为举牌方带来收益的,只有在“宝万之争”达到最高潮时宣布停牌的万科A。其2015年年报披露,归母净利润增长15.08%,达181.19亿元;年报中还披露了公司2015年度分红派息预案:以分红派息股权登记日股份数为基数,每10股派送人民币7.2元(含税)现金股息。也就是说,前海人寿预计从举牌的5.53亿股中,仅靠分红就获得3.98亿元的收入。

前海人寿赚到的远不止如此:举牌时,万科A成本约在每股14.27元,截止12月18日停牌,万科A已经涨到了24.43元,计算可得,前海人寿举牌部分浮盈约56.16亿元。

而包括前海人寿在内的“宝能系”目前持有万科总股本22.11亿股,以12月18日停牌价24.43元计算,持股市值高达654.97亿元。以持股成本15元左右计算,浮盈超过200亿元。

对此,业内人士建议:举牌更多的是从长期的角度考虑。但对与举牌,投资者不应盲目追捧热点,而是要结合估值、业绩等价值投资因素来关注。