2019年、2020年1-9月份,华南装饰的经营、投资与筹资现金流量净额均为负值,现金流量整体紧张。

图片来源:视觉中国

实习记者 | 杜尚哲

3月4日,深圳市华南装饰股份有限公司(下称华南装饰)在万和证券的辅导下准备再次冲击A股IPO。

此前,华南装饰的两度尝试均以终止上市辅导告终。2017年11月17日,因辅导团队人员调整,华南装饰与网信证券签订了上市辅导终止协议。2020年5月19日,受疫情等不可抗力因素影响,华南装饰与英大证券发布公告,表示其就终止辅导达成一致。

华南装饰成立于1993年,公司主营建筑装饰工程业务。2011年起,华南装饰一直处于全国装饰行业前20强,2019年排名并列全国第10名。目前在北京、江苏、宁夏、昆明、四川拥有5家分公司和1家全资分公司。

受春季、冬季气候的影响,建筑装饰行业具有很强的季节性特征,整体上看,建筑装饰企业在第四季度的收入占比较高。2020年初由于相关防疫管控措施的影响,下半年收入预计更将占据这一行业企业全年收入的大部。

2019年,华南装饰营业收入达近4年来的峰值20亿元。从目前的1至9月的财务状况来看,华南装饰2020年利润或将达到新高。

值得关注的是,招股书显示,2019年、2020年1-9月份,华南装饰的经营、投资与筹资现金流量净额均为负值,现金流量整体紧张。

受营业收入持续增长的带动,华南装饰的应收账款维持在较高水平,但增长率低于营业收入增长率。2018年和2019年,公司的营业收入分别较上年增长37.96%和13.14%,而同期应收账款余额增长率分别为21.18%和10.27%。

应收账款余额规模大与装修装饰工程施工业务“前期垫付、分期结算、分期收款”的运营模式特点有很大关系。此外,近年来,国家对房地产的宏观调控使一些房地产企业资金链出现了紧张,对华南装饰这样的施工方付款速度出现下降。

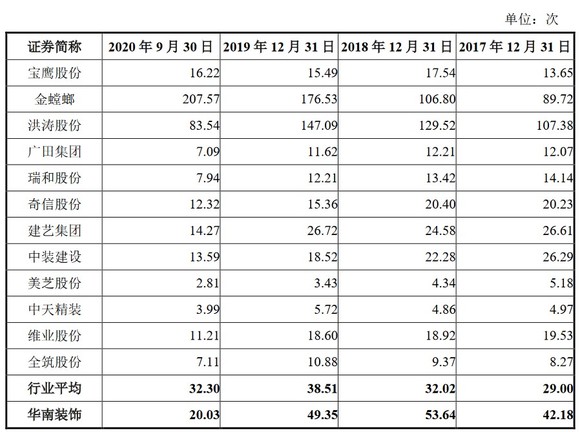

从数据来看,2020年华南装饰的存货占流动资产的比例相较上一年增长近一倍,具体分类中合同履约成本达5512.44万元,占比70.05%,对比来看,华南装饰的存货周转率处于行业中间水平,2017-2019年周转率均高于行业平均值。

招股书中提到,华南装饰目前主要融资渠道较有限,而未来三年营运资金需求超10亿元。本次上市,华南装饰计划发行约5700万股,拟使用的5亿募集资金中将有4亿用于补充工程运营,这将有助缓解其紧张现金流。

根据建筑物使用性质不同,建筑装饰业可以细分为公共建筑装饰、住宅装饰和幕墙装饰三大类。公共建筑装饰市场和住宅建筑装饰市场为建筑装饰行业的主要组成部分。

2011-2018年,我国公共建筑和住宅建筑装饰行业产值增速均逐渐放缓。受商品房限价政策因素的影响,毛坯房的利润被挤压,而精装修已经成为商品房提升单位面积售价来增厚利润的重要手段。数据显示,2015年来我国精装房开盘量和渗透率增长迅猛。

招股书显示,近几年华南装饰住宅精装修带来的营业收入呈现出增长趋势。

目前国内建筑装饰企业数量较多,上市企业超百家,但是行业集中度相对较低,而且装饰市场趋于成熟,市场产品同质化现象严重,导致现有建筑装饰企业的存量竞争尤为激烈。

与公共建筑装饰相比,住宅精装修的装饰过程具有批量同质化复制的特点,华南装饰把握住宅精装修市场快速发展的机遇,或许能为其在市场竞争中占据一定的优势。