去年前三个季度,在医疗体检中心数量和服务人数上都不占优势下,爱康国宾的营收仍能达到高出美年健康1.6亿,可见其运营实力还是要胜出一筹。

图片来源:视觉中国

为了狙击同业“宿敌”美年健康(002044.SZ,原江苏三友)的收购,爱康国宾又祭出“大招”。上周,爱康国宾发布公开声明,宣布实名举报美年健康及其实际控制人俞熔违反反垄断法,违法收购慈铭体检。

这可以理解为是两家公司“互撕”的再次升级。

这两家公司的对战要从爱康国宾宣布私有化说起。2015年8月,对爱康国宾和美年健康都是极为重要的一个月份。在这个月,前者宣布私有化,后者在A股完成借壳上市。

2015年11月29日,美年健康的母公司江苏三友公布了《关于拟参与向爱康健康医疗集团股份有限公司提交无约束力的私有化交易要约的提示性公告》。当天晚上,爱康集团董事长张黎刚发布一篇公开信:“爱康欢迎竞争,但反对任何恶意的竞争,反对一切试图影响爱康发展、扰乱市场秩序的不正当竞争。”2015年12月3日,爱康国宾抛出“毒丸计划”防止美年健康获得爱康国宾控股权。2016年1月6日,美年健康将私有化爱康国宾要约价格提升为25美元/ADS。

2016年2月24日,爱康国宾起诉美年健康侵犯商业秘密,称其指使他人窃取爱康国宾的客户资料。

爱康国宾为什么如此排斥手捧“钱袋”的美年健康呢?

首先,来看看这两家公司的实力。同为上市公司,两家公司在资本市场的“家底”如下。

1.市值+市场规模:

从市值来看,爱康国宾的市值为14.02亿美元,约合91.13亿元人民币;美年健康现在处于停牌状态,截至停牌前,总市值为370亿元。

从市值及市场规模上来看,爱康国宾明显处于弱势。

2.净营收+净利润:

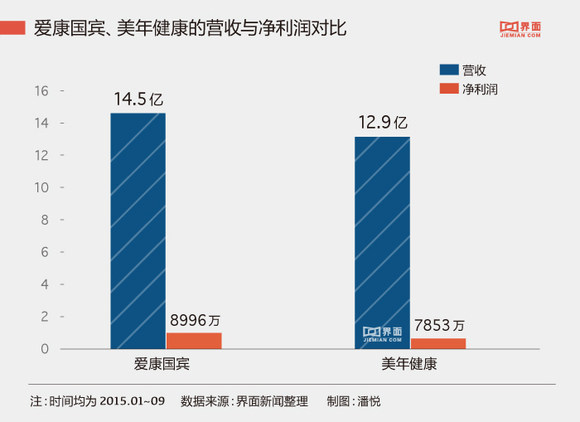

结合爱康国宾和美年健康的2015年前三季度数据做对比(注:计算时间均为2015年1-9月)。

爱康国宾在1-9月净营收为2.3亿美元,约合14.5亿元人民币;净利润为1406万美元,约合8995.7万元人民币;根据美年健康在10月31日发布的第三季度财报显示,美年健康1-9月净营收为12.9亿元,第三季度净营收5.8亿元,前三季度净利润为7853万元,第三季度净利润为1.2亿元。

从营收及净利润上来看,爱康国宾的经营收入及盈利能力均比美年健康胜出许多。

乍一看,似乎两家的盈利状况都不错,但从两组数据就可以看出端倪。爱康国宾目前的体检中心总数为77家,2014财年服务用户数约360万人次;而美年健康则拥有150多家医疗体检中心,2014财年为超过700万人次提供服务。在医疗体检中心数量和服务人数上都不占优势的形势下,爱康国宾仍能达到高出美年健康1.6亿的营收金额,可见其运营实力还是要胜出一筹。

接下来,再看看两家公司的业务范畴和未来发展。

爱康国宾的整个业务包括体检业务、疾病检测、齿科服务和其他服务四个方面,主营业务还是在前三项;这与美年健康的主业高度重合,资料显示,美年健康主营健康体检,公司业务以健康体检服务为核心,并集健康咨询、健康评估、健康干预于一体。

而在未来发展上,两家公司的目标又高度重合。近几年美年健康利用体检行业的海量数据作入口,开始向保险、慢病管理、疾病转诊等领域延伸,寻求在互联网医疗上发展;爱康国宾也一直在探求着将IT技术和传统医疗服务结合,2015年爱康国宾上线了导医通和体检宝两款App。

同时两者也在利用像康康体检网这样的第三方健康管理服务平台上线自己的服务套餐,积极扩大业务范围,布局市场,整合资源。

综上所述,不难看出爱康国宾和美年健康在主营业务和未来发展高度竞争,而在运营和资本市场上也是你追我赶。

爱康国宾未宣布私有化之前,其在美国纳斯达克上市,在资本市场层面与美年健康并无直接关系,但私有化意味着爱康国宾可能谋求国内A股上市,这无疑对刚刚借壳上市的美年健康形成直接威胁。现在看来,它们无法做到相爱,只能相杀。