VIE将会因“以合法形式掩盖非法”而退出历史舞台。

文|律商周刊

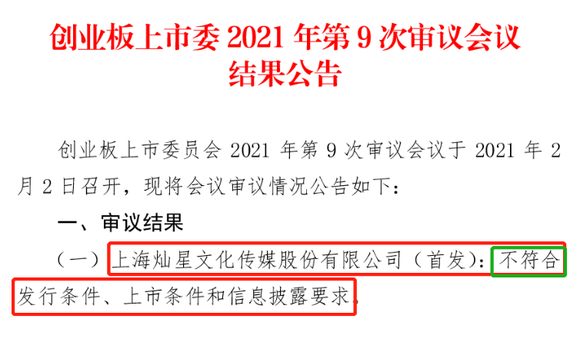

2021年2月2日,深交所创业板上市委审核4家公司的IPO申请,审核结果是上海灿星文化传媒股份有限公司被否决,但其余三家(昆山亚香香料、广东绿岛风空气系统、张小泉股份有限公司)通过。

作为影视文化行业内的知名公司,灿星文化曾制作过《中国好声音》、《中国新歌声》等广为人知的电视综艺节目。此次,灿星文化拟在深交所创业板上市,拟募集资金15亿元,全部用于“补充综艺节目制作营运资金项目”。

但最终,创业板发审委最终否决了其上市申请,并对灿星文化提出了五个主要问题。其中就包括:

“灿星有限成立至红筹架构搭建期间,贺斌等 4 名中国公民根据美国新闻集团安排持有灿星有限股权,灿星有限经营范围包括当时有效的《外商投资产业指导目录》中禁止外商投资的电视节目制作发行和文化(含演出)经纪业务。请发行人代表说明,上述安排是否存在规避相关外商投资规定的情形,相关风险是否已充分披露。”

实际上,在此前上市审核的窗口指导意见和实践中,监管层本已多次表态接受VIE架构,或VIE架构并不构成境内A股上市障碍。

例如,《上海证券交易所科创板股票发行上市审核问题(二)》中,“在对参与合并企业在合并前控制权归属认定中,如存在委托持股、代持股份、协议控制(VIE模式)等特殊情形,发行人应提供与控制权实际归属认定相关的充分事实证据和合理性依据,中介机构应对该等特殊控制权归属认定事项的真实性、证据充分性、依据合规性等予以审慎判断、妥善处理和重点关注。”又例如,中国证监会发布的《首发业务若干问题解答》,都有接受和承认“协议控制”模式的相关表述。灿星文化在其《招股说明书》中也明确提及,其与外资之间的控制协议早在2015年11月24日已终止,红筹架构于同年 12 月 31 日解除。

从外资监管层面出发如何看待这个问题?

根据《外商投资法》第28条、《外商投资法实施条例》第33条等法律法规的规定,“负面清单规定禁止投资的领域,外国投资者不得投资。”灿星文化所在的“广播电视节目制作经营(含引进业务)”领域,因涉及意识形态问题而长期以来被列为外资禁止投资之领域。包括最新版(2020年)的《外商投资准入特别管理措施(负面清单)亦是如此。所以,我们有理由推测,即便灿星文化在《招股说明书》中强调VIE和红筹架构早在2015年末时就已终止,但监管层仍可能认为作为发行主体的灿星文化此前通过VIE规避外商投资规定的行为是违法的。

与之相似的还有教育领域。

2020年9月7日在教育部网站上刊登的《学前教育法草案(征求意见稿)》,其中第27条明确提到“社会资本不得通过兼并收购、受托经营、加盟连锁、利用可变利益实体、协议控制等方式控制公办幼儿园、非营利性民办幼儿园。幼儿园不得直接或者间接作为企业资产上市。上市公司及其控股股东不得通过资本市场融资投资营利性幼儿园,不得通过发行股份或者支付现金等方式购买营利性幼儿园资产。”这是法律(虽然还是草案)层面首次明确禁止VIE架构,也可以看作与《中共中央、国务院关于学前教育深化改革规范发展的若干意见》(2018年11月7日发布)第24条“遏制过度逐利行为……社会资本不得通过兼并收购、受托经营、加盟连锁、利用可变利益实体、协议控制等方式控制国有资产或集体资产举办的幼儿园、非营利性幼儿园;已违规的,由教育部门会同有关部门进行清理整治,清理整治完成前不得进行增资扩股。参与并购、加盟、连锁经营的营利性幼儿园,应将与相关利益企业签订的协议报县级以上教育部门备案并向社会公布”相互呼应。

结合发审委对灿星文化的本次否决意见,以及自从《外商投资法》和《外商投资法实施条例》颁布和实施以来,国家监管机关逐步落实“负面清单制度”的大趋势,我们有充分的理由相信和预判:一方面,中国监管机关正不断加大开放力度、外资可投资的领域也日益增多,对外商投资的平等保护也越来越周全;而另一方面,中国监管机关将大概率地朝杜绝外资通过VIE方式投资“负面清单”上限制或禁止的行业,VIE也会因“以合法形式掩盖非法”而退出历史舞台。

作者简介:

滕云律师具有中国和澳大利亚新南威尔士州的法律执业资格。滕律师是提供与中国有关的境内外投融资、并购交易与市场监管法律事务的专家;同时也是一位经验丰富的处理商事争议解决、破产与重组的诉讼律师。